Если вы на ОСНО сдавать декларацию 3-НДФЛ придется каждый год. Но что именно писать в декларации, какие коды ставить и как не пропустить сроки, чтобы избежать штрафов и блокировки счета? В статье — ответы на все эти вопросы, а также узнаете, нужно ли ИП сдавать 3-НДФЛ на УСН.

Оглавление

Короткий ответ: нужно ли ИП сдавать 3-НДФЛ на УСН

ИП на УСН в общем случае НЕ сдают декларацию 3-НДФЛ (п. 3 ст. 346.11 НК). Но есть исключения: вы продали личное имущество раньше минимального срока владения, получили материальную выгоду от займа или утратили право на УСН в течение года. В этих случаях декларацию подать нужно.

Кто из ИП обязан сдавать 3-НДФЛ

ИП на ОСНО

Предприниматель на общей системе налогообложения обязан сдавать декларацию 3-НДФЛ в любом случае. Также ИП сдает 3-НДФЛ, если нет деятельности — в этом случае он подает нулевую декларацию.

ИП на спецрежимах

ИП на УСН или других спецрежимах подает декларацию 3-НДФЛ только в отдельных случаях:

утратил право на применение УСН и перешел на ОСНО в течение года;

продал личное имущество раньше минимального срока владения: 3 года для движимого, 5 лет для недвижимости;

получил материальную выгоду от займа, например, беспроцентный заем от организации. Больше про беспроцентные займы, читайте в статье;

получил доход, облагаемый НДФЛ, не связанный с предпринимательской деятельностью, например, выигрыш в лотерею, продажа личных вещей;

хочет получить налоговый вычет. Больше про получение налоговых вычетов, читайте в статье.

Сроки сдачи 3-НДФЛ

Декларацию 3-НДФЛ ИП на ОСНО или УСН подает по итогам отчетного года. Срок представления документа — 30 апреля года, следующего за отчетным. Если 30 апреля выпадает на выходной день, то крайний срок переносится на ближайший следующий за ним рабочий день (ст. 6.1 НК). В 2027 году 30 апреля выпадает на пятницу, поэтому переносов тоже не будет.

Если ИП прекращает свою деятельность до окончания года, декларацию надо сдать в течение пяти рабочих дней со дня исключения ИП из ЕГРИП (п. 3 ст. 229 НК). Для получения налоговых вычетов и возврата НДФЛ, декларацию 3-НДФЛ можно подать в течение трех лет по окончании года, в котором возникло право.

Способы подачи декларации

Есть несколько способов подачи налоговой декларации:

подать лично или через представителя в ФНС или МФЦ. По просьбе ИП на копии налоговой декларации инспектор обязан проставить отметку о принятии и дату ее получения, регистрационный номер и свою подпись (п. 4 ст. 80 НК);

послать почтой России. Отправлять документы необходимо ценным письмом с описью вложения в двух экземплярах. После отправки один из экземпляров описи вернут налогоплательщику, как подтверждение отправки документов;

в электронном виде по телекоммуникационным каналам связи. Подключиться к ТКС можно у специализированных операторов связи. Их список разместили на сайте ФНС;

через личный кабинет налогоплательщика на сайте ФНС.

Если у ИП среднесписочная численность сотрудников за предыдущий год превысила 100 человек, декларацию 3-НДФЛ можно подать только в электронной форме по ТКС (ст. 80 НК).

Важно! Датой подачи налоговой декларации в электронной форме считается дата ее отправки.

Как заполнить 3-НДФЛ: пошаговая инструкция

Форму декларации 3-НДФЛ утвердили Приказом ФНС от 20.10.2025 № ЕД-7-11/913@. Она действует с 1 января 2026 года. Налогоплательщики обязательно заполняют:

титульный лист;

раздел 1;

раздел 2;

приложение 3 к разделу 2 для ИП на ОСНО.

Приложения к разделам декларации 3-НДФЛ надо заполнять, если есть соответствующие показатели. Как заполнить 3-НДФЛ ИП — образец заполнения документа описали ниже.

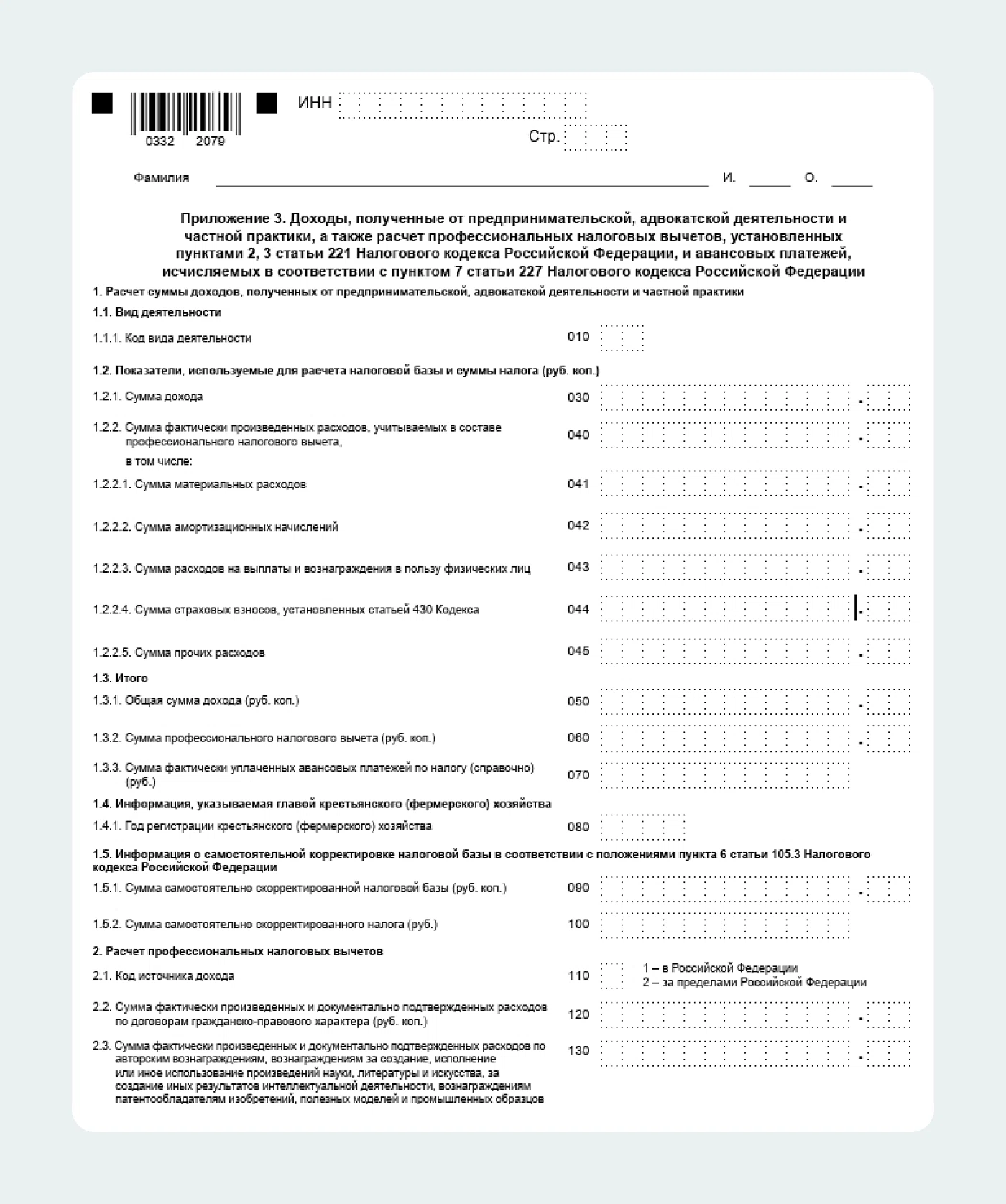

Приложение 3 к разделу 2

В приложении 3 к декларации 3-НДФЛ отразите доходы от предпринимательской деятельности за отчетный год, расчеты профессиональных налоговых вычетов и авансовых платежей. На каждый вид деятельности надо заполнять отдельный экземпляр приложения.

В строке 010 укажите код вида деятельности из Приложения № 5 к Порядку, утвержденному приказом ФНС от 20.10.2025 № ЕД-7-11/913@. Для ИП — 01. В поле 030 внесите сумму доходов от предпринимательской деятельности, а в 040 — сумму фактически произведенных расходов. В 041-045 впишите сумму расходов по видам. Проверьте, чтобы сумма этих строк совпадала с суммой из строки «040».

В строке 050 внесите сумму доходов за отчетный год по всем видам деятельности. В 060 укажите сумму профессионального налогового вычета, которая рассчитывается как сумма значений строки «040» по каждому виду деятельности. Если вы не можете подтвердить расходы, воспользуйтесь стандартным вычетом — 20% от доходов. В таком случае в строке укажите сумму равную 20% от строки 030. В поле «070» напишите сумму фактически уплаченных авансовых платежей по налогу.

Пункт 2 приложения 3 декларации 3-НДФЛ заполняют те, кто получил доходы от источников, указанных в Приложениях 1-2 к Порядку. В строке «110» укажите 1 — если доход за год получили от источника в РФ, 2 — если доход за год получили от источника за пределами РФ. В «120-140» впишите сумму расходов в зависимости от договора, а в «150» укажите сумму расходов, которые принимают к вычету. Для этого сложите значения из строк «120-140».

В пункте 3 приложения 3 ИП производит расчет авансовых платежей по НДФЛ, которые он перечислял в налоговую. В пункте 3.1. укажите сумму доходов нарастающим итогом — за I квартал, полугодие и 9 месяцев. В пунктах 3.2. и 3.3. впишите суммы учтенных профессиональных и стандартных налоговых вычетов за I квартал, полугодие и 9 месяцев. В пункте 3.4. впишите в строки налоговую базу для расчета НДФЛ. Например, за I квартал рассчитайте базу по формуле: строка 190 = строка 160 — строка 170 — строка 180. Аналогично сделайте за полугодие и 9 месяцев. В пункте 3.5. впишите сумму исчисленного аванса по НДФЛ, который ИП должен был перечислить в течение отчетного года.

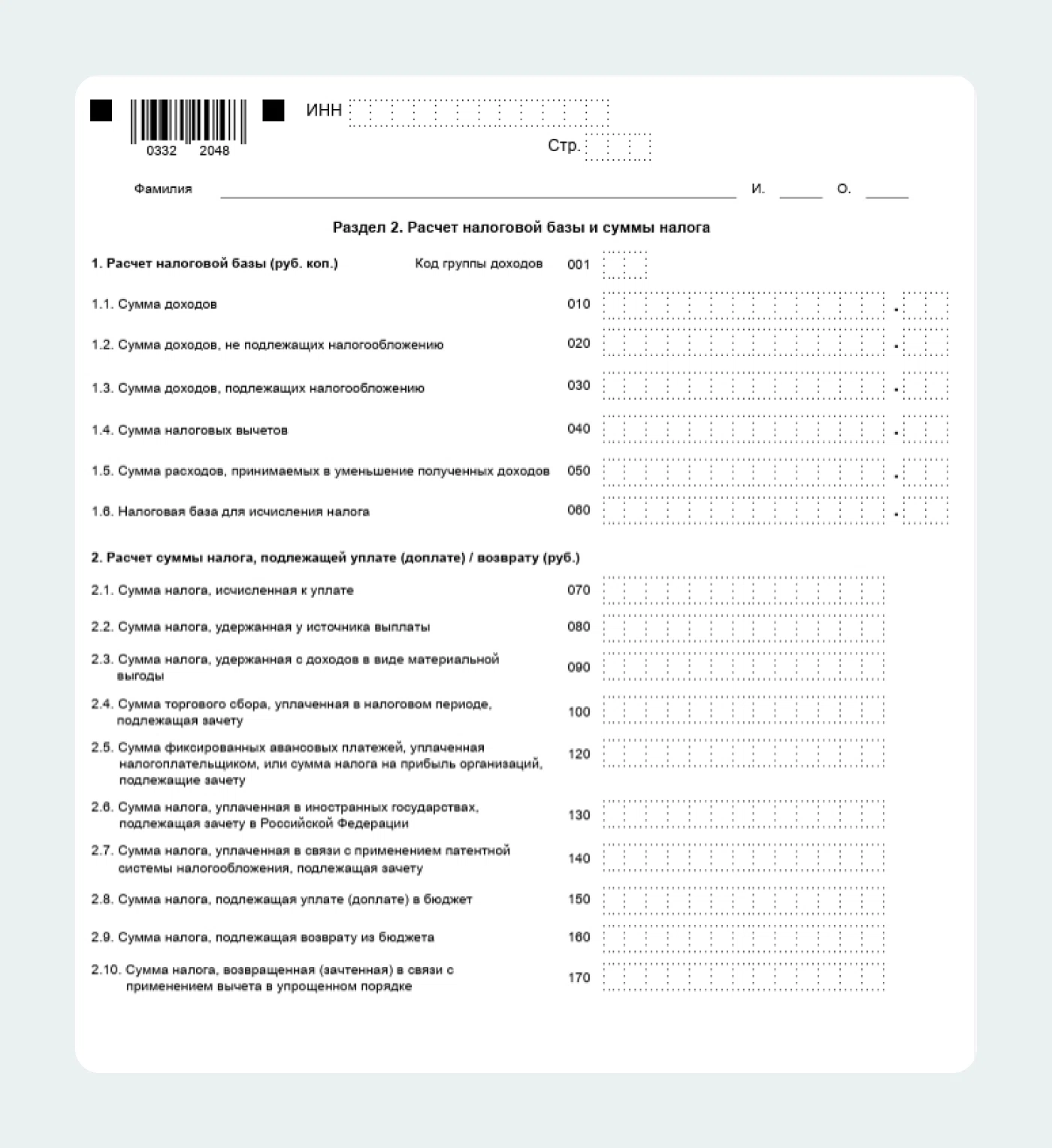

Раздел 2

Во втором разделе декларации 3-НДФЛ ИП необходимо произвести расчет НДФЛ, который нужно доплатить по итогам отчетного года.

Строки необходимо заполнить так:

001 — код вида дохода из приложения № 4 к Порядку, утвержденному приказом ФНС от 20.10.2025 № ЕД-7-11/913@. На каждый вид дохода, облагаемый НДФЛ, заполняйте отдельную страницу раздела 2 декларации НДФЛ.

010 — сумма доходов.

020 — сумма доходов, которые не подлежат налогообложению.

030 — сумма доходов, которые подлежат налогообложению. Здесь примените формулу: 010 — 020 = 030.

040 — общая сумма налоговых вычетов. Чтобы рассчитать сумму для ИП, сложите строки 060 и 150 приложения 3, строки 070, 181, 200, 210 и 230 приложения 5, строки 160 приложения 6, строки 120, 121, 130, 131, 150 и 160 приложения 7.

050 — сумма расходов, принимаемых в уменьшение полученных доходов. Здесь указывают расходы по операциям с ценными бумагами, например. Эту строку заполните, если указали код вида дохода 03.

060 — налоговая база для исчисления налога. Чтобы ее посчитать, воспользуйтесь формулой: строка 030 — (строка 040 + строка 050). Проставьте 0 в строке, если значение получилось отрицательным или равным нулю.

070 — сумма налога.

080 — сумма налога, которую удержал налоговый агент. Она соответствует сумме строк 080 всех приложений 1 по аналогичной налоговой ставке.

100 — сумма торгового сбора, которую заплатили в отчетном году. Сумма в строке 100 не может превышать сумму в строке 070. Подробнее про торговый сбор, читайте в статье.

130 — общая сумма налога, которую заплатили в иностранных государствах за отчетный год, если эти платежи принимаете к зачету в России.

140 — сумма налога по патентной системе, которую можно зачесть. Сумма не может быть больше суммы в строке 070.

150-160 — сумма налога, которую нужно доплатить в бюджет и вернуть в бюджет.

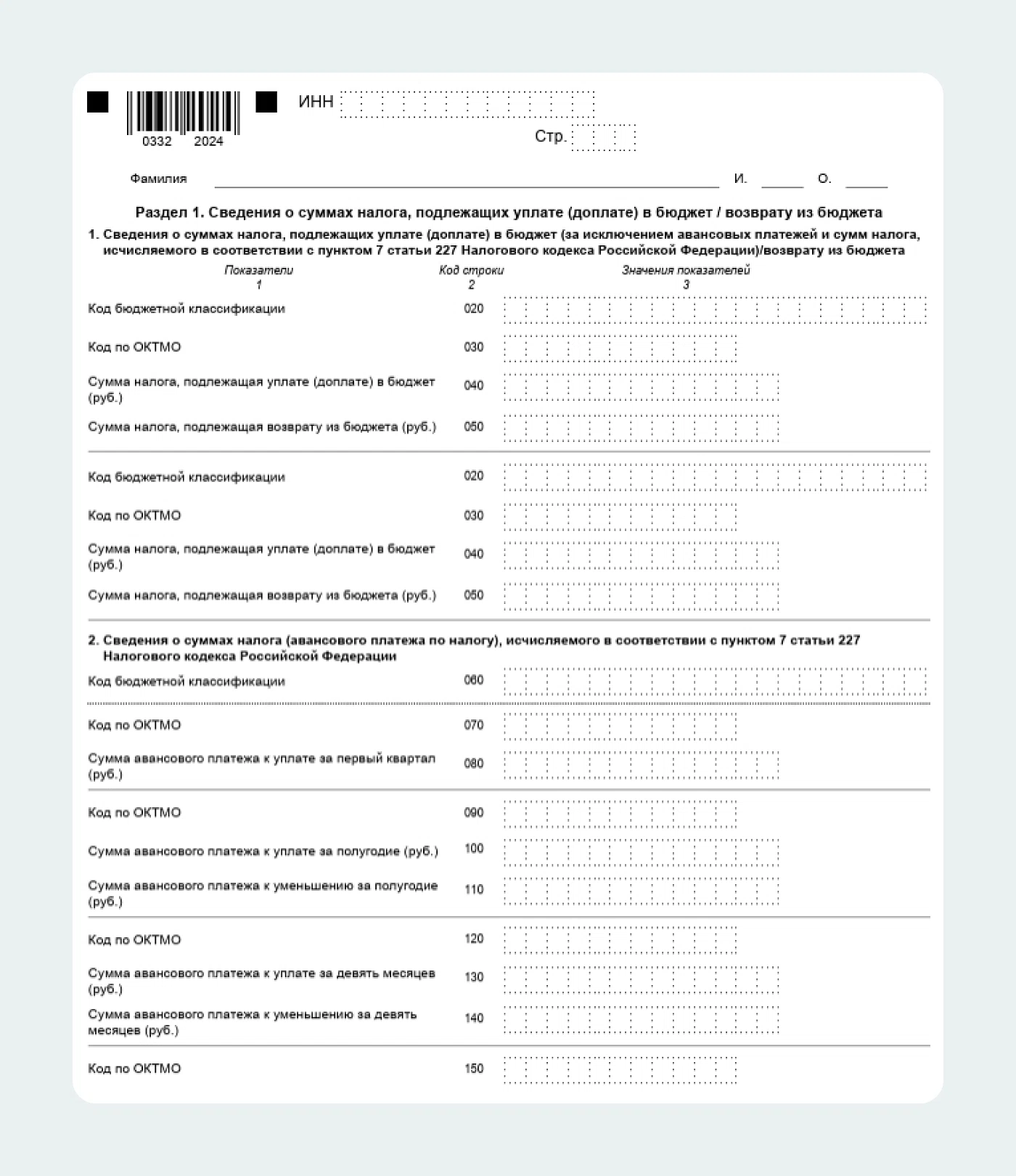

Раздел 1

В разделе 1 декларации 3-НДФЛ приведите информацию об уплаченных авансах и налогах к доплате. ИП заполняют строки 060-170.

В строке 060 укажите КБК налога, который уплачивает ИП, он зависит от дохода.

Доход ИП | КБК в 3-НДФЛ |

|---|---|

До 2,4 млн ₽ — 13% | 182 1 01 02020 01 1000 110 |

2,4–5 млн ₽ — 15% с превышения | 182 1 01 02021 01 1000 110 |

5–20 млн ₽ — 18% с превышения | 182 1 01 02022 01 1000 110 |

20–50 млн ₽ — 20% с превышения | 182 1 01 02023 01 1000 110 |

>50 млн ₽ — 22% с превышения | 182 1 01 02024 01 1000 110 |

В 070, 090, 120, 150 — ОКТМО территории, где ИП состоит на учете в налоговой. В остальные строки внесите суммы авансовых платежей и налогов к уплате за соответствующий период или к уменьшению.

Если вы уплатили лишний НДФЛ по итогам года или есть вычет, который перекрывает уплаченные авансы, заполните Приложение к Разделу 1.

Титульный лист 3-НДФЛ

На титульном листе декларации 3-НДФЛ необходимо указать общие сведения о налогоплательщике и лице, которое представило декларацию в налоговую.

В строке «ИНН» введите свой ИНН. Если сдаете декларацию 3-НДФЛ впервые в поле «Номер корректировки» поставьте цифру 0. В случае подачи отчетности с исправленными ошибками или уточнениями укажите порядковый номер корректировки. Например, для первой — 1, для второй — 2.

В поле «Налоговый период (код)» укажите 34, если подаете декларацию за год и 86 при прекращении деятельности ИП. В поле «Представляется в налоговый орган (код)» укажите четырехзначный код своей налоговой инспекции по месту жительства. Узнать код можно с помощью сервиса на сайте ФНС.

В поле «Отчетный год» укажите год, за который предоставляете декларацию. Это год, в котором получили доход. Далее укажите код страны и код категории налогоплательщика. Для граждан России код страны — 643. Если у налогоплательщика нет гражданства, он указывает код страны, который выдал документ, удостоверяющий его личность. Код категории налогоплательщика можно узнать из приложения № 1 к Порядку, утвержденному приказом ФНС от 20.10.2025 № ЕД-7-11/913@. Для ИП код налогоплательщика — 720.

Укажите Ф.И.О. полностью и без сокращений и дату рождения. Далее напишите код вида документа, который удостоверяет личность. Код можно найти в приложении № 2 к Порядку, утвержденному приказом ФНС от 20.10.2025 № ЕД-7-11/913@. Например, паспорт гражданина РФ — 21, вид на жительство в РФ — 12. Ниже укажите серию и номер паспорта или другого документа. При этом знак «№» не проставляют, серию и номер документа отделите пробелом, например, 4374 463768.

В строке «Код статуса налогоплательщика» поставьте цифру 1, если вы резидент, 2 — нерезидент. Резидентом лицо становится, если находится на территории РФ не менее 183 календарных дней за последний год. Укажите номер контактного телефона.

Заполните левый нижний блок. Если поставите 2, укажите Ф.И.О. представителя и реквизиты доверенности. Ниже напишите дату сдачи декларации и подпись. Правый нижний блок декларации 3-НДФЛ заполняет сотрудник налоговой.

Какая ответственность за неподачу налоговой декларации 3-НДФЛ или неуплату налога

Если ИП не подаст декларацию НДФЛ за отчетный год в установленный срок, налоговая его оштрафует. Штраф за неподачу 3-НДФЛ ИП составляет 5% от неуплаченной в установленный срок суммы налога за каждый полный или неполный месяц. Максимальный размер штрафа — 30% от указанной суммы налога, минимальный — 1000 рублей.

Если ИП не укажет часть доходов, он заплатит не менее 20% от суммы неуплаченного налога, а если налоговая докажет умышленное сокрытие доходов — 40% от суммы налога (ст. 122 НК). Также будут начисляться пени, если 3-НДФЛ по налоговой декларации не оплачен. Сумма пени — 1/300 от ставки ЦБ РФ за каждый день просрочки.

Да, если автомобиль был в собственности менее 3 лет и использовался не в бизнесе.

Штраф — 5% от неуплаченной суммы налога за каждый месяц просрочки (мин. 1000 ₽, макс. 30%).

Да, выигрыши облагаются НДФЛ 13%, и сдать декларацию нужно до 30 апреля следующего года.

Нулевая декларация подается только в том случае, если у ИП был доход, облагаемый НДФЛ, но в итоге налог оказался нулевым. Если дохода не было вообще — сдавать не нужно (для ИП на УСН).

Да, возникает материальная выгода. С нее нужно уплатить НДФЛ и подать 3-НДФЛ.

Если ИП потерял право на патент, он переходит на другую систему налогообложения с начала действия патента. Сумму, которую заплатили за патент, государство не возвращает. Однако ИП может уменьшить НДФЛ при переходе на другую систему налогообложения. Указывать сумму патента необходимо в строке 140 раздела 2 декларации 3-НДФЛ. Уплаченный налог на ПСН можно учесть при расчете НДФЛ к уплате в строке 150 раздела 2. А сумму НДФЛ к возврату или зачету по строке 160 раздела 2 рассчитывайте без налога ПСН.

Необязательно идти в налоговую лично, чтобы подать 3-НДФЛ. Через личный кабинет ИП можно отправить 20 видов налоговых и бухгалтерских деклараций. Бесплатно сформировать декларацию можно через программу «Налогоплательщик ЮЛ». Далее в разделе «Жизненные ситуации» → «НБО» загрузите подписанный КЭП XML-файл. После того, как отправите декларацию, в личном кабинете ИП можно отслеживать статус камеральной проверки и скачивать все электронные документы.

Если в течение 20 дней после установленного срока не подать декларацию в налоговую, банк может заблокировать деньги на банковском счету (п. 3.2 ст. 76 НК). Чтобы устранить эту проблему, необходимо подать декларацию. Как только ИП это сделает, блокировку счетов снимут не позднее одного дня.