Налоговая оговорка в договоре — что это? Стороны включают это условие в договор, чтобы покупатель мог потребовать от поставщика возместить налоговые потери — доначисленные налоги, пени, штрафы, если налоговая откажет в вычетах по НДС или снимет расходы по налогу на прибыль из-за действий контрагента.

В статье разберем, что такое налоговая оговорка в договоре, в том числе налоговая оговорка в договоре поставки и в каких случаях она не сработает. Узнаете, чем отличается налоговая оговорка в договоре поставки в пользу поставщика от оговорки в договоре в пользу покупателя. Скачайте готовые формулировки оговорок для контрактов.

Оглавление

- Что такое налоговая оговорка и как она работает на практике

- Как Гражданский кодекс регулирует налоговую оговорку

- Как грамотно сформулировать налоговую оговорку в договоре

- Какие риски несет поставщик при условии налоговой оговорки

- Когда налоговая оговорка не сработает

- FAQ: Часто задаваемые вопросы о налоговой оговорке

Что такое налоговая оговорка и как она работает на практике

Налоговая оговорка — это условие в договоре, которое позволяет предъявить контрагенту требования о возмещении убытков из-за его налоговой неисполнительности.

Закон не обязывает включать налоговую оговорку в контракты. Но часто налоговую оговорку рекомендуют включать в договоры сами налоговые инспекторы. Объясняют это тем, что налоговая оговорка выгодна покупателю: в случае чего, продавец возместит налоговые потери. Такие условия выгодны и самим налоговикам: с их помощью инспекторам легче уговорить компанию сдать уточненную декларацию и доначислить налог и пени.

Тем не менее грамотно составленная налоговая оговорка дает покупателю реальный инструмент защиты. В судебной практике есть примеры, когда покупатели успешно взыскали с контрагентов суммы доначисленного НДС и отказанных расходов. Главное понимать, что такое налоговая оговорка в договоре поставки для покупателя, и правильно формулировать условие.

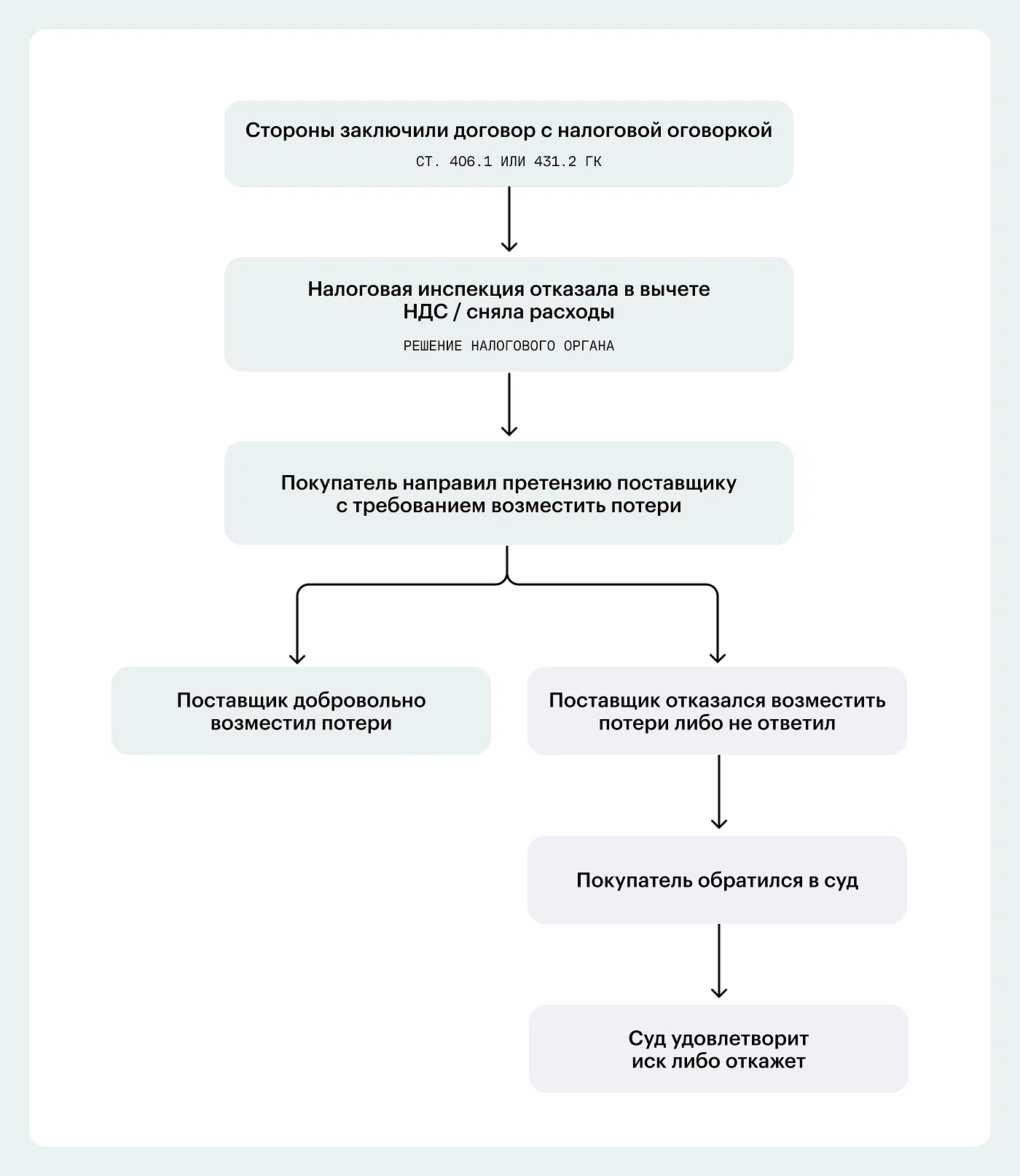

Налоговая оговорка в договоре работает так: стороны включают в контракт условие, по которому поставщик или подрядчик заверяет, что добросовестно исполняет все налоговые обязанности и (или) обязуется возместить покупателю потери при наступлении определенных событий. Например, если налоговая отказала в вычете НДС по сделке с этим контрагентом или снимет расходы по налогу на прибыль именно по операциям с ним. Тогда покупатель или заказчик может направить контрагенту претензию с требованием возместить потери.

В претензии покупатель указывает сумму доначисленного налога, пеней и штрафа. Если поставщик отказывается возместить их, покупатель идет в суд. К примеру, Верховный суд обязал поставщика вернуть покупателю всю сумму НДС, указанную в договоре, только на основании налоговой оговорки, даже без доказательства вины продавца в налоговом разрыве (определение ВС от 24.01.2022 № 310-ЭС21-26455).

Скачайте образцы налоговых оговорок для договоров поставки, подряда и оказания услуг.

Налоговые оговорки

Налоговая оговорка в договоре не дает стопроцентной гарантии. Если контрагент «технический» или у него нет денег, взыскать убытки не получится.

Также налоговая оговорка не защищает от претензий самой инспекции — она лишь дает право регресса к поставщику.

Отсутствие налоговой оговорки в договоре не лишает покупателя права обратиться в суд за взысканием убытков. Но тогда покупателю придется доказывать вину поставщика, размер убытков и причинно-следственную связь. С оговоркой в договоре это сделать проще.

Перед тем как решить, что будете судиться с контрагентом, проверьте, есть ли у вас именно тот документ, который указан в тексте налоговой оговорки, как основание для возмещения ущерба. Тогда поставщик обязан возместить налоговые потери покупателя.

Как Гражданский кодекс регулирует налоговую оговорку

Механизм налоговой оговорки основан на двух ст. ГК РФ — 406.1 и 431.2. До появления этих норм суды единообразно отказывали во взыскании убытков в виде доначисленных сумм из-за «недобросовестного» контрагента. Мотивировали отказ тем, что налоговая обязанность носит индивидуальный характер, поэтому контрагент не может автоматически отвечать за недоимку налогоплательщика.

Статья 431.2 ГК устанавливает самостоятельное основание для претензий к контрагенту: невыполнение заверений, прямо перечисленных в договоре. Статья 406.1 ГК позволяет согласовать любые обстоятельства, при наступлении которых контрагент обязан возместить потери. Чтобы разобраться в видах оговорок, смотрите таблицу.

Критерий | Оговорка по ст. 406.1 ГК — возмещение потерь | Оговорка по ст. 431.2 ГК — заверения об обстоятельствах |

|---|---|---|

Основание для взыскания | Наступление согласованного в договоре обстоятельства — решение налоговой, уточненная декларация, если стороны прописали так | Недостоверность заверения контрагента |

Нужно ли доказывать вину контрагента | Нет | Да |

Нужно ли доказывать размер убытков | Нет | Да, плюс причинно-следственная связь между заверением и убытками |

Риск для поставщика | Высокий: отвечает даже без вины | Средний: можно оспаривать причинную связь |

Что удобнее покупателю | Более удобно | Менее удобно, но может работать как дополнение |

Статья 406.1 ГК: возмещение потерь при наступлении обстоятельств

По этой статье стороны вправе согласовать любые обстоятельства, при которых контрагент обязан возместить имущественные потери. Покупателю не нужно доказывать, что ущерб возник именно по вине поставщика. Основание для возмещения — не только решение налоговой проверки, но даже добровольная уточненная декларация после претензий инспекции. Претензии налоговой могут касаться разных аспектов деятельности ИП и компаний — как избежать их при выплате премий сотрудников, читайте в статье.

Главный плюс такой оговорки по ст. 406.1 ГК в том, что покупателю не нужно доказывать размер убытков и вину контрагента. Если поставщик подписывает договор с таким условием, значит, принимает на себя ответственность за действия всех поставщиков в цепочке.

Статья 431.2 ГК: заверение об обстоятельствах

По этой статье поставщик дает гарантии (заверения) о своей добросовестности: уплачивает налоги и налоговый сбор, сдает отчетность, правильно оформляет первичные документы. Если заверения окажутся недостоверными, поставщик обязан возместить убытки. В таком случае покупатель должен доказывать прямую связь между недостоверным заверением и налоговыми потерями. Для этого покупателю нужен акт или решение по налоговой проверке, из которых будет ясно, что налоговый разрыв произошел именно из-за поставщика.

Условие налоговой оговорки по статье 406.1 ГК упрощает взыскание по сравнению со со статьей 431.2 ГК. Покупателю не нужно доказывать вину и причинно-следственную связь. Если договор содержит оговорку только на основе статьи 431.2 ГК, стороны вправе подписать дополнительное соглашение с формулировками о возмещении потерь по статье 406.1 ГК.

Как грамотно сформулировать налоговую оговорку в договоре

Налоговые эксперты рекомендуют указывать условия об оговорке максимально конкретно. Суды отказывают во взыскании, если оговорка содержит общие фразы. Например, условие о том, что «сторона несет ответственность за убытки» без указания обстоятельств признали ничтожным (постановление АС Западно-Сибирского округа от 24.07.2020 № А70-12918/2019).

Чтобы в суде не оспорили законность налоговой оговорки, рекомендуем прописывать в договоре:

перечень обстоятельств, при которых поставщик обязан возместить потери. Например, если покупатель получил решение о доначислении налога по результатам проверки, акт налоговой, уточненную декларацию, которую подал после требований инспекции;

состав возмещаемых потерь — сумму недоимки по налогу на прибыль и НДС, пени, штрафы, расходы на юридическую помощь;

сроки возмещения. Например, «в течение 10 дней с момента получения требования»;

порядок расчета суммы. Например, «в объеме претензий налогового органа, указанных в решении»;

указание на срок действия оговорки — на момент заключения договора и на весь срок его действия.

Пример налоговой оговорки в договоре поставки

Включите формулировку о налоговой оговорке в раздел «Ответственность сторон» или «Заверения и гарантии»

«1. Поставщик заверяет и гарантирует Покупателю в соответствии со статьей 431.2 ГК РФ, что:

Поставщик своевременно и в полном объеме уплачивает все налоги и налоговый сбор, ведет налоговый учет и представляет отчетность в налоговые органы в соответствии с законодательством РФ;

Поставщик отражает в регистрах налогового учета и налоговой отчетности все операции по приобретению и реализации товаров по настоящему договору;

Первичные документы (счета-фактуры, накладные) соответствуют законодательству и содержат достоверные сведения.

2. В соответствии со статьей 406.1 ГК РФ стороны согласовали следующие обстоятельства, при наступлении которых поставщик обязан возместить Покупателю имущественные потери:

вынесение налоговым органом решения об отказе в применении вычетов по НДС по операциям с Поставщиком;

исключение налоговым органом сумм затрат Покупателя по сделке с Поставщиком из расходов для целей налога на прибыль;

подача Покупателем уточненной декларации с исключением операций по настоящему договору на основании письменной рекомендации налоговой инспекции.

3. Размер потерь определяется как сумма доначисленного налога, пеней и штрафов, указанных в решении налогового органа или в требовании инспекции. Поставщик обязан возместить потери в течение 15 календарных дней с момента получения требования Покупателя и копии решения налогового органа.

4. Неуплата или неполная выплата сумм возмещения влечет начисление неустойки в размере 0,1% от суммы долга за каждый день просрочки».

Какие риски несет поставщик при условии налоговой оговорки

Для поставщика условие о налоговой оговорке может быть невыгодным. Если наступают согласованные сторонами обстоятельства, поставщик обязан возместить покупателю суммы, которые могут в несколько раз превышать стоимость поставленного товара.

Особенно нежелательна оговорка по статье 406.1 ГК, где не нужно доказывать вину поставщика. При этом поставщик может защитить себя: согласиться на оговорку только в случаях, когда покупатель предоставит решение налогового органа о доначислении налога по результатам налоговой проверки; исключит возмещение пеней и штрафов и согласится только на сумму недоимки по налогу; установит предельный размер ответственности, например, 50% от цены договора; предусмотрит обязанность покупателя уведомлять о начале налоговой проверки и привлекать поставщика к участию.

Если стороны включают условие о налоговой оговорке в договор, поставщику желательно вести безупречный налоговый учет и подтверждать реальность сделки на каждом этапе. В противном случае налоговая оговорка сработает против него.

Справочно

Почему налоговая оговорка в договоре в пользу поставщика встречается редко

Налоговая оговорка в договоре поставки в пользу поставщика — это ситуация, когда поставщик страхует свои риски от действий покупателя. Например, если покупатель не представить документы, и у покупателя из-за этого возникнут налоговые доначисления.

На практике налоговые риски чаще возникают у покупателя, поэтому такие условия об оговорке в пользу поставщика встречаются реже. Такая оговорка в пользу поставщика может быть отражена в договоре, например, при поставке через посредника или при экспортных операциях.

Когда налоговая оговорка не сработает

Судебная практика по налоговым оговоркам активно формируется. Часто покупатели добиваются возмещения убытков благодаря условиям о налоговой оговорке, даже если доказательства вины поставщика в суде не представили, или причинной связи с действиями поставщика нет. Например, Верховный суд в определении от 14.02.2020 № А27-7380/2018 поддержал покупателя, который взыскал убытки на основании заверений поставщика по статье 431.2 ГК.

Поставщик заверил, что его поведение добросовестно, но налоговая отказала в вычете НДС из-за формального документооборота поставщика. Определение ВС подтвердило: если контрагент нарушит заверения, то он обязан возместить налоговые потери, даже если договор не называет это прямо «налоговой оговоркой».

При этом отрицательные для покупателя решения тоже есть. Так, Арбитражный суд Ростовской области в своем решении от 03.10.2018 № А53-20065/2018 отказал покупателю во взыскании. Суд посчитал, что налоговой оговоркой стороны пытались застраховать противоправный интерес в неуплате налога.

В другом определении Верховный суд установил, что покупатель не доказал свои убытки, не проявил должной осмотрительности, а сам договор признал формальным. А значит, у покупателя нет права на вычеты.

Получается, что налоговая оговорка работает только в реальных сделках с добросовестными контрагентами. Если сделка фиктивна или покупатель сам не проявил должную осмотрительность, суд откажет. Если не согласны с выводами налоговой, то можно направить жалобу — подробно писали об этом в статье.

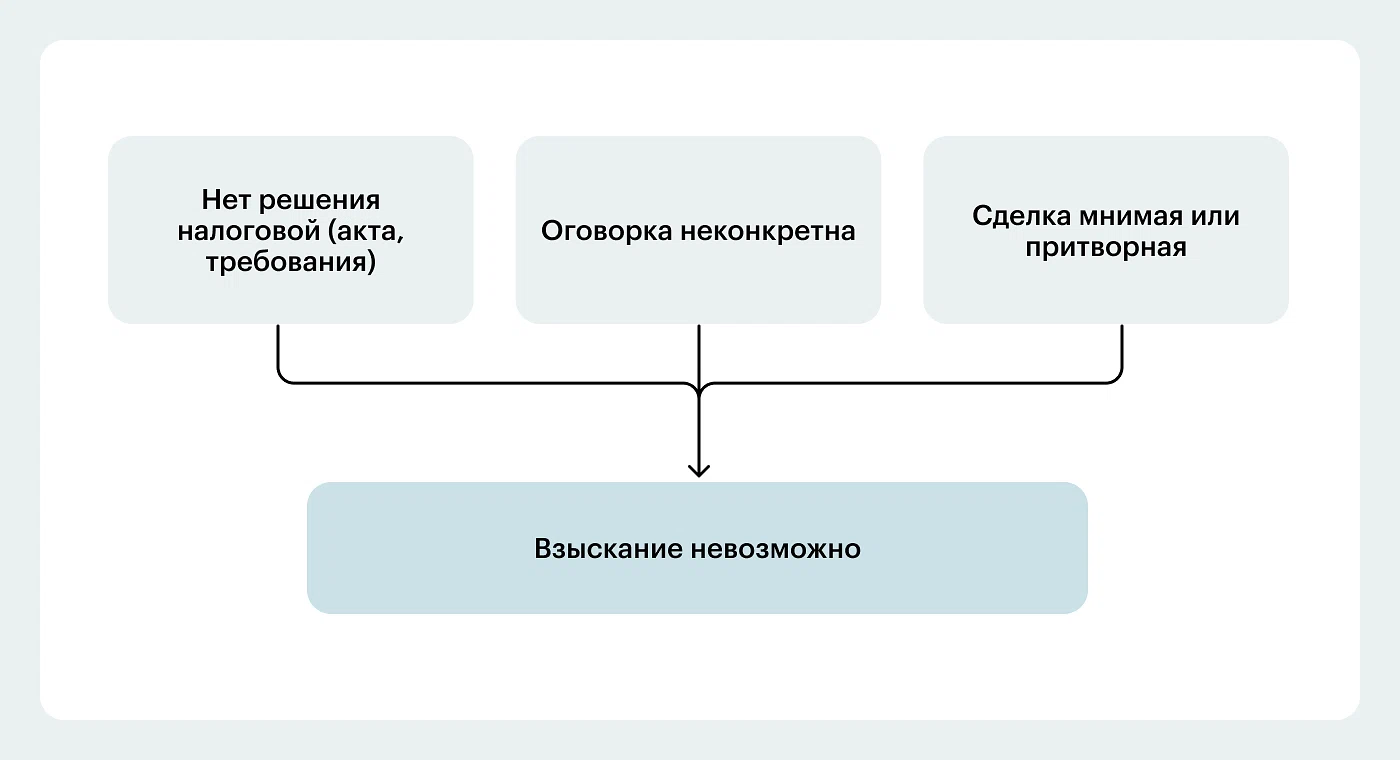

Исходя из практики заключения сделок с условием о налоговой оговорки, суды откажут во взыскании с контрагента ущерба, если:

Не наступило согласованное событие. Если в оговорке указано, что основанием для взыскания может быть только решение инспекции по результатам налоговой проверки, а покупатель добровольно подал уточненку без решения, то суд откажет (постановление Девятнадцатого ААС от 31.05.2021 № А14-7450/2020).

Сделка мнимая или притворная. Если суд установит, что стороны заключили договор формально, а документооборот искусственный, налоговая оговорка потеряет силу на основании статьи 170 ГК. Суды в таких случаях указывают: покупатель должен был проявить должную осмотрительность, но не сделал этого (определение ВС от 15.10.2019 № А53-20058/2018).

Формулировки некорректны. Общая фраза об ответственности за убытки без указания обстоятельств не позволяет взыскать налоговые потери.

У контрагента нет денег. Налоговая оговорка не даст результата, если поставщик обанкротился или ликвидировался. Покупатель может включить требование в реестр кредиторов в порядке основного долга (постановление АС Волго-Вятского округа от 28.03.2019 № А39-8046/2016). В этом случае требование из налоговой оговорки попадает в реестр как основной долг, а не как финансовая санкция.

Покупатель сам участвовал в схеме. Если покупатель не проявил должную осмотрительность и знал или должен был знать о проблемах контрагента, суд может отказать во взыскании.

Чек-лист по проверке поставщика

Прежде чем включать условие о налоговой оговорке в договор, рекомендуем проверить:

наличие у поставщика реального юридического адреса, персонала, основных средств;

отсутствие признаков «технической» компании — массовый руководитель, отсутствие отчетности, долги по налогам;

наличие положительной налоговой истории — через запрос справки об исполнении обязанности по уплате налогов;

деловую репутацию — отзывы, участие в арбитражных процессах.

FAQ: Часто задаваемые вопросы о налоговой оговорке

Вопрос 1: Что такое налоговая оговорка в договоре поставки для покупателя простыми словами?

Ответ: Это пункт в договоре, который обязывает поставщика заплатить покупателю сумму налога, пеней и штрафов, если налоговая инспекция откажет покупателю в вычете НДС или снимет расходы по налогу на прибыль из-за этого поставщика. По сути, это страховка покупателя от налоговых рисков.

Вопрос 2: Нужно ли регистрировать налоговую оговорку в налоговой инспекции?

Ответ: Нет, налоговая оговорка в договоре — это частное условие. Она не требует регистрации или уведомления налогового органа. Однако сама по себе оговорка не влияет на решение инспекции — налоговики проверяют реальность сделки, а не наличие оговорки.

Вопрос 3: Можно ли взыскать убытки, если оговорка составлена только по статье 431.2 ГК?

Ответ: Да, можно, но сложнее. Покупателю придется доказать, что заверение поставщика было недостоверным и именно это привело к налоговым потерям. Суды требуют акт или решение налоговой проверки, где прямо указано, что причиной отказа стало поведение поставщика. Рекомендуем дополнить договор условием по статье 406.1 ГК.

Вопрос 4: Какие налоги покрывает налоговая оговорка?

Ответ: Чаще всего НДС и налог на прибыль организаций. Теоретически можно включить любые налоги (транспортный, имущественный), но на практике споры возникают именно по НДС и прибыли.

Налоговый сбор редко становится предметом налоговой оговорки в договоре.

Вопрос 5: Что делать, если контрагент отказывается подписывать договор с налоговой оговоркой?

Ответ: Попробуйте пойти на компромисс — ограничьте оговорку только случаями, когда поставщик заведомо знал о недостоверности своих заверений, или установите лимит ответственности. Например, не более 30% от цены договора. Можно также заменить налоговую оговорку на условие о предоставлении банковской гарантии или залога.