Налоговая может запросить пояснения в различных ситуациях: если инспекторы обнаружили ошибки, неточности либо требуют явиться для объяснений. Налогоплательщикам важно знать, как и в какой срок направить объяснения — об этом расскажем в статье. Примеры формулировок помогут быстрее сформировать ответ для инспекции.

Оглавление

В каких случаях налоговая требует пояснений

Налоговая вправе запросить пояснения. В таком запросе будет указана причина направления требования со ссылкой на соответствующую статью Налогового кодекса, а также срок, в который нужно предоставить необходимые пояснения или подтверждающие документы.

Запросить пояснения или документы инспектору могут в следующих случаях:

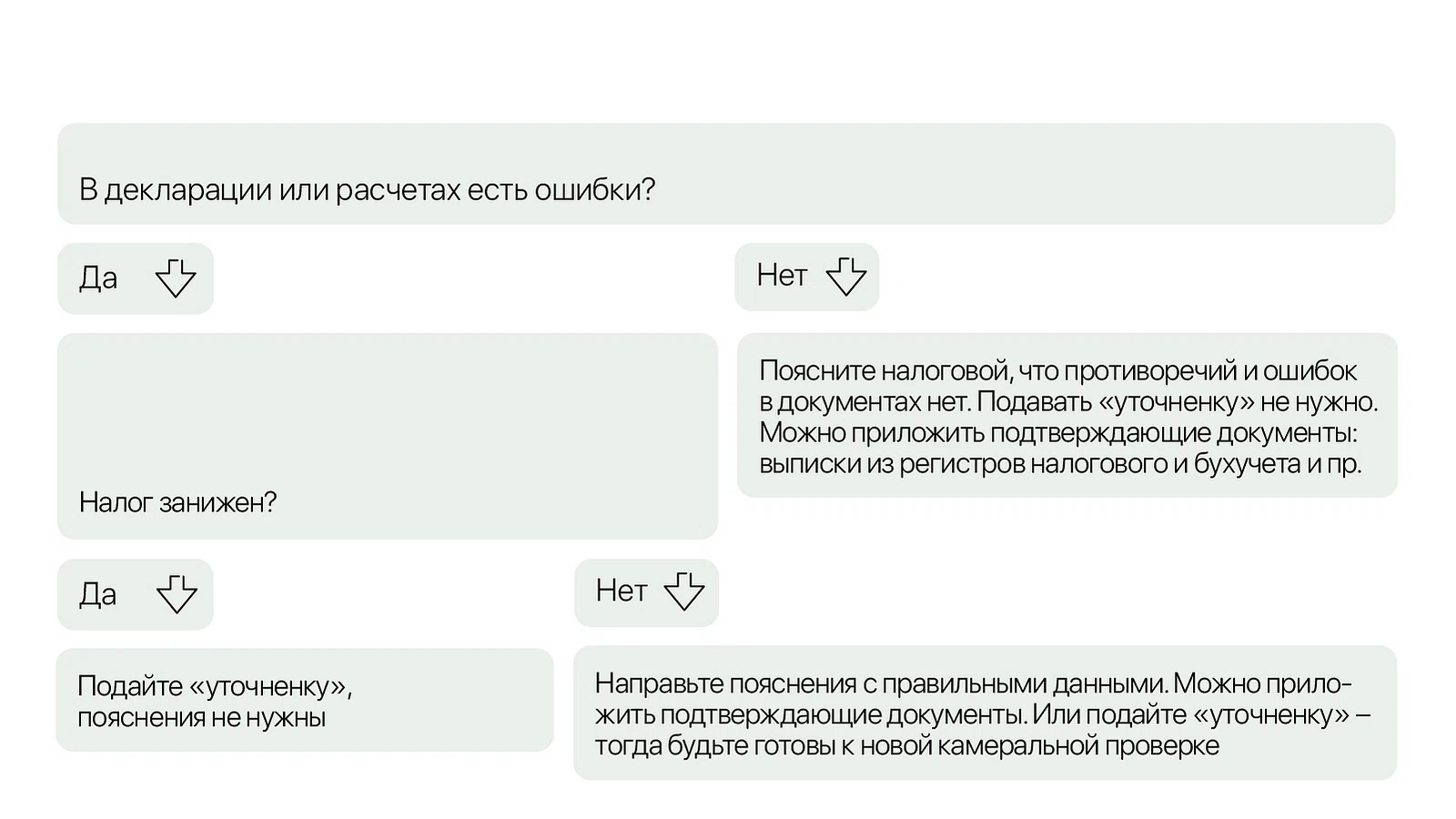

во время камеральной проверки, если нашли ошибки или противоречия в декларации или расчете, либо если налогоплательщик заявил убыток, льготы или уменьшенную сумму к уплате в уточненной декларации;

во время выездной проверки, если проверка выявила нарушения;

при налоговом мониторинге

на встрече, которую назначили для разъяснений фактов хозяйственной деятельности компании или ИП.

Основные правила проведения проверок и возможные запросы пояснений указаны в статьях 88, 105.27, 105.29 Налогового кодекса. Подробнее о выездных и камеральных проверках читайте в спецматериале Консоль.Про «Выездная и камеральная налоговая проверка: основания, этапы, сроки».

Что включать в ответ на запрос налоговой

Предоставьте пояснения в произвольной форме в зависимости от запрашиваемой информации. В законе нет четких требований к формату объяснений, за исключением некоторых пояснений к декларации по НДС. Например, для подтверждения льготируемых операций можно направить электронный реестр подтверждающих документов. Если выявлены расхождения в декларации, можно подать уточненную декларацию, согласившись с выявленными ошибками. Статья Консоли поможет оптимизировать НДС и избежать внимания налоговой.

Ниже — схема, как составить ответ на запрос налоговой. Проверьте документы на наличие ошибок и, исходя из этого, формируйте ответ.

Проверьте риски за 3 минуты

Бот Консоли покажет, есть ли признаки переквалификации

Запустить

Как объяснить налоговые убытки

Убытки не всегда свидетельствуют о занижении налоговой базы. Если расходы обоснованы и подтверждены документами, укажите это. Объясните, что затраты превышают доходы по объективным причинам, и перечислите эти причины.

Пример пояснений по убыткам

ООО «Мебель Стоун» зарегистрировано 01.09.2023. Основной вид деятельности 31.02 «Производство кухонной мебели».

В 2025 году доходы ООО «Мебель Стоун» составили 5 500 000 руб., расходы — 6 500 000 руб., в том числе:

аренда помещения для покраски мебели — 500 000 руб.;

аренда залов для демонстрации мебели — 750 000 руб.;

оборудование для изготовления мебели — 3 000 000 руб.;

расходы на оплату труда и страховые взносы — 2 000 000 руб.;

реклама — 250 000 руб.;

Все расходы экономически обоснованы и соответствуют главе 25 Налогового кодекса РФ. Приложены подтверждающие документы. Убыток составил 1 000 000 руб. Причина — высокие стартовые затраты. Оснований для уточненной декларации по налогу на прибыль за 2025 год нет (п. 1 ст. 81 НК РФ).

Как объяснить расхождения в отчетах

Разъясните налоговым инспекторам причины расхождений в документации компании. Например, данные в одной декларации могут не совпадать с данными в другой, бухгалтерской отчетностью или выписками. Обычно причина — разница в правилах бухгалтерского и налогового учета.

Пример пояснений по расхождениям в налоговой базе по НДС и налогу на прибыль

ООО «Мебель Стоун» зарегистрировано 01.09.2023. Основной вид деятельности — 31.02 «Производство кухонной мебели».

В III квартале 2025 года ООО «Мебель империя» было поставлено товаров на 1 млн руб. Из-за задержки оплаты с покупателя взыскана неустойка 20 тыс. руб. Неустойка освобождена от обложения НДС и не включена в налоговую базу по НДС в III квартале (подп. 2 п. 1 ст. 162 НК РФ). Сумма неустойки включена в налогооблагаемую базу по налогу на прибыль в сентябре 2025 г., когда должник признал задолженность.

Как объяснить расхождения между декларацией по УСН и расчетным счетом

Иногда на счет компании поступают суммы, не облагаемые налогом. Это может привести к несоответствиям между доходами в декларации по УСН и поступлениями на счет. Объясните налоговой причины таких расхождений.

Пример пояснений в налоговую о расхождениях данных в декларации по УСН

Общество с ограниченной ответственностью «Мебель Стоун» зарегистрировано 01.09.2023. Основной вид деятельности 31.02 «Производство кухонной мебели».

В связи с выявленными расхождениями между доходами в декларации и поступлениями на расчетный счет компании, поясняем.

В 2025 году на расчетный счет ООО были зачислены денежные средства, которые не учитываются при расчете налога на УСН, а именно: безвозмездная финансовая помощь от учредителя в размере 500 тыс. руб.

В соответствии с подп. 10, 11 п. 1 ст. 251 НК РФ, перечисленные поступления при расчете налога при УСН не учитываются.

Когда нужно подавать пояснения на требования налоговой

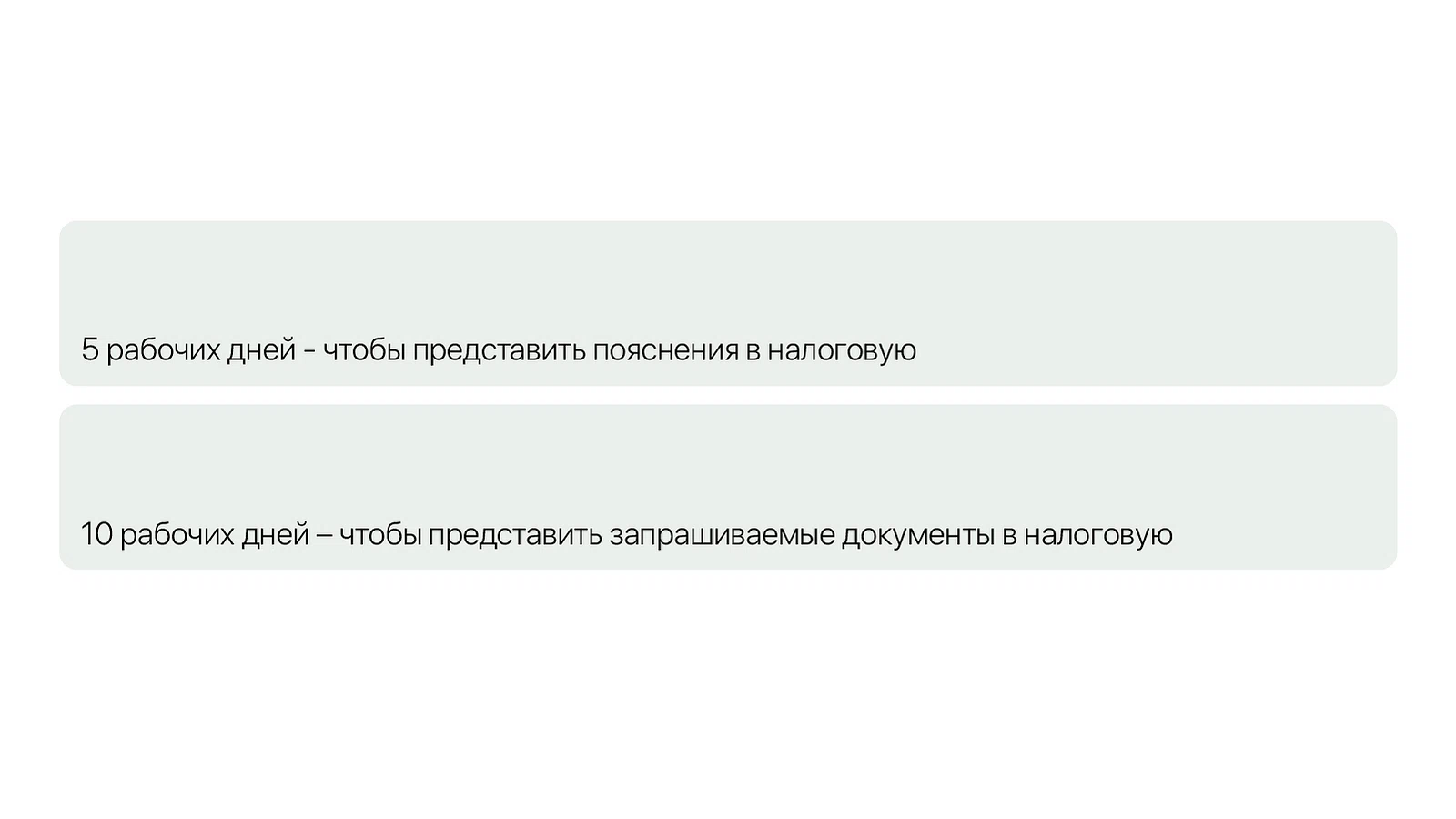

Обычно срок для ответа на запрос налоговой составляет 5 рабочих дней с момента получения.

Пояснения можно подать в бумажном виде лично или отправить по Почте России, либо в электронном виде. Пояснения к декларации по НДС подавайте исключительно в электронном виде.

Срок для представления документов — 10 рабочих дней. Исключение составляет запрос документов у контрагентов и лиц, ведущих реестр владельцев ценных бумаг, для которых срок сокращен до 5 рабочих дней (ст. 93 НК).

Несоблюдение сроков подачи пояснений может привести к штрафу в размере 5 тыс. рублей (ст. 129.1 НК).

Непредставление требуемых документов или их несвоевременная подача повлечет за собой штраф в размере 200 рублей за каждый неподанный документ, относящийся к вашей организации, и 10 тыс. рублей за каждый документ, связанный с контрагентом.