Работник потратил на нужды организации личные средства. Чтобы вернуть деньги, ему необходимо написать заявление на возмещение расходов. Предлагаем разъяснения, какой порядок соблюдать для процедуры в 2024 году и какие реквизиты указать в документе. В конце статьи есть заявление на возмещение денежных средств сотруднику и еще два образца.

Оглавление

Чем отличается заявление на возмещение денежных средств

Заявление на возмещение денежных средств заполняет подотчетное лицо, которое потратило личные средства на нужды организации. При этом надо отличать заявление на возмещение денежных средств от заявления на выдачу аванса на командировочные расходы. В первом случае организация не дала предварительно никакой суммы работнику, он сам потратил личные средства и пришел к руководителю с заявлением. Во втором случае работник пишет заявление, чтобы предварительно получить деньги и уже их потратить на командировку. Как выдать деньги под отчет, читайте в статьях: «Как составить заявление на выдачу подотчетных денег» и «Подотчетные деньги в 2024 году: кому выдавать и как оформить».

Если суммы не хватило, лицо после командировки напишет заявление на перерасход по авансовому отчету и получит компенсацию от организации. Разберем на примерах.

Заявление на возмещение денежных средств | Заявление на выдачу аванса на командировочные расходы | Заявление на перерасход по авансовому отчету |

|---|---|---|

Иванов работает главным бухгалтером в организации. Для работы он приобрел дополнительные канцелярские товары на сумму 3 000 рублей. После приобретения он составил заявление на возмещение денежных средств и приложил подтверждающие документы. Организация возмещает ему понесенные расходы. Необходимо, чтобы расходы были согласованы предварительно с руководителем или бухгалтерией. | Иванов работает главным бухгалтером в организации. Руководитель принял решение направить Иванова в командировку. Чтобы ему выплатили командировочные, Иванов должен подготовить заявление на выдачу аванса на командировочные расходы. | Иванов вернулся из командировки, где потратил сверх суммы, которая была предоставлена ему организацией. Чтобы возместить личные средства, Иванов должен составить заявление на перерасход по авансовому отчету. Все дополнительные расходы он должен подтвердить документами. |

После того как работник составит заявление и подтвердит его чеками, документ должен подписать руководитель организации. С подписью начальника работник подает заявление в бухгалтерию. Компенсацию работнику могут выплатить через кассу или на его банковский счет.

Законом не установлен способ ведения бухгалтерского учета расходов сотрудника. Поэтому предварительно работодатель должен прописать в Учетной политике по бухгалтерскому учету порядок возмещения расходов на нужды организации. Вести журнал учета командировок необязательно. Если работник потратил личные деньги, оформлять авансовый отчет не надо. Такой документ составляют те, кому были выданы денежные средства организации заранее.

Работодатель не обязан возвращать расходы, которые работник с ним не согласовал. Удобно, если организация заблаговременно подготовит локальный акт, который будет регламентировать порядок возмещения потраченных лишних средств. Руководитель может предусмотреть в документе максимальную сумму покупок, необходимость согласовывать покупки с бухгалтерией или начальством, сроки возврата. Такой документ позволит не допустить ситуаций, когда работник приобретает что-либо за свой счет, а руководитель в итоге откажется возмещать денежные средства.

Может ли сотрудник требовать компенсацию за использование личного имущества?

Да, сотрудник может потребовать компенсацию за использование личного имущества, если делает это с согласия работодателя. Работнику должны:

возместить расходы, которые связаны с использованием имущества;

выплатить компенсацию за износ имущества.

Сумма возмещения расходов должна быть определена соглашением сторон в письменной форме. Главное, чтобы размер возмещения был экономически обоснован.

Что указать в документах

Закон не устанавливает обязательной формы для вышеуказанных документов. Работник может использовать фирменный бланк организации либо составить заявление в свободной форме. При составлении необходимо соблюдать стандартные требования к документам. Если заполняют документ от руки, надо использовать лист А4 и синюю или черную шариковую ручку.

Внимание! Мошенники научились получать доступ к аккаунту «Госуслуг». Чтобы обезопасить себя от незаконной обработки персональных данных, читайте статью «ФНС предупреждает: появилась новая мошенническая схема».

В документе необходимо указать:

наименование организации, Ф.И.О. начальника и работника;

реквизиты приказа, если работника направили в командировку;

обоснование трат либо цель командировки. Тут надо подробно разъяснить, что конкретно приобрели, в каком количестве и почему;

затраты, которые необходимо возместить работнику;

документы, которые подтверждают расходы. Например, кассовый чек, билет на транспорт, квитанции;

дата и подпись работника, который подает письмо о возмещении расходов.

Какие налоги удерживаются с командировочных?

В НК РФ предусмотрели перечень, когда командировочные расходы не будут облагаться налогом на доход физических лиц. Не облагаются налогами расходы на проезд до пункта назначения и обратно, аренду гостиницы, комиссионные сборы. Полный перечень есть в ст. 217 НК РФ.

Обязательное условие для освобождения от налога — расходы должны быть подтверждены документально. Если документов не будет, от налога будет освобождена установленная законом сумма — 700 рублей в день, если командировка проходит на территории России, 2 500 — за пределами России. Все выплаты свыше этой суммы, будут облагаться НДФЛ (письмо Минфина России от 01.11.2016 года № 03-04-06/64006).

Пошаговый алгоритм, как действовать, если работник потратил личные средства в интересах компании

Проверьте документ организации, где предусмотрели порядок возмещения денежных средств. Если траты были обоснованы, в допустимом размере и целях, переходите к следующему пункту.

Попросите сотрудника написать заявление. Образец заявления на возмещение расходов сотруднику можно взять ниже. Также работник должен подготовить подтверждающие документы. После заявления, можно составлять приказ о возмещении расходов. Приказ нужен, чтобы избежать возможных вопросов со стороны проверяющих по поводу удержания НДФЛ, так как такие затраты не относятся к доходу сотрудника. Далее бухгалтерия должна перевести денежные средства.

Отразите расходы в учете. Не используйте счет 71, так как он предназначен для случаев, когда деньги заранее выдают работнику. В случае с личными деньгами, лучше использовать счет 73.03. Бухгалтерские проводки: ДЕБЕТ 10 КРЕДИТ 73 и ДЕБЕТ 73 КРЕДИТ 51 (50).

Ниже есть три документа: образец заявления на выдачу аванса на командировочные расходы, образец заявления на возмещение расходов по авансовому отчету, образец заявления на перерасход по авансовому отчету.

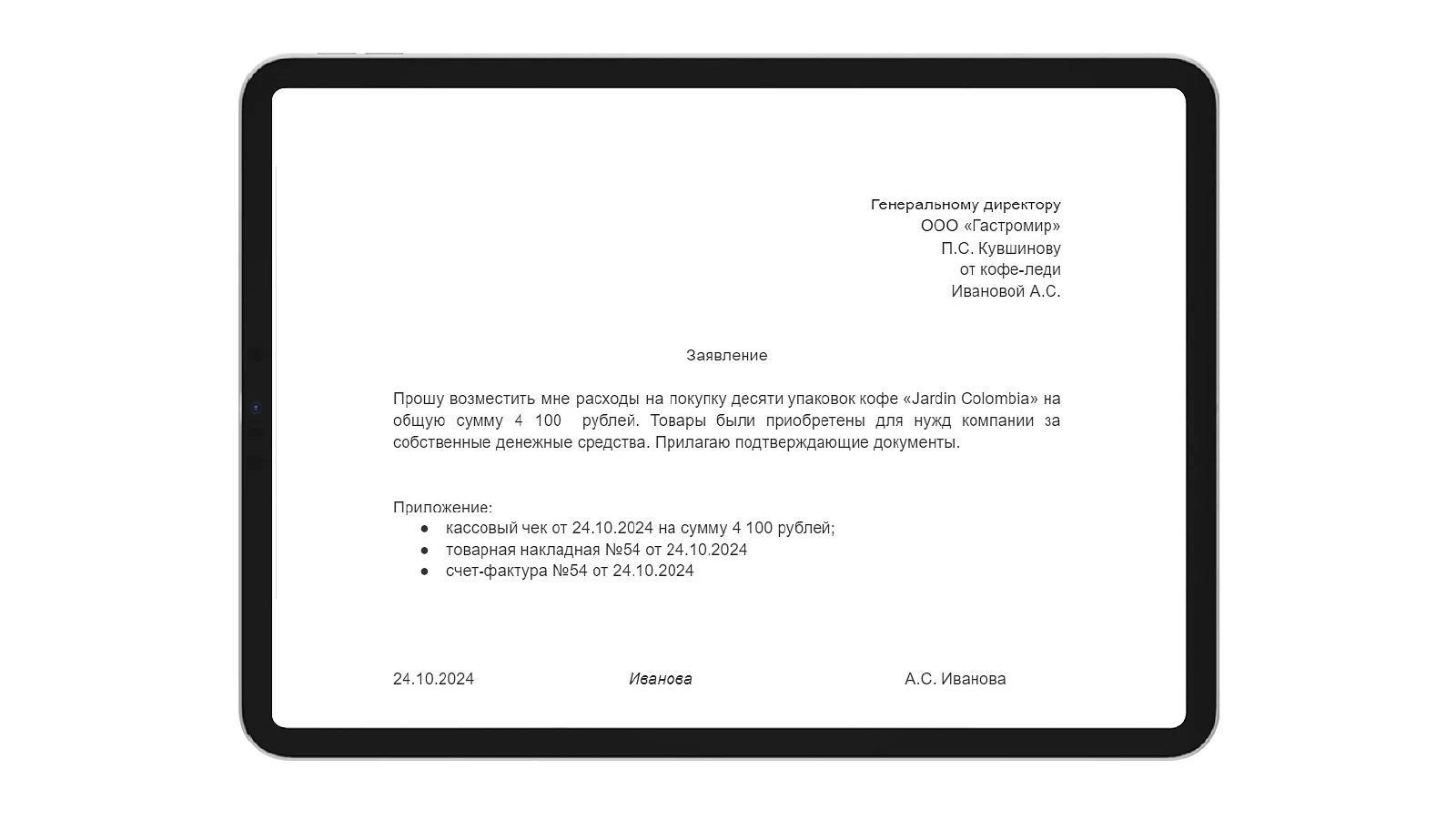

Заявление на возмещение денежных средств

Заявление на выдачу аванса на командировочные расходы

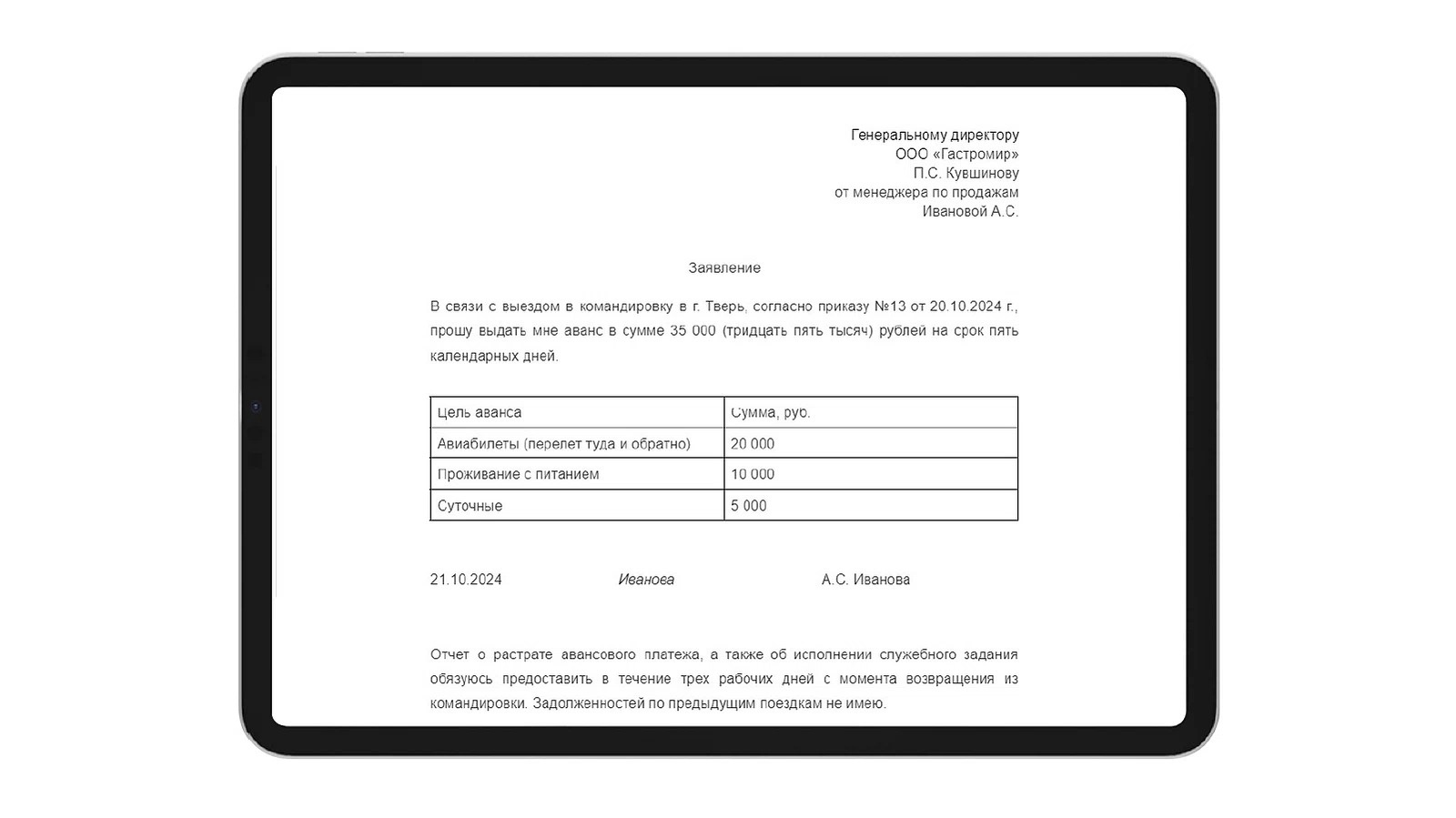

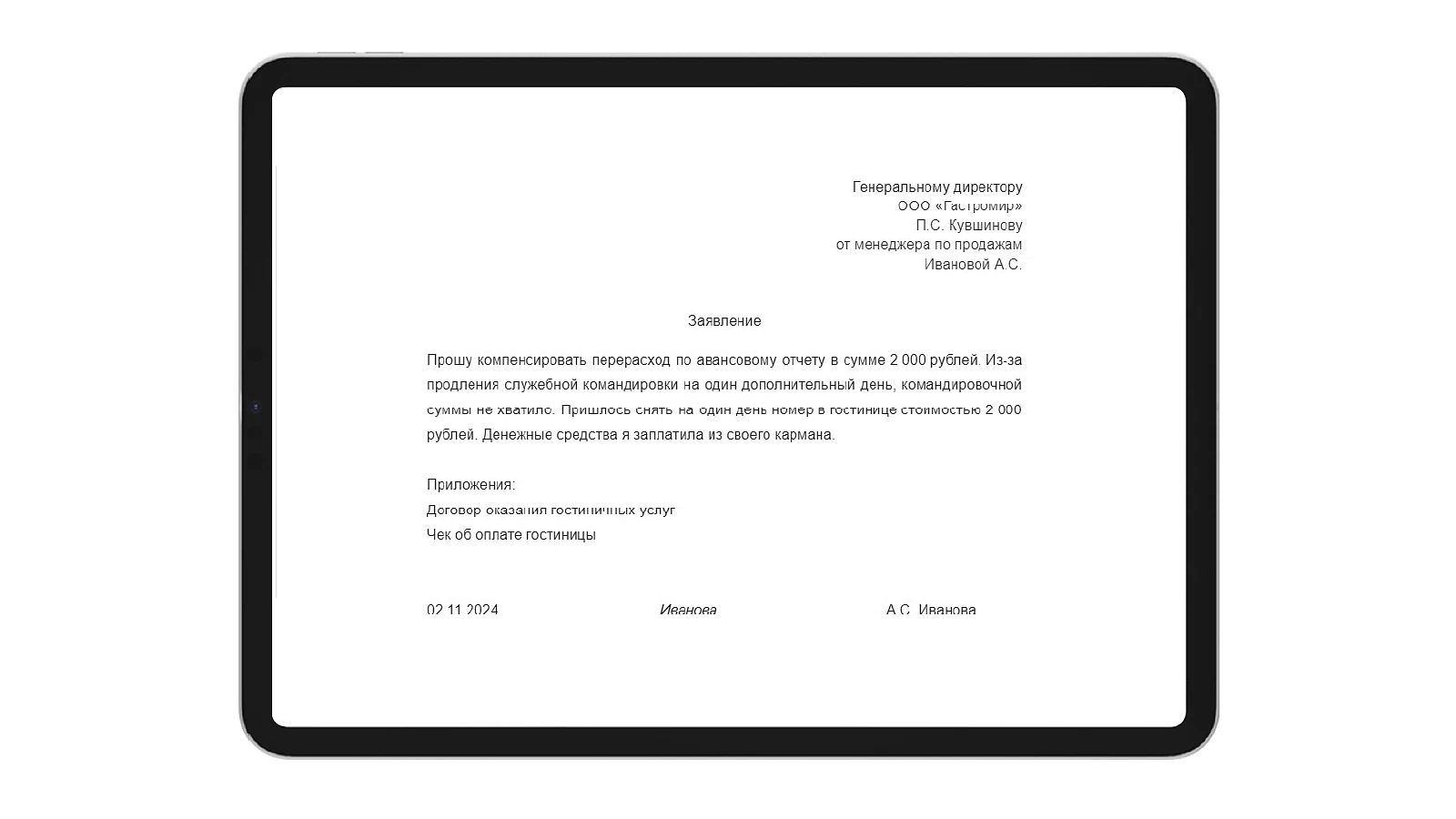

Заявление на перерасход по авансовому отчету