Для оценки прибыльности бизнеса и эффективности компании часто используют финансовый показатель EBITDA. У него есть свои преимущества и недостатки. EBITDA: что это такое простыми словами, как рассчитать и применить показатель, рассмотрим в статье.

Оглавление

- Как расшифровать EBITDA

- Для чего нужен показатель EBITDA

- Какие формулы расчета использовать, чтобы получить показатель EBITDA

- Форма 1 расчета EBITDA по бухгалтерской отчетности

- Расчет EBITDA по форме 2. Методика по МСФО

- Альтернативные методики расчета показателя

- Сравнение показателей: чистая прибыль, операционная прибыль, EBITDA и EBIT

- Плюсы и минусы EBITDA

Как расшифровать EBITDA

EBITDA — earnings before interest, taxes, depreciation and amortization. А в переводе и простыми словами — это прибыль до вычета процентов, налогов, в том числе налога на прибыль, и амортизации.

Теперь нужно разобраться, что означает каждый из компонентов EBITDA.

Чистая прибыль — разница между доходами и расходами. Расходы при расчете показателя чистой прибыли учитывают все, в том числе налоги.

Проценты — данный показатель характеризует наличие процентов по кредитам. Размер процентов за период, на который рассчитывают показатель EBITDA. К примеру, сумма процентов по кредиту за год, если EBITDA рассчитывается за тот же период.

Налоги — размер налога на прибыль в том налоговом режиме, который выбран компанией. В расчете показателя участвуют и другие налоги.

Износ — один из компонентов, используемых при расчете EBITDA. Характеризуется частичной или полной утратой потребительских свойств и стоимости имущества компании в процессе эксплуатации, под воздействием сил природы или вследствие технического прогресса.

Амортизация — это перенос стоимости основных средств и нематериальных активов по мере их физического и морального износа на себестоимость продукта.

К основным средствам организации относится все его имущество: здания, оборудование, транспортные средства и т. д. К нематериальным активам — продукты интеллектуального труда: произведения литературы, искусства, программное обеспечение и т. д.

Вопрос: Обязательно ли учитывать в расчете ебитда амортизацию оборудования или помещений, которые взяли в аренду или лизинг?

Нет, это не обязательно, если не предполагается дальнейшего выкупа основного средства.

Не надо учитывать амортизацию помещений, транспорта или оборудования, которые взяли в аренду или операционный лизинг. Амортизация здесь отсутствует, так как имущество компании не принадлежит, поэтому нет необходимости брать в расчет амортизацию чужого основного средства. Но в расчете нужно учитывать расходы по арендным или лизинговым платежам.

Исключение: финансовый лизинг. В этом случае учесть в расчете амортизацию основных средств можно. Дело в том, что в течение срока действия договора лизингополучатель платит лизинговые платежи, то есть использует актив в своей деятельности и в конце выкупает актив по остаточной стоимости. По сути — он выкупает основное средство в рассрочку. Таким образом, в бухгалтерском учете организации появляется актив, долг, проценты и амортизация, которые следует учесть в расчете EBITDA.

Финансовая устойчивость — способность компании не привлекать дополнительные финансовые ресурсы. Коэффициент финансовой устойчивости характеризует долю долгосрочных источников финансирования в общей величине пассивов.

Оценить финансовую устойчивость можно с помощью четырех показателей:

финансовая независимость;

обеспеченность собственным оборотным капиталом;

просроченная кредиторская задолженность;

уровень дебиторской задолженности.

Для чего нужен показатель EBITDA

Если сравнить показатель EBITDA с показателями прибыли до налогообложения или чистой прибыли, EBITDA обеспечивает более высокую степень сопоставимости результатов деятельности разных компаний.

Показатель EBITDA может быть как со знаком плюс, так и со знаком минус. Иными словами, с помощью ебитда можно оценить не только доходы, но и убытки компании.

Исключение из расчетов данного показателя расходов, в том числе процентных налогов, приводит к тому, что EBITDA сглаживает влияние различной структуры капитала компаний на величину их финансового результата и позволяет оценить их способность генерировать прибыль без учета компенсации затрат на финансирование.

EBITDA показывает эффективность деятельности компании.

При сравнении показателей деятельности нескольких компаний большее значение имеют относительные показатели. Читайте о пяти показателях развития бизнеса: как их рассчитать и оценить в другой статье.

Показатель EBITDA широко используется при расчете ряда финансовых коэффициентов. В их число входит оценка:

рентабельности продаж по EBITDA (отношение EBITDA/выручка);

коэффициента покрытия процентов (отношение EBITDA/процентные расходы);

обязательства компании по отношению к EBITDA.

Также полезно узнать и о других способах оценки эффективности компании. Проанализировать эффективность бизнеса на каждом этапе развития компании поможет отдельная статья.

Применяют EBITDA в основном банки и инвесторы, которым важно знать, можно ли доверить компании свои активы или дать займ, есть ли смысл вкладываться и будет ли отдача в виде прибыли.

Пример

Коэффициент покрытия EBITDA к процентам (EBITDA/Interest) показывает, может ли компания выплачивать кредиты, сколько раз за отчетный период она заработала деньги для выплаты процентов по долгу. Расчет показателя по формуле K = EBITDA/ I (проценты к уплате). Кредитные организации применяют коэффициент EBITDA/Interest как ковенант, то есть необходимые условия, которые страхуют кредиторов от неполучения процентов по выданным кредитам и займам. Минимальный коэффициент покрытия — 1–2.

Также банки оценивают финансовую независимость компании, которая может быть потенциальным клиентом, по коэффициенту долговой нагрузки — «Долг/EBITDA» или «Debt/EBITDA». Единого норматива у банков нет. Принято считать, что заемщик надежный, если коэффициент 2,0–2,5.

Также расчет финансового показателя целесообразен при покупке и продаже бизнеса. Стоимости бизнеса можно получить, если произвести расчеты по EBITDA.

Компания и сама может проверить свои возможности перед тем, как заключить ту или иную сделку, или, например, расширить свой бизнес. Для всего этого будет полезно сделать расчеты по EBITDA.

Важно!

Если показатель EBITDA снизился по сравнению с предыдущими расчетами, то следует понять, на каком этапе выросли расходы и снизилась прибыль. Если же EBITDA показывает отрицательный результат, значит, компания убыточная. Нужно срочно пересмотреть все процессы, отчетность, проекты и найти причину убытков. А затем приступать к антикризисным мерам. Например, оптимизировать расходы, пересмотреть ценообразование, провести кадровые изменения и т. д.

Какие формулы расчета использовать, чтобы получить показатель EBITDA

Единого алгоритма расчета для показателя нет. Часто в формулах EBITDA аналитики отбрасывают влияние разовых несистематических операций, которые не связаны напрямую с операционной прибылью и деятельностью данной компании.

Вопрос: Откуда берут данные для расчета?

Ответ: Данные о доходах, налоге на прибыль и процентах по кредитам, других налогах и расходах берут из отчета о прибылях и убытках, а сведения об износе и амортизации обычно отражаются в примечаниях к разделу «Операционная прибыль» или в Отчете о движении денежных средств.

Самая простая формула расчета — расчет EBITDA на основе бухгалтерской (финансовой) отчетности.

Форма 1 расчета EBITDA по бухгалтерской отчетности

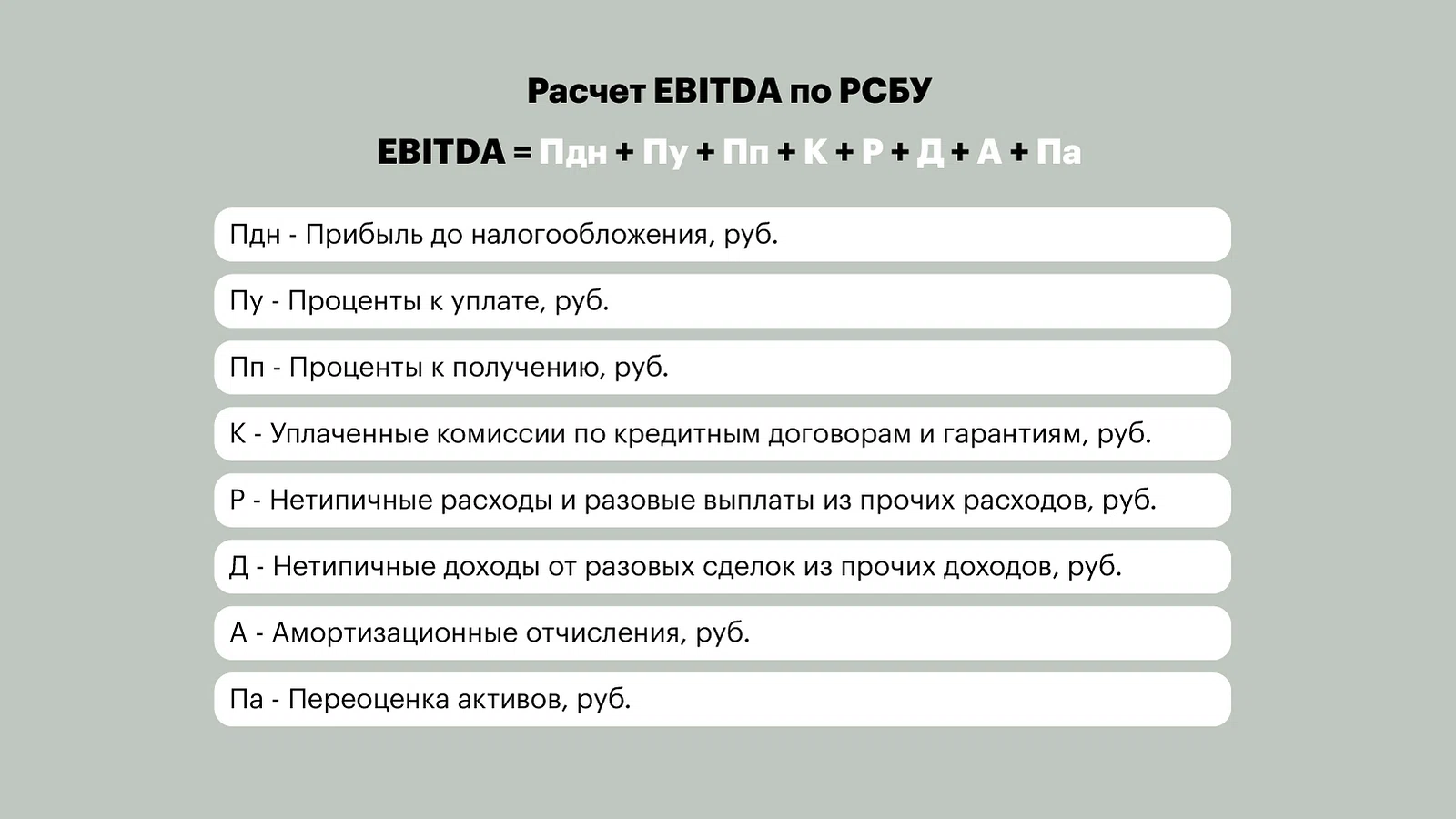

EBITDA = Прибыль (либо убыток) от деятельности до уплаты налогов (показатель — код 2300 отчета о финансовых результатах) + Проценты к уплате (показатель — код 2330 отчета о финансовых результатах) + Амортизация (показатель, содержащийся в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, в таблице «Расходы по обычным видам деятельности»). Более расширенный вариант формулы показателя ebitda на картинке.

EBITDA по РСБУ

Пу — Проценты к уплате, руб.

Пу — Проценты к уплате, руб.

Пп — Проценты к получению, руб.

К — Уплаченные комиссии по кредитным договорам и гарантиям, руб.

Р — Нетипичные расходы и разовые выплаты из прочих расходов, руб.

Д — Нетипичные доходы от разовых сделок из прочих доходов, руб.

А — Амортизационные отчисления, руб.

Па — Переоценка активов, руб.

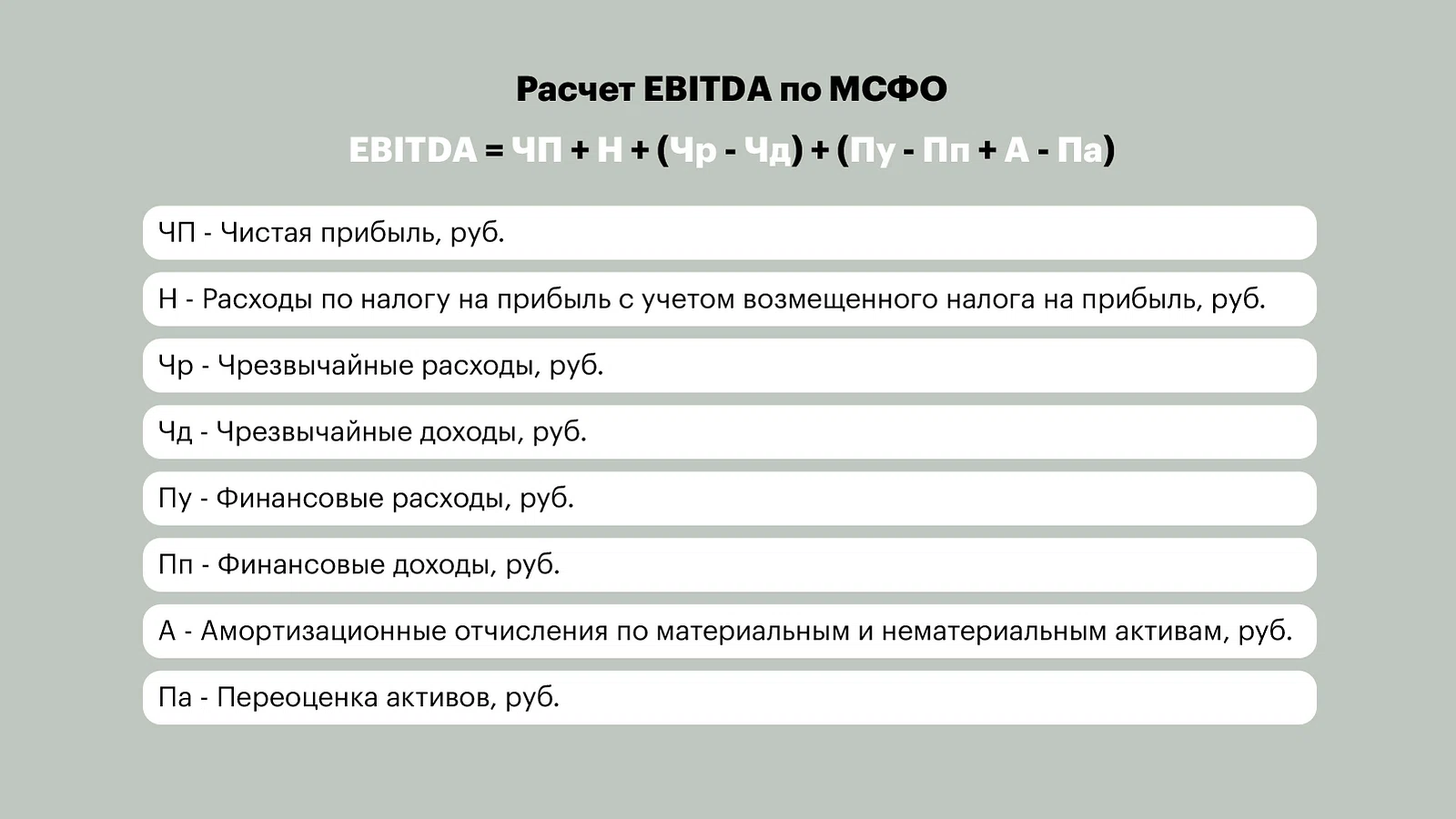

Расчет EBITDA по форме 2. Методика по МСФО

Этот расчет подходит для компаний, которые практикуют отчетность по МСФО.

МСФО — это международные системы финансовой отчетности. Это набор правил и требований к финансовой отчетности для всех мировых компаний. Разработал эту систему Международный совет по стандартам бухгалтерского учета (IASB).

Результаты расчетов по отчетностям МСФО и РСБУ дают разные значения EBITDA.

Это объясняется разницей в сумме чрезвычайных расходов, переоценки активов и процентов к получению, а также разницей, которая возникнет из-за разных порядков признания доходов и расходов, оценки активов и обязательств и т. д.

Расчет EBITDA по МСФО

Н — Расходы по налогу на прибыль с учетом возмещенного налога на прибыль, руб.

Чр— Чрезвычайные расходы, руб.

Чд— Чрезвычайные доходы, руб.

Пу — Финансовые расходы, руб.

Пп — Финансовые доходы, руб.

А — Амортизационные отчисления по материальным и нематериальным активам, руб.

Па — Переоценка активов, руб.

Альтернативные методики расчета показателя

Банки рассчитывают показатель и по другим формулам расчета. Какие-то кредитные организации принципиальны, с ними невозможно прийти к единому соглашению о корректировке формулы расчета, другие готовы использовать разные подходы и согласовывают метод расчета EBITDA, который предложил клиент.

Кредитные организации могут делать расчеты EBITDA по чистой прибыли, прибыли до уплаты налогов, доходов от продаж или по денежным потокам. Один банк может учесть лизинговые платежи, другой предпочитает их не включать. Некоторые банки считают EBITDA по отчету о движении денежных средств, а не о финансовых результатах.

Пример результатов расчета показателя

Наименование | Значение |

|---|---|

Прибыль до налогообложения, руб. | 350 000 |

Проценты к уплате, руб. | 10 000 |

Проценты к получению, руб. | 5 000 |

Уплаченные комиссии по кредитным договорам и гарантиям, руб. | 35 000 |

Нетипичные расходы и разовые выплаты из прочих расходов, руб | 8 000 |

Нетипичные доходы от разовых сделок из прочих доходов, руб | 1000 |

Амортизационные отчисления, руб | 80 000 |

Переоценка активов, руб. | 10 000 |

EBITDA | 467 000 |

Скорректированная EBITDA

Скорректированная EBITDA (Adjusted EBITDA) — показатель, рассчитанный по индивидуальной методике. Она отличается от предыдущих и может не включать разовые, не повторяющиеся доходы и расходы компании. Например, судебные издержки. Или же в расчетах участвуют доходы и расходы по справедливой рыночной стоимости. Этот альтернативный подход показателя EBITDA может включать расходы на оплату труда по договорам подряда в качестве ФОТ.

Компании рассчитывают скорректированную EBITDA, чтобы:

определить стоимость бизнеса при реорганизации или привлечении капитала;

сравнить компании одной отрасли;

конкретизировать методику расчета показателя, чтобы выполнять существенные условия банка.

Это неисчерпывающий перечень, у компаний могут быть и другие причины для применения скорректированной EBITDA.

Сравнение показателей: чистая прибыль, операционная прибыль, EBITDA и EBIT

Начнем с чистой прибыли. Чистая прибыль с учетом налога — это показатель, отражающий прибыль, которая осталась у компании после исключения из расчета всех налогов, в том числе с вычетом процентных налогов, и других обязательных платежей.

Показатель чистой прибыли используется для финансового анализа и оценки финансового состояния компании.

Для сведения:

Если сравнить EBITDA и чистую прибыль, то ебитда надежнее, так как чистая прибыль постоянно меняется от разных факторов: выплаты налога на прибыль, других процентных налогов, амортизации основных средств и других издержек. Чистая прибыль может упасть, но это не обязательно связано с какими-то проблемами компании.

Теперь поговорим об операционной прибыли. Этот показатель тоже нужен для оценки финансовой эффективности бизнеса и инвестиционной привлекательности компании.

Операционная прибыль — финансовый показатель, представляющий собой прибыль от обычных видов деятельности компании, а именно разницу между выручкой и себестоимостью продукции, суммой коммерческих и управленческих расходов. Показатель можно рассчитать как по всей деятельности компании, так и отдельно по каждой позиции ассортимента. На показатель не влияют такие факторы, как уплачиваемые налог на прибыль и проценты по кредитам и займам, иные обязательные платежи, в том числе санкции за налоговые нарушения, иные прочие доходы и расходы компании.

Операционную прибыль рассчитывают на основании отчета о финансовых результатах.

Пример

Цветочная лавка реализует цветочные букеты, композиции, другие сопутствующие товары для праздника. Выручка от продажи в течение месяца составила 1 700 000 руб., а покупная цена — 800 000 руб. Расходы лавки на аренду составили 250 000 руб., выплата зарплаты с начисленными на нее страховыми взносами — 300 000 руб., амортизацию основных средств, ККТ, компьютерного оборудования — 15 000 руб., коммунальные платежи — 90 000 руб., мобильную связь — 10 000 руб.

Операционная прибыль за месяц = 1 700 000 руб. — (800 000 + 250 000 + 300 000 + 15 000 руб. + 90 000 руб. + 10 000 руб.) = 235 000 руб.

Если операционная прибыль увеличилась по сравнению с предыдущими месяцами, это говорит о том, что компания успешно развивается.

Помимо операционной прибыли аналитики используют также показатели EBITDA и EBIT.

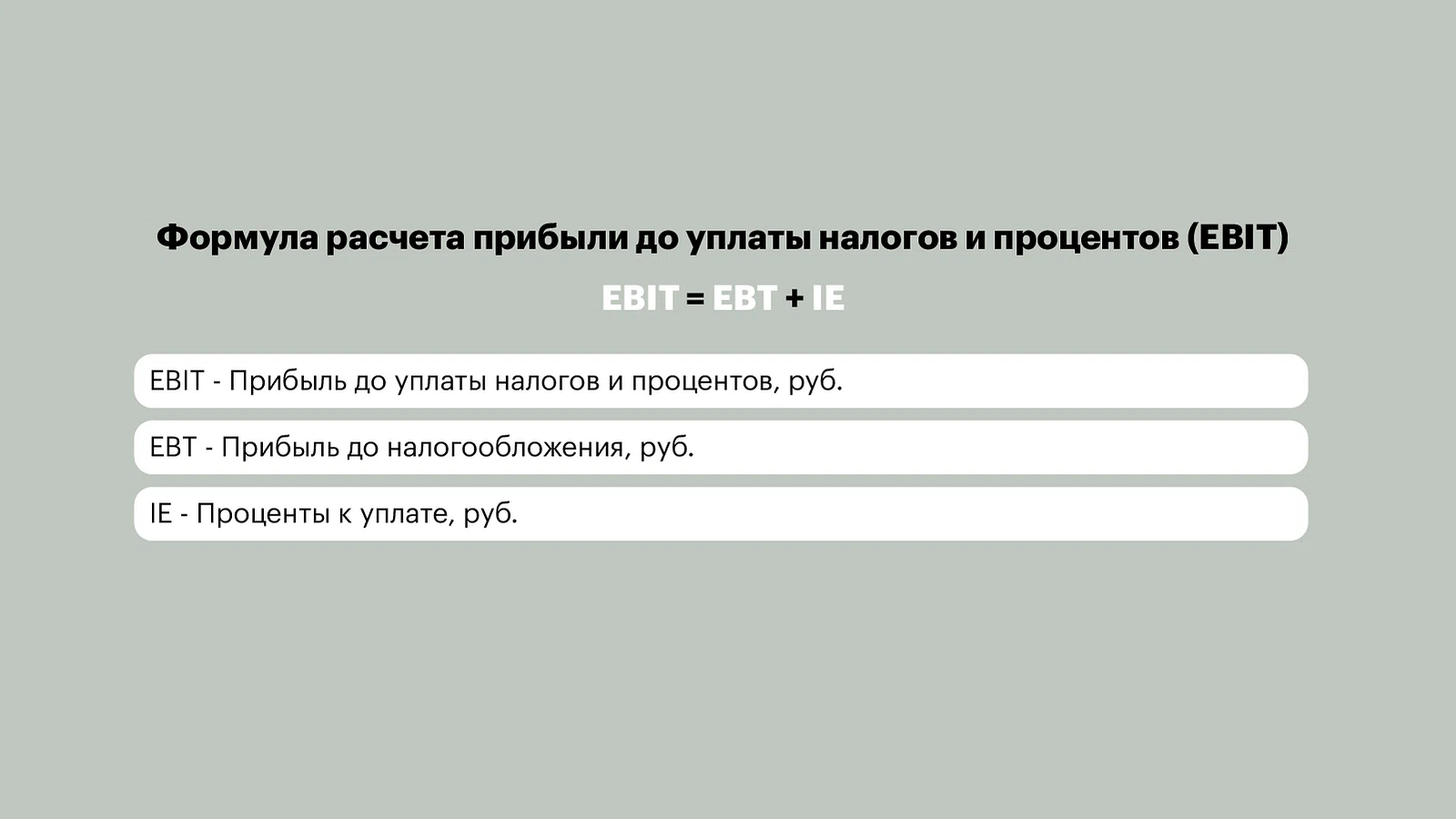

EBIT (Earnings Before Interest and Taxes) — прибыль до вычета процентов и налогов. Этот показатель характеризует прибыль до влияния на нее таких факторов, как налоговый режим и процентные ставки по кредитам и займам (доля заемного капитала), и дает возможность сравнивать по данному показателю разные организации, находящиеся в разных юрисдикциях и имеющие различную структуру капитала.

Показатель EBIT рассчитывается по данным отчета о финансовом результате — к прибыли или убытку до налогообложения прибавляются ранее учтенные с минусом проценты к уплате.

Формула расчета прибыли до уплаты налогов и процентов (EBIT)

EBT — Прибыль до налогообложения, руб.

IE — Проценты к уплате, руб.

Разница между EBIT и EBITDA

Оба этих показателя показывают прибыль с вычетом процентов. Оба ключевые показатели в финансовом анализе. Но есть и различия.

Рентабельность по EBIT меньше подходит для сравнения компаний с конкурентами, чем рентабельность по EBITDA, хотя оба показателя не включают затраты на заемные средства и налоговую оптимизацию. Дело в том, что в прибыли до вычета процентов и налогов уже учитывается амортизация. Чтобы амортизационные особенности в нескольких компаниях, которые сравнивают аналитики, не влияли на рентабельность по EBIT, основные средства не должны превалировать.

Показатели: чистая прибыль, операционная прибыль, EBIT и EBITDA очень важны для управленческого учета, а также финансового анализа организации в целом, их цели похожи, но подходы и методики расчета различны.

Если в показатели EBIT и EBITDA включаются все доходы и расходы, кроме процентов, налогов и амортизации, то в операционную прибыль не включаются неоперационные (прочие) доходы и расходы.

Неоперационные (прочие) доходы или расходы — нерегулярные или разовые доходы и расходы, которые не относятся к обычной деятельности компании. Например, доходы и расходы от инвестиций, если это не основной вид деятельности компании.

Однако в некоторых случаях показатели EBIT и EBITDA приравнивают к операционной прибыли. Например это указано в пп. «а» п. 2.3.1.2 приложения № 1 к методическим рекомендациям, утв. Минрегионом России 01.01.2009, приложении № 2 к правилам, утв. приказом ФАС России от 01.11.2016 N 1534/16. То есть EBITDA может сочетать в себе как операционную прибыль, так и EBIT. Одним из простейших способов получить EBITDA — это суммировать операционную прибыль или прибыль до выплаты процентов и налогов (EBIT), износ и амортизацию.

Для сведения

Аналитики используют показатель EBITDAR. Что он означает?

Показатель складывается из формулы — Earnings Before Interest, Taxes, Depreciation, Amortization, and Restructuring or Rent Costs, а иначе — прибыль до уплаты процентов, налогов, амортизации и расходов на аренду, реструктуризацию. Его считают как и показатель EBITDA, но дополнительно исключают расходы на аренду и реструктуризацию. EBITDAR нужен для оценки бизнеса розничной торговли и авиалиний. Традиционно в этих расчетах рентные платежи капитализируют и прибавляют к общей задолженности организации для оценки финансового рычага в структуре капитала компаний.

Плюсы и минусы EBITDA

EBITDA, безусловно, один из самых популярных показателей финансовой эффективности компаний. Также следует отметить, что этот показатель не регламентирован финансовым законодательством, то есть необязателен. На практике же его используют и сами компании, и инвесторы, и банки. У EBITDA есть как преимущества, так и недостатки.

Плюсы и минусы EBITDA

Плюсы | Минусы |

|---|---|

Простота и универсальность в расчетах Исключает субъективную оценку Можно оценить показатели разных по величине компаний одной сферы деятельности Не влияет система налогообложения | Нет единой методики EBITDA не учитывает изменения в оборотном капитале Не учитывает капитальные затраты Завышает денежный поток, могут быть искажены процентные ставки |

EBITDA — показатель прибыли с вычетом процентов по кредитам, вычетом процентного налога, других налогов, расходов и амортизации.

Вывод можно сделать один, применять EBITDA можно и нужно, но следует учесть, что этот показатель не является истиной в последней инстанции. Чтобы правильно оценить эффективность организации, нужно использовать и другие показатели в совокупности. Только так можно объективно оценить возможности компании.

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — это прибыль компании до вычета процентов по кредитам, налогов (включая налог на прибыль), а также амортизации основных средств и нематериальных активов. Показатель помогает оценить способность бизнеса генерировать прибыль, сглаживая влияние разной структуры капитала и налоговой нагрузки.

Самый простой способ расчета по бухгалтерской отчетности выглядит так: EBITDA = Прибыль (или убыток) от деятельности до уплаты налогов (код 2300) + Проценты к уплате (код 2330) + Амортизация (из пояснений к отчетности). При этом единого алгоритма расчета для этого показателя нет, и аналитики часто отбрасывают влияние разовых, несистематических операций.

Чистая прибыль — это итоговый финансовый результат компании после вычета всех расходов, включая проценты, налоги и амортизацию. EBITDA же, в отличие от чистой прибыли, показывает результат до вычета этих статей, что позволяет сравнивать компании с разной структурой капитала и налоговой нагрузкой.

Этот показатель широко используется инвесторами, кредиторами и самими компаниями для оценки операционной эффективности, рентабельности и окупаемости. Например, его применяют для расчета рентабельности продаж, коэффициента покрытия процентов по кредитам, а также при покупке или продаже бизнеса.

Скорректированная EBITDA (Adjusted EBITDA) — это показатель, рассчитанный по индивидуальной методике. Она может не включать разовые, не повторяющиеся доходы и расходы (например, судебные издержки) или, наоборот, включать дополнительные статьи (например, расходы на оплату труда по договорам подряда). Такой подход используют для более точной оценки стоимости бизнеса или соответствия требованиям конкретного банка.

EBIT (Earnings Before Interest and Taxes) — это прибыль до вычета процентов и налогов. В EBIT в отличие от EBITDA уже учтена амортизация. Оба показателя не включают затраты на заемные средства и налоговую оптимизацию, но для сравнения компаний с конкурентами чаще используют EBITDA, так как он не зависит от амортизационных особенностей.