Деньги на счету ООО — не ваши личные средства, и просто снять их нельзя. Это главное правило, которое нарушают многие компании, рискуя получить доначисления и штрафы. Мы подготовили полный гид, как законно вывести деньги с ООО и как перевести деньги с ООО на ИП.

Оглавление

Можно ли легально вывести деньги с расчетного счета ООО

Перед тем как рассматривать способы, как ООО вывести деньги с расчетного счета на личные нужды, нужно разобраться, почему это не так просто. ООО — это юридическое лицо. Его активы, в том числе деньги на расчетном счете, отделены от личного имущества учредителей. Любой расход компании должен быть экономически обоснован и направлен на достижение целей ее деятельности. Если некорректно вывести деньги с расчетного счета, например, оплатить личные покупки корпоративной картой, могут возникнуть проблемы:

налоговые риски. Налоговая может не признать такие затраты расходами компании, доначислит налоги, пени и штрафы;

юридические последствия. В случае банкротства или споров с кредиторами такие операции могут оспорить;

уголовная ответственность. В некоторых случаях это может быть квалифицировано как присвоение или растрата.

Итак, как легально вывести деньги из ООО? Ответ: только через способы, разрешенные законом. Если, конечно, не хотите проблем с налоговой.

Как официально вывести деньги с ООО

Есть разные способы вывода денег с расчетного счета. Рассмотрим каждый из них подробнее.

Выплата дивидендов

Это самый точный ответ на вопрос, как законно снять деньги с расчетного счета ООО, когда есть прибыль. Дивиденды — это чистая прибыль, которую распределяют между участниками. По общим правилам в ООО дивиденды делятся между участниками строго пропорционально их долям. Но Закон об ООО позволяет предусмотреть в уставе и другой, непропорциональный, способ раздела прибыли. Процедура распределения прибыли:

проверьте, есть ли ограничения на вывод денег из расчетного счета.

Прежде чем принимать решение о выплате дивидендов, надо проверить, есть ли у общества такая возможность. У компании должна быть чистая прибыль по данным бухучета. Если деятельность отсутствует или приносит убытки, оснований для выплат нет. Также надо соблюдать ограничения, предусмотренные ст. 29 Закона № 14. Помимо ограничений из закона, надо придерживаться сроков. По общим правилам общество вправе распределять прибыль не чаще, чем раз в квартал, полгода или в год (ст. 28). Срок должен быть установлен в уставе.

Вопрос. Как ООО выводить деньги на личные нужды — раз в полгода или в год?

Ответ. Если существует вероятность, что прибыль по итогам года будет ниже ожидаемой или ООО уйдет в убыток, лучше выплачивать дивиденды раз в год. Приведем пример. По предварительным подсчетам бухгалтера кофейни «Уют» за первое полугодие компания получила прибыль в 400 000 рублей. Учредительный принимает решение о выплате промежуточных дивидендов в полном объеме — 400 000 р. В июле происходит непредвиденная ситуация — выходит из строя дорогое профессиональное оборудование. На его ремонт потратили 750 000 р. В декабре бухгалтер посчитал реальные доходы и фактические расходы. Оказалось, что с учетом непредвиденных трат на ремонт компания оказалась в убытке. Если бы учредитель выплачивал дивиденды по итогам года, он бы увидел, что компания в убытке и не выводил деньги с ООО.

примите решение на общем собрании участников.

В ООО с несколькими участниками решение о выплате дивидендов принимают на общем собрании участников через голосование. В ООО с одним участником решение принимает участник единолично и оформляет его соответствующим письменным документом (ст. 28 Закона об ООО). Что указать в протоколе после общего собрания перечислили в ст. 181.2 ГК. В случае с распределением прибыли это: период, за который распределяют прибыль, сумма к распределению, конкретные доли для участников, срок оплаты денег.

выплатить дивиденды.

Срок выплаты денег должен быть установлен в уставе. Если он не установлен, то сделать это надо не позднее 60 дней с даты принятия решения о выплате (ст. 28). Выплата дивидендов облагается НДФЛ, а вот страховые взносы с них платить не надо. О ставке НДФЛ читайте в статье. Если получатель дивидендов — юридическое лицо, надо будет еще заплатить налог на прибыль. Обязанность по расчету, удержанию и перечислению НДФЛ лежит на ООО.

Важно! Ставка налога на прибыль для получателей — юридических лиц, зависит от срока владения и доли. Ставку 0% применяют, если компания непрерывно владеет не менее 50% уставного капитала ООО в течение минимум 365 календарных дней. В остальных случаях по общим правилам ставка 13%, если дивиденды получает российская компания (ст. 284 НК).

Выплата зарплаты

Зарплата — еще один законный способ регулярного вывода денег с ООО. Соблюдайте порядок: на основе данных табеля и системе оплаты труда рассчитайте заработные платы сотрудникам. Следующий шаг — из начисленного дохода рассчитайте и вычтите НДФЛ. Затем бухгалтерия должна подготовить документы для банка: формирует либо общий реестр, либо отдельные платежные поручения на каждого получателя. Далее необходимо перечислить зарплаты и уплатить налоги и страховые взносы государству. Минус этого способа — помимо НДФЛ надо уплачивать еще и страховые взносы, что затратнее.

Актуальный вопрос — может ли учредитель ООО платить зарплату сам себе? До сих пор не существует единого мнения по этому вопросу. Минтруд считает, что руководитель, который является единственным учредителем компании, не должен выплачивать сам себе зарплату (Письмо Минтруда от 27.04.2022 N 14-5/ООГ-2808). В письме указали, что трудовые отношения предусматривают две стороны — работник и работодатель. В случае с директором-учредителем эти стороны формально совпадают, что лишает договор юридической силы. При этом в некоторых письмах Роструда и Минфина и судебной практики указывают, что заключать трудовой договор и платить сам себе зарплату учредитель может, так как он выполняет трудовые обязанности. Работодателем в таком случае выступает ООО, а единственный участник и учредитель — работником.

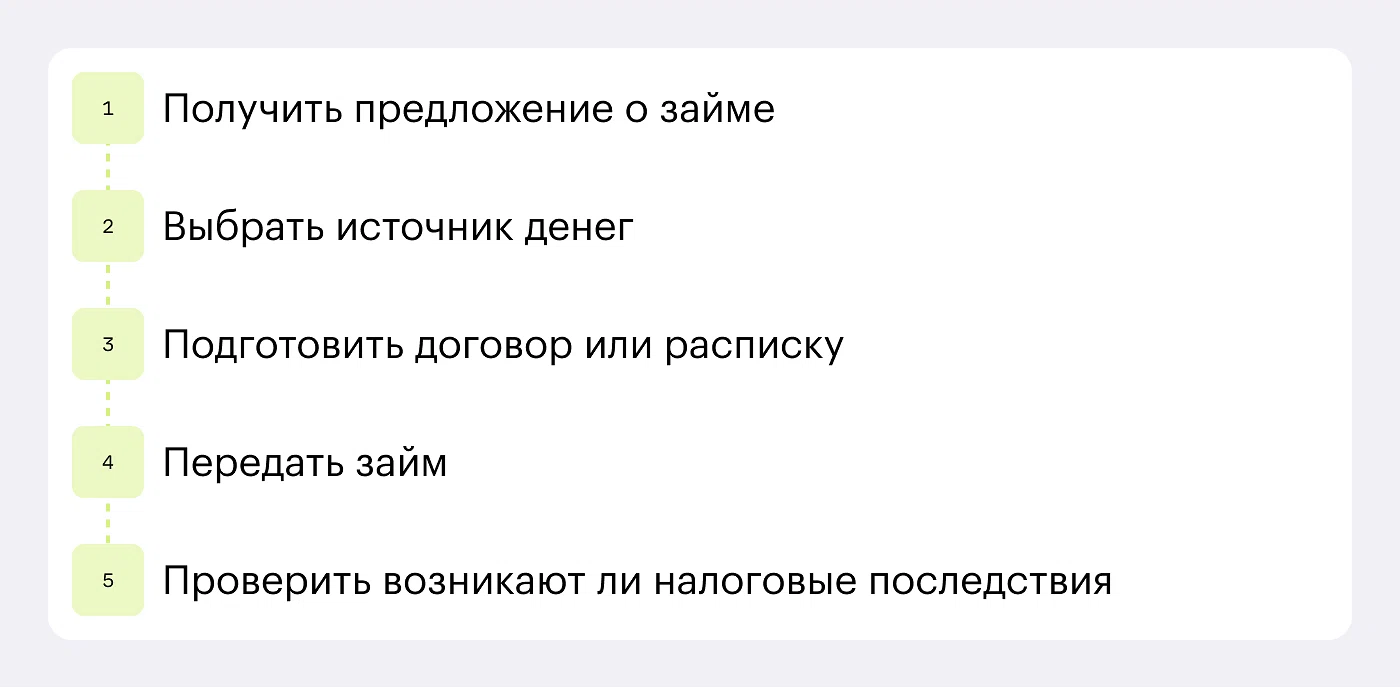

Выдача займа

Закон не запрещает компаниям выдавать заем сотрудникам, директору или учредителю. Но такая операция требует обоснования: какую сумму, для какой цели и на какой срок компания выдает заем. Он может быть двух видов:

процентный — в договоре устанавливают ставку. Если в тексте договора ставки нет, ее рассчитают по ключевой ставке ЦБ. Если организация предоставляет работнику заем под процент, размер которого меньше, чем две трети от действующей ключевой ставки Центрального банка, для сотрудника возникает материальная выгода и с нее тоже надо будет уплатить налог;

беспроцентный — проценты не начисляются. Но здесь есть нюанс: поскольку сотрудник не платит проценты, он получает материальную выгоду от экономии. По НК эта выгода признается его доходом, и ее облагают НДФЛ. Как ИП выдать беспроцентный заем, читайте в статье;

Компания самостоятельно принимает решение о выводе денег с расчетного счета ООО в заем. Это право работодателя, а не обязанность. И если компания отказала в выдаче займа сотруднику, нельзя пожаловаться на это решение и оспорить его. При выдаче денег компания оценивает деловую репутацию и надежность сотрудника, стаж работы в компании, цель займа, платежеспособность сотрудника. Чтобы выдать заем:

получите письменное заявление от работника с указанием суммы, цели и сроков. Оцените платежеспособность работника;

составьте договор, четко пропишите сумму, срок возврата и процентную ставку. Для беспроцентного займа прямо укажите 0%. Далее подпишите договор;

выдайте заем. При выдаче займа наличными оформите и подпишите с сотрудником расходный кассовый ордер по форме № КО-2. Вывод средств с ООО на карту физ лица также возможен. Тогда достаточно направить ему электронную копию платежного поручения или выписки по счету.

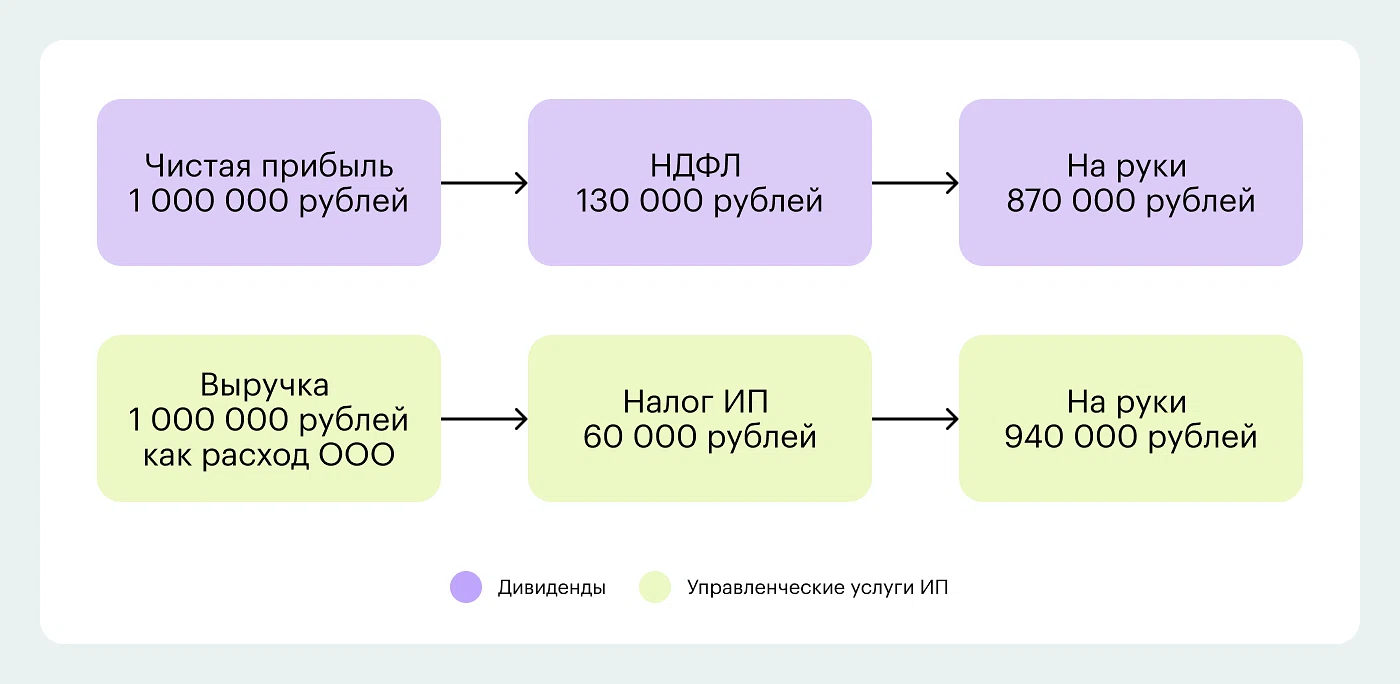

Вывод денег с ООО на ИП

Прямого запрета на использование этого способа для вывода средств с расчетного счета нет, но тогда готовьтесь к пристальному вниманию налоговой. Как на УСН вывести деньги с ООО:

учредитель регистрирует себя как ИП, часто это УСН «Доходы» 6%;

ООО и ИП на УСН заключают гражданско-правовой договор на оказание услуг по управлению, консалтингу или другой вид;

ООО перечисляет ИП на УСН вознаграждение, списывая его в расходы;

ИП на УСН платит с полученной суммы 6% налога и выводит остаток как свой доход.

Рассмотрим на примере экономию от использования этого способа вывода денег

Перевод денег с ООО на ИП не облагается налогом для организации, его платит только ИП. Есть выгода и возможность списать сумму как расходы ООО. Но риск в том, что если ИП на УСН выполняет постоянную функцию управления, подчиняется собственному же уставу ООО, действует от его имени, а вознаграждение регулярно и похоже на зарплату, суд признает это трудовыми отношениями. Также проверяющего может заинтересовать — реально ли ИП выполняет свои функции. Инспектор может вызвать и опросить предпринимателя. Если ИП не сможет ответить на вопросы о деятельности общества, значит договор фиктивный, чтобы уйти от налогообложения. Поэтому нужно особенно внимательно проверять договор с ИП, чтобы не привлечь внимание ФНС. Мы не рекомендуем использовать этот способ, так как большая вероятность получить штраф от налоговой.

Деньги под отчет и представительские расходы

Еще один непрямой способ вывода денег с расчетного счета — деньги под отчет и представительские расходы. Но здесь есть нюанс — эти деньги нельзя использовать по любому назначению. Важно на какие цели можно снять деньги с расчетного счета ООО. Они должны быть обоснованными и документально подтвержденными. Что может быть отнесено к представительским расходам, предусмотрели в п. 2 ст. 264 НК:

расходы на организацию официальных мероприятий. Например, расходы на питание и напитки во время деловых переговоров, буфетное обслуживание во время официальных встреч;

транспортное обеспечение для доставки участников мероприятий, например, заказ такси для гостей;

услуги переводчиков, не состоящих в штате компании, для обеспечения переговоров.

Перечень закрытый и не может быть дополнен другими расходами. Читайте, какие документы составить по представительским расходам, и как учесть в расходах покупку смартфона или ужин в ресторане.

Деньги под отчет — выдача денег сотруднику на определенный срок, чтобы осуществить цели организации. Например, на покупку канцелярии, бытовой химии для офиса, воды, чая. Подробнее, как выдать деньги под отчет, читайте в статье.

Это одни из способов вывода денег из расчетного счета ООО, но их можно использовать только в определенных целях. Затраты, не подтвержденные документами, налоговая признает личным доходом сотрудника. Это обязывает организацию как налогового агента исчислить и удержать с этой суммы НДФЛ по ставке 13%, а также исчислить и уплатить страховые взносы.

Какие опасные действия с расчетным счетом ООО обязательно привлекут внимание ФНС

Некоторые операции со средствами на расчетном счету ООО являются красными флагами для проверяющих органов. Проверьте свои действия по чек-листу.

Чек-лист

Правильно ли вы совершаете снятие наличных с корпоративной карты ООО по правилам для налоговой

Каждый платеж должен иметь цель и быть подтвержденным документами. Ваша задача — доказать, что деньги ушли не в никуда, а на цели, связанные с деятельностью компании.

Сумма оплаты должна соответствовать сделке. Регулярные крупные платежи одному ИП за консультации, сопоставимые с выручкой ООО, вызовут вопросы.

Нельзя выдавать деньги под отчет без заявлений и авансовых отчетов, превышение лимита расчетов наличными между юрлицами: 100 000 р. по одному договору.

Переводы значительных сумм контрагентам, чья деятельность не связана с основной деятельностью вашей компании — сигнал для банка.

Работа с сомнительными контрагентами приведет к проверке, доначислениям налогов и убытками от мошенничества. Чтобы избежать этого, выбирайте партнеров, которые реально работают, платят налоги, не имеют блокировок счетов и не скрывают информацию о себе.

Избегайте беспроцентных и невозвратных займов. Они не приносят прибыли компании и вызывают обоснованные подозрения у банков и налоговой. Займы разрешены, но если ООО постоянно выдает беспроцентные займы — это подозрительно.

Не переводите средства со счета ООО на счет ИП руководителя без оснований. Налоговая или банк заподозрят что-то, если ООО постоянно переводит средства ИП, а ИП сотрудничает только с этим ООО.

Итоги. Можно ли снимать деньги с бизнес карты ООО? Можно, но только разрешенными законом способами. При этом, если нарушить процедуру вывода денег, это все равно привлечет внимания налоговой или банка. Поэтому важно всегда иметь под рукой документы, которые подтвердят обоснованность вывода.