В статье — простой гайд о том, как законно отказаться от выплаты дивидендов или перенести ее на потом. Разберем, в каких ситуациях это возможно, как правильно оформить документы и как договориться с акционерами, чтобы сохранить и бизнес, и доверие.

Дивиденды — прибыль, которую компания платит своим акционерам. Но что делать, если деньги срочно нужны самому бизнесу: для выплаты зарплат, закупки товара, новой стратегии или чтобы пережить сложный период? Оказывается, решение о дивидендах можно пересмотреть.

Оглавление

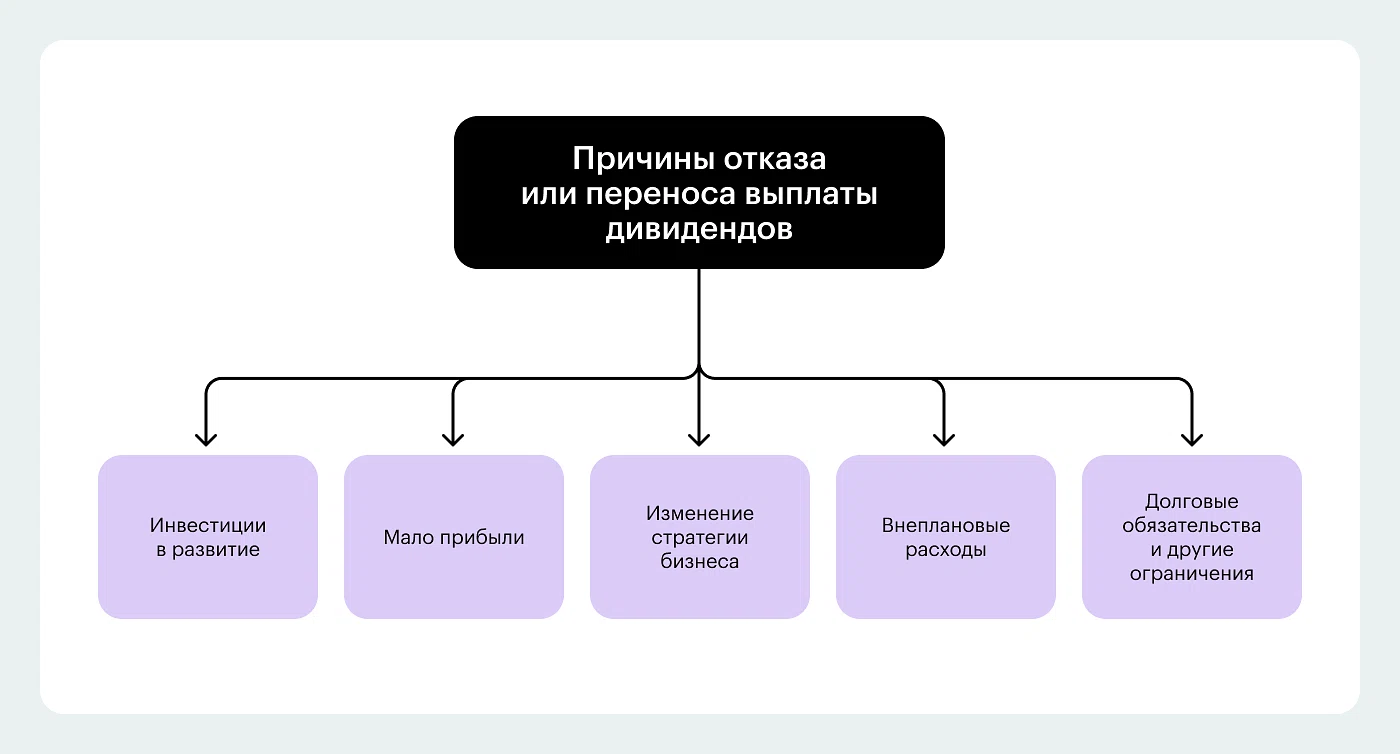

Причины невыплаты или переноса дивидендов

Решение о распределении прибыли и выплате дивидендов — ключевой момент в корпоративных финансах. Подробнее о распределении прибыли можно прочитать в другой статье. Однако правила бизнеса могут измениться: вместо ожидаемой прибыли компания сталкивается с кризисом, кассовыми разрывами или необходимостью срочного инвестирования. В такой ситуации ранее принятое решение о дивидендах может поставить под удар финансовую устойчивость. Законодательство и практика предоставляют инструменты для корректировки дивидендной политики, но их применение требует четкого понимания процедур, ограничений и налоговых последствий.

Риск невыплаты или недополучения дивидендов акционерами возникает в нескольких типичных ситуациях:

Недостаток прибыли. Финансовые трудности, сезонные спады или общая низкая рентабельность лишают компанию источников для выплат.

Инвестиции в развитие. Совет директоров может приоритизировать реинвестирование прибыли в новые проекты, расширение или модернизацию. Бизнес может пожертвовать краткосрочными выплатами ради долгосрочного роста стоимости акций.

Юридические и договорные ограничения. Существуют прямые законодательные запреты. Например, при признаках банкротства, а также ограничения из кредитных соглашений или корпоративных договоров между участниками.

Непредвиденные расходы. Возникновение срочных финансовых обязательств сокращает свободный денежный поток. Это могут быть: судебные издержки, штрафы, необходимость срочного ремонта оборудования и т. д.

Смена стратегии. Компания может сознательно пересмотреть дивидендную политику, перейдя, например, на модель выплат от свободного денежного потока.

Проверка и исключение рисков

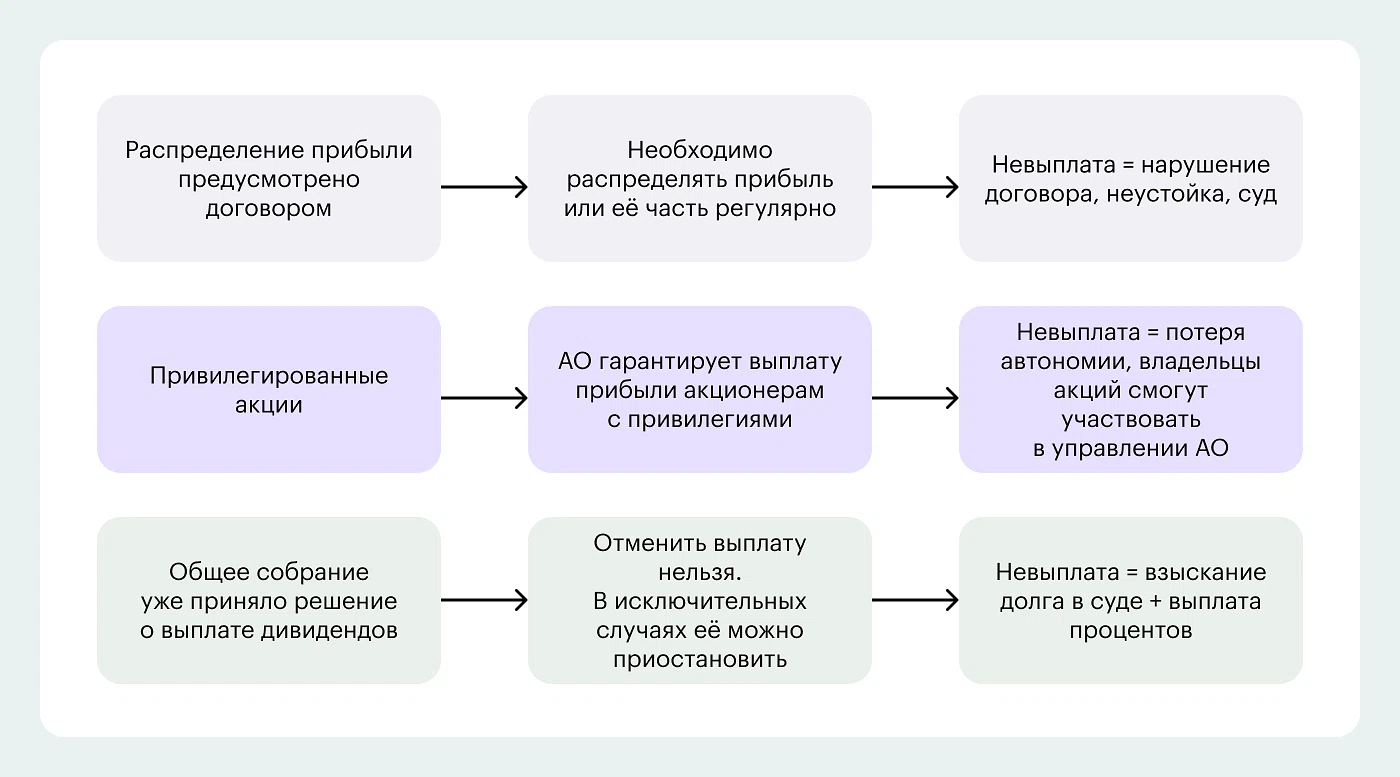

Прежде чем инициировать отказ или перенос, необходимо убедиться в отсутствии юридических препятствий. Таких препятствий три.

Корпоративный договор

Если участники заключили соглашение, обязывающее компанию регулярно распределять часть прибыли, его несоблюдение повлечет договорную ответственность.

Привилегированные акции

Владельцы таких акций часто имеют приоритетное право на фиксированный дивиденд. Невыплата может привести к предоставлению им права голоса, в том числе по всем вопросам, до момента полной выплаты.

Важное нововведение

Минэкономразвития подготовило законопроект (общественное обсуждение завершилось в ноябре 2025 г.), который планирует закрепить прямой запрет на выплаты по обыкновенным акциям, если нарушены права привилегированных акционеров на дивиденды, зафиксированные в уставе. За нарушение последуют иски о взыскании неосновательного обогащения. Пока аналогичные правила временно действуют по решению Конституционного суда РФ.

Принятое решение общего собрания

Если решение о распределении прибыли уже оформлено протоколом, отменить его задним числом нельзя. Акционер вправе требовать выплаты через суд, включая проценты за просрочку. Единственная законная возможность — приостановить выплату, если на момент платежа у компании появились признаки банкротства, либо стоимость чистых активов стала меньше уставного капитала и резервного фонда.

Обоснование невыплаты и переноса дивидендов

Чтобы обосновать необходимость переноса или отказа, финансовому руководству нужна серьезная подготовительная работа.

Разработайте сценарные прогнозы исполнения бюджета. Необходимо смоделировать как минимум два варианта:

Базовый (оптимистичный) сценарий — бюджет с планируемыми дивидендами.

Пессимистичный сценарий — с учетом ключевых рисков: падение выручки (снижение спроса, демпинг конкурентов), рост расходов (логистика, ФОТ, курсовые разницы), кассовые разрывы (проблемы с дебиторской задолженностью, требования предоплаты от поставщиков).

Разница между сценариями покажет потенциальную нехватку средств и допустимый размер дивидендов без угрозы для операционной деятельности.

Спланируйте меры по нивелированию рисков. Представьте собственнику не только проблему, но и план действий по ее решению. В таблицу рисков включите конкретные контрмеры:

При риске снижения выручки: программы сокращения затрат, оптимизация персонала.

При росте расходов: выход на новые рынки, пересмотр ценовой политики, отказ от непрофильных затрат.

При кассовых разрывах: работа с дебиторской задолженностью, переговоры об отсрочках, отказ/перенос дивидендов как крайняя мера.

Предложите альтернативные варианты выплат. Вместо простого отказа предложите собственнику гибкие решения:

Перенос на следующий год. Наиболее безопасный для компании вариант, позволяющий накопить резерв и стабилизировать положение.

Отсрочка на несколько месяцев с четкими критериями. Например, выплата частями при условии достижения целевых показателей по прибыли, остатку на счете или снижению просроченной дебиторки.

Выплата с последующим возвратом в бизнес через заем. Если собственник настаивает на получении денег, можно оформить с ним договор беспроцентного займа на случай будущей потребности компании в финансировании. Важно помнить о налоговых рисках для миноритарных участников.

Подготовьте веские аргументы для собственника. Главный аргумент — угроза оборотным средствам и непрерывности деятельности. Конкретизируйте причины:

Срыв планов продаж, требующий времени на оптимизацию издержек.

Рост расходов, вынуждающий менять цены или сокращать затраты.

Риски сбоев в расчетах с контрагентами (задержки платежей, предоплата поставщикам).

Необходимость увеличения страховых запасов или дополнительного финансирования инвестиционных проектов.

Неблагоприятные изменения условий кредитования.

Юридическое оформление отказа или переноса выплат

Способ оформления зависит от организационно-правовой формы.

АО | ООО |

|---|---|

Вопрос о распределении прибыли (в том числе об отказе от выплаты дивидендов) должен быть включен в повестку годового общего собрания акционеров. В протоколе фиксируется решение о невыплате или о распределении всей прибыли на другие цели (например, в резервный фонд). | Прямой обязанности ежегодно принимать решение о дивидендах нет. Но если такое решение было принято и его необходимо изменить, следует созвать внеочередное собрание и оформить новый протокол, где будет зафиксирован отказ от ранее объявленных выплат с указанием причин (например, необходимость оставить средства в обороте компании). |

Подробнее о процедуре можете почитать в другой нашей статье «Как оформить отказ или перенос выплаты дивидендов: образцы протоколов».

Налоговые нюансы после невыплаты дивидендов

При отказе от выплаты дивидендов после принятия решения ключевую роль играет правильное оформление.

Если решение не отменено, а акционер просто не получает деньги, у налоговых органов может возникнуть позиция, что доход был ему предоставлен, он мог им распорядиться. На этом основании могут быть доначислены налоги. НДФЛ — для физлиц, налог на прибыль — для юрлиц, кроме случаев, когда участник владеет долей более 50%. Подробнее о налоговых рисках в статье.

Добровольный отказ акционера по письменному заявлению для юридических лиц-получателей не создает налоговых обязательств. Для физических лиц позиция Минфина менее однозначна, и риски по уплате НДФЛ сохраняются. Альтернативой может стать оформление прощения долга по дивидендам в пользу компании, что также имеет свои налоговые последствия в зависимости от статуса участника.