В статье узнаете, какие санкции грозят, когда директор организации тратит ее деньги на себя. Разберетесь, какие документы составить, чтобы оформить такие расходы официально. Также сможете выбрать один из способов, как действовать, если управленец уже потратил деньги компании.

Оглавление

Какова ответственность за траты средств компании директором и как их оформлять

Если директор свободно распоряжается деньгами компании — тратит их на собственные нужды, налоговики включат эти средства в его доход. Понадобится заплатить пени и штрафы за неуплату налогов, взносов.

Более того, если руководитель попытается сделать вид, что потратил деньги на покупки компании, которых на самом деле не было, бухгалтерскую отчетность придется искажать. За это организации назначат штраф — 10 тыс. руб. (ст. 120 НК). Расплачиваться будет сам директор.

Пример. Случай из практики

Руководитель организации N два года тратил средства корпоративной карты и счета компании на свои нужды: делал покупки в супермаркетах, приобретал одежду. Авансовые отчеты главбуху не предоставлял, но тот отражал выплаты как подотчетные.

Когда налоговики устроили проверку, они обратили внимание на странные расходы. Никаких документов, которые подтвердили бы их правомерность, у компании не было. Тогда инспекторы доначислили НДС, налог на прибыль, НДФЛ и страховые взносы, выписали штрафы и пени на сумму 7 млн руб. Отчета не было, займ не подтвердили, тратил деньги руководитель на себя.

Суд поддержал аргументы проверяющих. Он расценил, что управленец получил доход в рамках трудовых отношений.

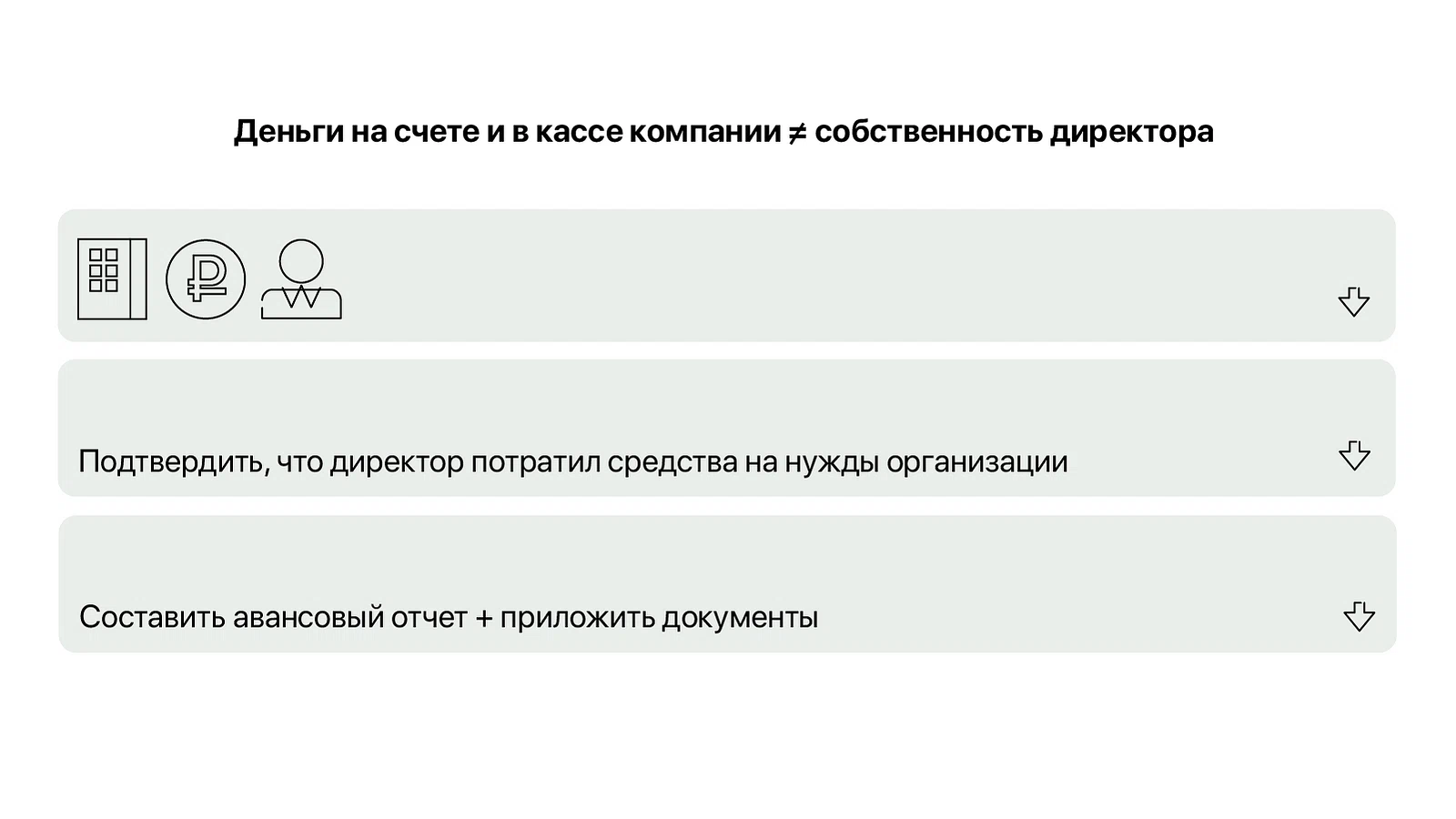

Как подготовиться к визиту налоговиков, рассказали в статье. А пока посмотрите на инфографике ниже, как поступать правильно.

Рисунок 1. Как отчитываться за средства компании, которые потратил директор

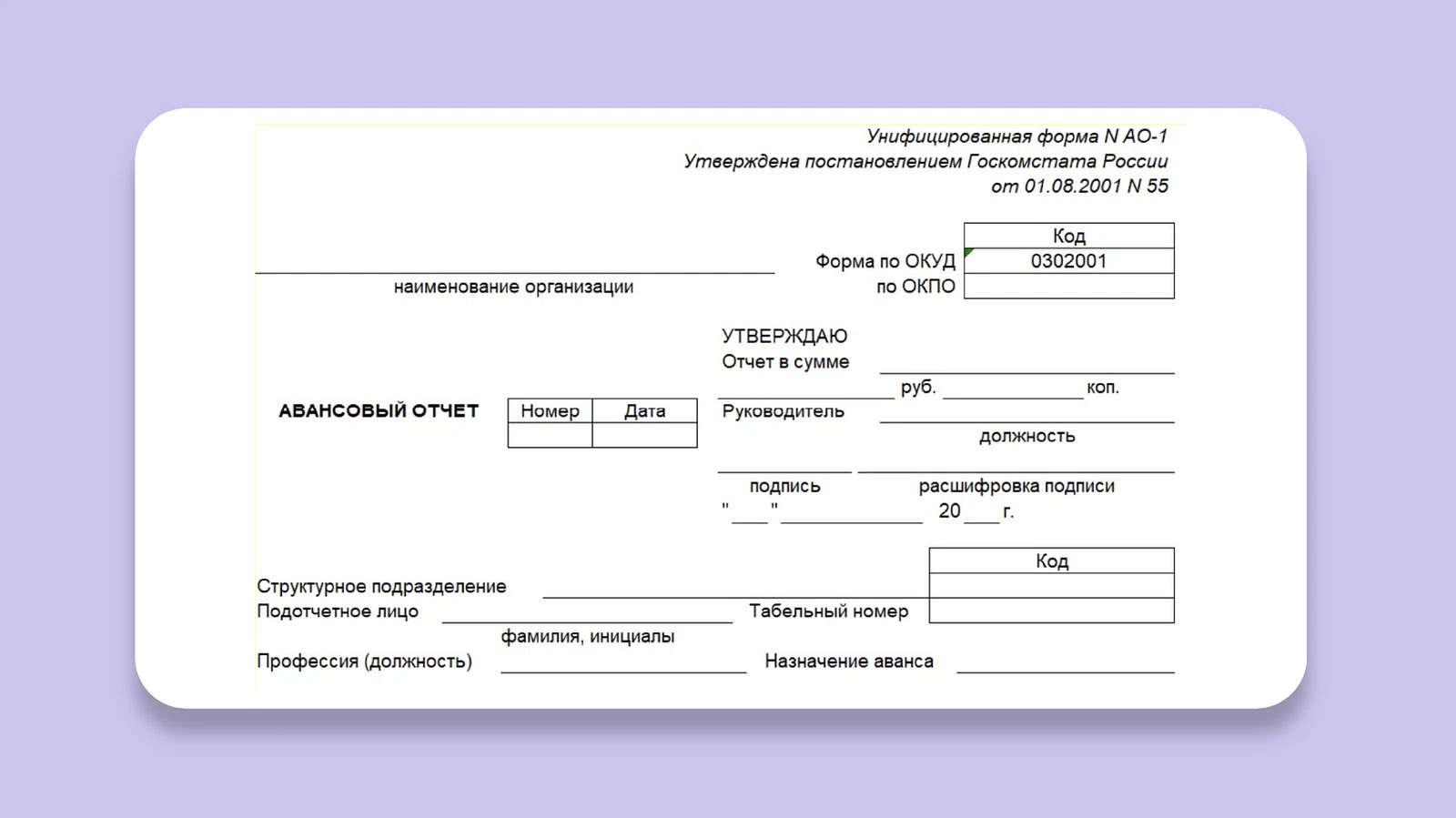

Чтобы подготовить авансовый отчет, можно использовать форму № АО-1, утвержденную постановлением Госкомстата от 01.08.2001 № 55. Еще вариант — разработать собственную. Руководителю необходимо указать в документе свои фамилию, имя, отчество, должность и назначение аванса.

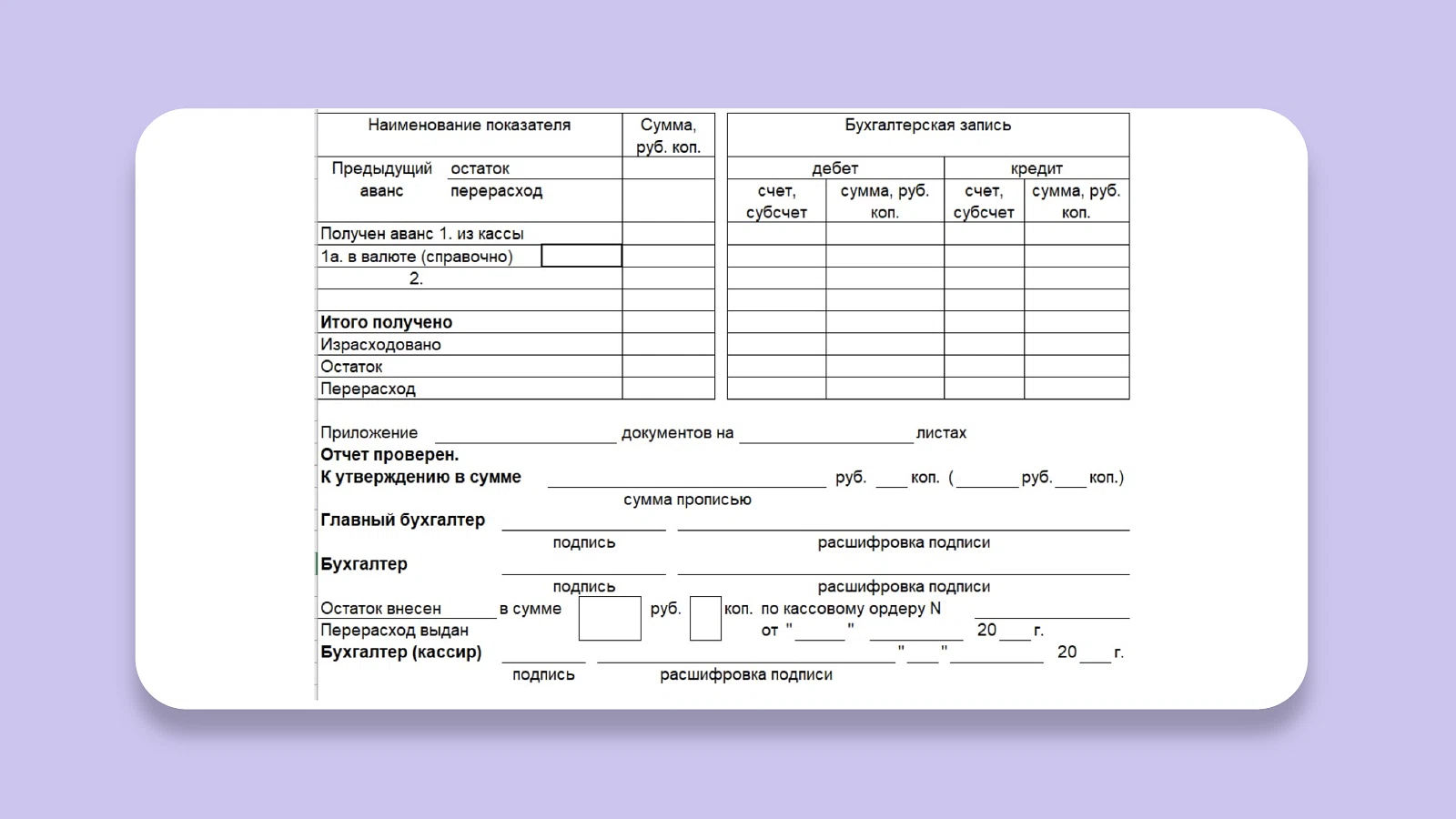

Рисунок 2. Первая часть авансового отчета

Дальше надо расписать расходы и указать реквизиты оправдательных документов. Смотрите, как выглядит эта часть отчета.

Рисунок 3. Вторая часть авансового отчета

Как составить заявление на выдачу подотчетных денег — смотрите в отдельном материале. Осталось обсудить, как поступать, если средства компании директор уже успел потратить.

Директор уже потратил деньги: что делать

Есть несколько способов, как поступать, если руководитель уже растратил деньги компании. Показали их на инфографике ниже.

Рисунок 4. Способы исправить ситуацию

Если же налоговая все-таки вызовет на беседу, паниковать не нужно. Рассказали, на что обращать внимание в протоколе, который составляют во время визитов к ФНС, в статье.