НДС при УСН в 2026 году касается куда больше бизнесов, чем год назад: порог освобождения упал с 60 до 20 млн рублей дохода в год. Если ваша выручка выше этой планки, у вас уже есть обязанность платить налог, которого раньше не было.

Дальше на примерах расскажем — как получить освобождение, какую ставку выбрать (5%, 7% или 22%) и как правильно учитывать НДС в расходах.

Оглавление

- Главные изменения на НДС для УСН в 2026 году: новые лимиты и правила

- Кто обязан платить налог на УСН: расчет порога в 20 миллионов

- Какую ставку НДС применять: 5%, 7% или стандартные 22%

- Формулы и примеры: как посчитать ндс 5 процентов на усн

- Объект УСН доходы минус расходы ндс с 2026: как списывать налог

- Особенности для тех, кто применяет объект «УСН Доходы»

- Как не потерять деньги: частые ошибки при уплате НДС на УСН

Главные изменения на НДС для УСН в 2026 году: новые лимиты и правила

С 2025 года все упрощенцы — и ИП, и организации — официально стали плательщиками НДС. Это правило ввел закон от 12.07.2024 № 176-ФЗ. Но именно 2026 год кардинально изменил условия игры: базовая ставка НДС выросла с 20 до 22%, а лимит для автоматического освобождения резко сократился.

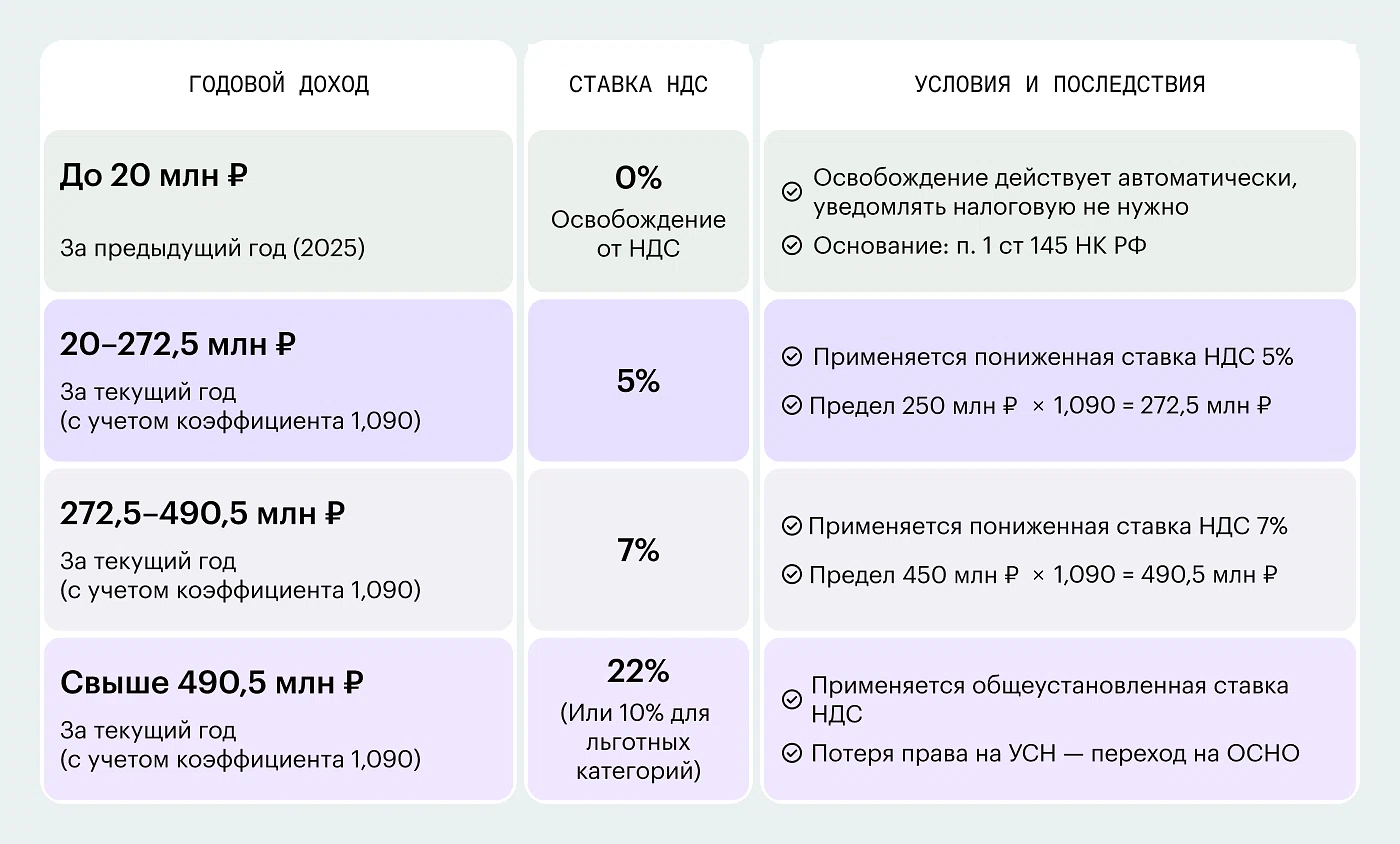

Раньше от НДС освобождались все, кто зарабатывал до 60 млн рублей в год. С 2026 года порог упал втрое — до 20 млн рублей дохода за прошлый год. Если выручка за 2025 год не превысила эту сумму, освобождение действует автоматически: уведомлять налоговую не нужно (п. 1 ст. 145 НК РФ). Дальше порог продолжит снижаться: в 2027 году — до 15 млн, с 2028 года — до 10 млн рублей.

Выше 20 млн рублей включаются пониженные ставки НДС — 5% и 7%. Их пороговые значения каждый год пересчитываются на коэффициент-дефлятор — в 2026 году он равен 1,090. Поэтому базовые 250 и 450 млн рублей превращаются в 272,5 и 490,5 млн: до первой планки действует ставка 5%, до второй — 7%. Выше 490,5 млн бизнес теряет право на УСН и переходит на общую систему налогообложения.

Первая планка — 250 млн рублей. Как только доходы компании с начала года пробивают этот потолок, применять пониженную ставку НДС 5% больше нельзя. Вы обязаны перейти на 7% с 1-го числа месяца, следующего за месяцем превышения.

Вторая планка — 450 млн рублей. Это не только смена ставки НДС на общеустановленные 22% (или 10% для льготных категорий товаров), но и потеря самого права на применение УСН. При достижении этого порога бизнес переходит на общий режим налогообложения.

Поэтому важно следить за своими оборотами ежемесячно — они прямо указывают на то, сколько вы заплатите государству в следующем квартале.

Кто обязан платить налог на УСН: расчет порога в 20 миллионов

С 2026 года платить НДС обязаны все предприниматели на УСН, чей доход за прошлый год превысил 20 млн рублей. Считать эту сумму нужно по правилам Налогового кодекса, а не приблизительно. Ошибка даже на 100–200 тысяч рублей приведет к доначислению НДС за квартал, поэтому к подсчету доходов стоит отнестись внимательно.

Налогоплательщики признают доход в тот момент, когда деньги поступили на счет или в кассу — это кассовый метод (п. 1 ст. 346.17 НК РФ). В расчет входит выручка от продажи товаров, работ и услуг, авансы от покупателей, а также прочие поступления вроде процентов банка на остаток или возврата переплаты по налогам. Не учитываются только поступления из статьи 251 НК РФ: займы, вклады в уставный капитал, возврат бракованного товара.

С авансами легко ошибиться. Если предоплата пришла в декабре, а сделку вы закроете только в феврале, для лимита эти деньги учитываются в декабре — по дате поступления. Одна крупная предоплата может перебросить вас через порог, и тогда с января придется платить НДС, поэтому выписку по счету стоит проверять регулярно.

Отдельная ситуация — совмещение УСН и патента. Для лимита в 20 млн налоговая складывает доходы по обоим режимам (п. 6 ст. 346.45 НК РФ). Например, магазин на УСН принес за год 12 млн, а кафе на патенте — еще 10 млн. Совокупный доход составил 22 млн, и право на освобождение потеряно. Со следующего года придется применять ставку 5% либо перейти на 22%, поэтому проверяйте доходы по всем видам деятельности вместе.

Для нового бизнеса действует отдельное правило. Если ИП или компания зарегистрированы в 2026 году, доходов за прошлый год у них нет, поэтому освобождение от НДС работает с первого дня. Сравнивать не с чем, и до определенного момента платить налог не нужно.

Право пропадает, как только выручка с момента регистрации превысит 20 млн рублей — с 1-го числа следующего месяца (п. 5 ст. 145 НК РФ). Если порог пройден в августе, платить НДС нужно уже с сентября. Поэтому обороты стоит контролировать с первого месяца работы, чтобы переход на ставку не застал вас врасплох.

Какую ставку НДС применять: 5%, 7% или стандартные 22%

Выбор ставки НДС напрямую влияет на вашу прибыль и отношения с клиентами. Закон дает упрощенцам возможность работать по пониженным ставкам 5% или 7%, но есть и стандартная ставка 22% (или 10% для отдельных товаров). Разберемся, когда какой вариант выгоднее.

Пониженные ставки зависят от выручки за предыдущий год. Если она была от 20 до 272,5 млн рублей (с учетом коэффициента-дефлятора), вы можете применять 5%. При выручке от 272,5 до 490,5 млн рублей доступна ставка 7%. Эти льготы ввели специально, чтобы смягчить переход на НДС для малого и среднего бизнеса.

Главный минус таких ставок в том, что вы не можете принимать к вычету входной НДС от поставщиков. Весь налог, который вам выставили в счетах, остается в расходах и увеличивает себестоимость товаров или услуг.

Поэтому для многих компаний обычная ставка 22% в итоге оказывается выгоднее. Особенно это касается бизнеса, который работает с крупными заказчиками на общей системе налогообложения. Такие клиенты обычно хотят получать полноценные счета-фактуры с НДС, чтобы самим принять его к вычету. Если вы выставляете документы с 5%, клиент не получает вычета и часто либо просит скидку, либо уходит к конкурентам.

Кроме того, при ставке 22% вы сами получаете право на вычеты входного НДС. Для производственных компаний, оптовой торговли и других бизнесов с большой долей закупок это часто снижает реальную налоговую нагрузку.

В итоге имеет смысл заранее просчитать оба варианта под вашу структуру затрат и клиентскую базу. Закон позволяет добровольно отказаться от льготной ставки и работать по 22% — это ваше право, а не обязанность.

Формулы и примеры: как посчитать ндс 5 процентов на усн

Вы выбрали ставку 5% и теперь нужно правильно рассчитать налог для счета покупателю. От этого напрямую зависит, сколько денег останется у вас в итоге. Ошибка в расчете может привести к тому, что часть прибыли уйдет на уплату налога из своего кармана.

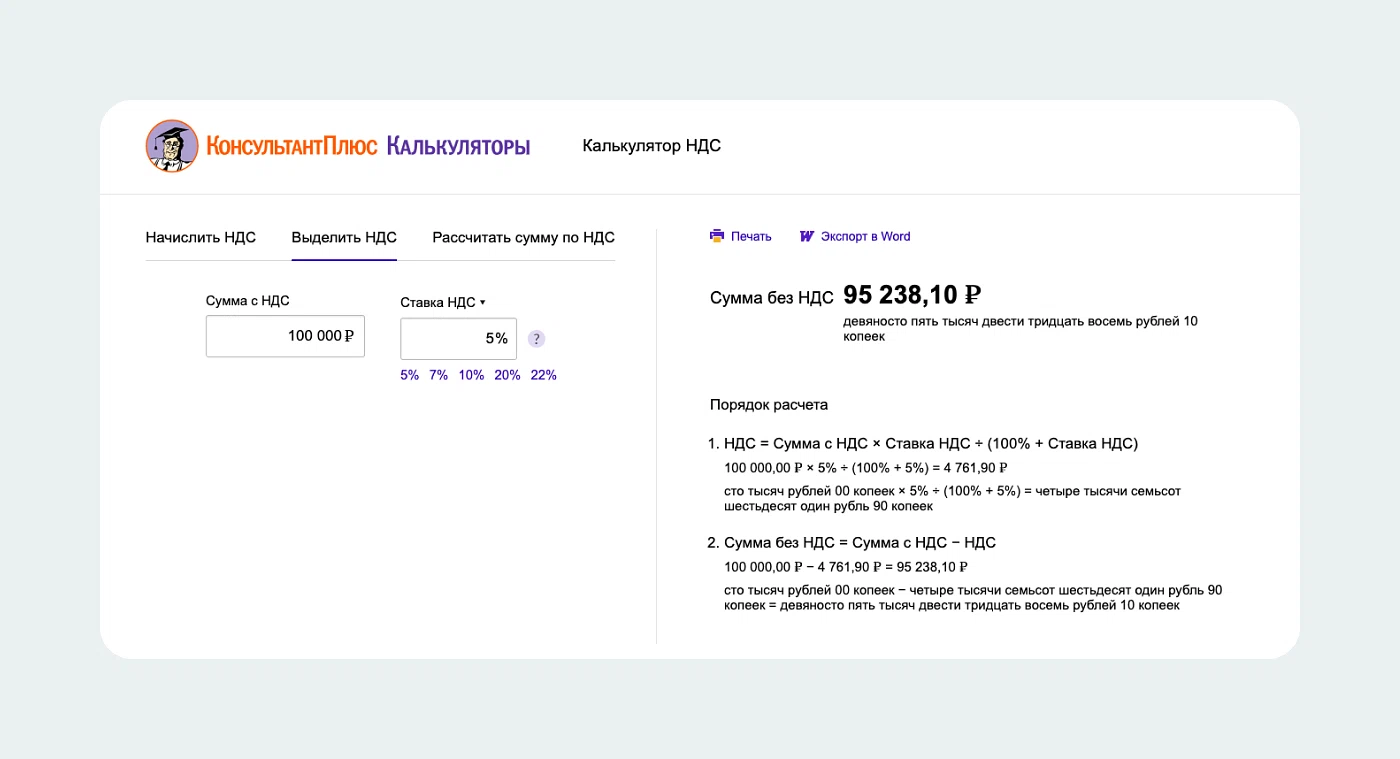

Существует два основных способа расчета. Все зависит от того, как в договоре прописана цена. Если цена указана уже с НДС (то есть окончательная), то налог нужно выделить из общей суммы. Формула выглядит так: общая сумма умножается на 5 и делится на 105.

Пример

Клиент перевел вам 100 000 рублей, и в договоре цена указана «включая НДС 5%». В этом случае налоговая база составит примерно 95 238 рублей. Сумма НДС к уплате будет 4 762 рубля. Ваш реальный доход от этой сделки окажется на эти 4 762 рубля меньше.

Если же цена в договоре указана без НДС, налог начисляется сверху. Формула очень простая — просто умножаете сумму на 5%. В этом случае при цене товара 100 000 рублей вы добавляете 5 000 рублей НДС и выставляете клиенту итого 105 000 рублей. Вы платите в бюджет ровно 5 000 рублей, а ваша выручка остается полной.

Разница между этими двумя подходами довольно ощутимая. Именно поэтому стоит заранее проверить все действующие договоры. Лучше сразу прописать в них четкую формулировку, чтобы потом не терять деньги.

Для удобства расчетов можно воспользоваться калькуляторами НДС. Достаточно указать сумму с НДС и вашу текущую ставку по этому налогу, и программа сама все рассчитает.

Объект УСН доходы минус расходы ндс с 2026: как списывать налог

Для компаний, которые работают на объекте «Доходы минус расходы» (15%), с 2026 года появились важные особенности. Когда вы продаете товары или услуги и начисляете НДС, эта сумма не включается в ваш доход по УСН. Поэтому она не увеличивает налоговую базу.

С входящим НДС ситуация другая. Допустим, вы применяете ставку 5% и закупили материалы у поставщика на общей системе. В счете выделен НДС 22%. Принять этот налог к вычету в декларации по НДС вы не сможете. Но его можно учесть по-другому.

Закон разрешает включить уплаченный поставщику НДС в состав расходов по УСН (ст. 346.16 НК РФ). Это позволяет уменьшить базу для расчета налога 15%. Однако здесь действует важное правило: списать налог можно только по мере реализации товаров или материалов конечным покупателям.

Например, вы купили партию кирпича и заплатили НДС поставщику. Пока товар лежит на складе, налог «висит» в учете. Как только вы продали часть кирпича, вы имеете право списать в расходы стоимость проданных материалов плюс пропорциональную часть входного НДС. Такой подход требует внимательного учета остатков.

Если вести учет аккуратно, это дает реальную экономию. Поэтому многие предприниматели на «Доходы минус расходы» стараются максимально использовать возможность включения входного НДС в затраты.

Особенности для тех, кто применяет объект «УСН Доходы»

На объекте «Доходы» (6%) ситуация с НДС выглядит заметно сложнее. Предприниматели, которые выбрали этот режим, привыкли к максимальной простоте: пришли деньги — заплатил 6% и все. Но с введением НДС эта схема сильно меняется.

Здесь вы не можете уменьшать налоговую базу ни на какие расходы. Входящий НДС от поставщиков просто увеличивает ваши затраты, но никак не уменьшает налог по УСН. Получается двойная нагрузка: вы платите поставщикам цену с НДС, потом начисляете свой 5% клиенту, а сверху еще отдаете 6% со всей поступившей выручки.

Особенно тяжело тем, у кого высокая доля закупок и сырья в себестоимости. В таких случаях налоговая нагрузка может вырасти очень ощутимо. Многие предприниматели в итоге задумываются о смене объекта налогообложения.

Часто бывает выгодно перейти на «Доходы минус расходы» с начала следующего года. Это позволит учитывать входной НДС в затратах и снижать базу. В некоторых случаях даже полный переход на общую систему налогообложения оказывается более выгодным.

Поэтому стоит заранее попросить бухгалтера или финансиста посчитать несколько вариантов именно под вашу структуру затрат. Только так можно понять, какой режим будет самым удобным и выгодным в новых условиях.

Как не потерять деньги: частые ошибки при уплате НДС на УСН

Ошибка 1: дробление бизнеса. Самая частая и опасная схема — агрессивное дробление бизнеса. ФНС жестко контролирует тех, кто пытается удержаться в рамках лимита 20 млн, разбивая выручку на несколько ИП — на жену, брата или сотрудника.

Если инспекторы докажут искусственное дробление (по ст. 54.1 НК РФ), они объединят доходы всех ИП, доначислят НДС по максимальной ставке, выставят пени и штраф в размере 40% от суммы недоимки. Программа АСК НДС-2 вычисляет такие схемы автоматически.

Ошибка 2: игнорирование авансов. Правила расчета НДС коварны: налог нужно исчислять не только по факту отгрузки товара, но и с полученных предоплат. Если клиент перевел вам аванс в декабре, а отгрузка будет только в феврале, платить НДС с этого аванса придется уже по итогам четвертого квартала. Если забыть про авансы, налоговая быстро найдет расхождения между вашей декларацией и данными банка, и выставит требование о пояснениях.

Ошибка 3: техническая неготовность кассы. Ваша онлайн-касса должна уметь печатать чеки с правильными тегами ставки НДС. Если вы применяете ставку 5%, а кассовый аппарат по старой памяти печатает «Без НДС», это прямое нарушение закона о применении ККТ. ФНС вправе оштрафовать вас за каждый такой чек. Обязательно вызовите специалиста и обновите прошивку кассы заблаговременно — до того, как вы пересечете порог в 20 млн и начнете применять ставку.

Чек-лист по уплате НДС на УСН в 2026 году

Да, это обязанность, а не право. Освобождение от уплаты налога по статье 145 НК РФ не отменяет требования выставлять счета-фактуры. Если ваш доход за прошлый год не дотянул до 20 млн, вы оформляете документ, но в графах «Налоговая ставка» и «Сумма налога» пишете «Без НДС».

Более удобный инструмент для микробизнеса — универсальный передаточный документ (УПД). Он объединяет функции счета-фактуры и акта приема-передачи. Вы сокращаете объем бумаг и минимизируете риск ошибок при регистрации в Книге продаж. Главное — закрепить применение УПД в учетной политике и договорах с контрагентами.

Можно, и в ряде случаев это выгодно. Представьте, что ваши ключевые заказчики — крупные компании на общей системе. Они требуют входящий НДС на УСН для собственных вычетов. Без выделенного налога вы для них — нежелательный контрагент.

Добровольно отказавшись от освобождения, вы начинаете применять ставку НДС 22% (или 10% по льготным товарам). Вместе с обязанностью платить вы получаете право на вычет входящего налога. Если ваши поставщики тоже работают с НДС, вы будете перечислять в бюджет лишь разницу. Для бизнеса с высокой долей закупок это снижает реальную нагрузку и открывает доступ к более выгодным контрактам.

Вы будете обязаны использовать стандартную ставку НДС 22% (или 10%).

Обязанность платить НДС возникает не мгновенно, а с 1-го числа месяца, следующего за тем месяцем, в котором доходы превысили порог 20 млн рублей. Таков прямой порядок пункта 5 статьи 145 НК РФ.

Допустим, в сентябре 2026 года сумма поступлений на счета и в кассу перевалила за 20 миллионов. Весь сентябрь вы еще работаете без НДС. С 1 октября начинается новая реальность. С этой даты каждая отгрузка и каждый полученный аванс облагаются налогом по выбранной вами ставке НДС. Перестройте учет, обновите прошивку кассы и начинайте регистрировать счета-фактуры в Книге продаж. Если пропустите момент, то получите штраф за неправильное оформление чеков и занижение налоговой базы.