ИП на упрощенной системе налогообложения обязаны вести книгу учета доходов и расходов.

КУДиР для ИП на УСН — это основной налоговый регистр. КУДиР расшифровывается как книга доходов и расходов, где в хронологическом порядке фиксируют все операции, влияющие на расчет единого налога.

В статье скачайте образец книги доходов и расходов для ИП на УСН 2026 год, а также читайте подробные правила оформления с учетом изменений по НДС.

Читайте разъяснения о том, что такое КУДиР, как ее заполнять при объектах «доходы» и «доходы минус расходы», где взять актуальную форму и как избежать штрафов.

Оглавление

Что такое КУДиР для ИП на УСН и зачем она нужна

КУДиР для ИП на УСН — это основной налоговый регистр. КУДиР расшифровывается как книга доходов и расходов, где в хронологическом порядке фиксируют все операции, влияющие на расчет единого налога. Без нее невозможно правильно определить налоговую базу. Правильное ведение книги доходов и расходов позволяет избежать претензий и штрафов со стороны ФНС.

С 1 января 2026 года произошли важные изменения в ведении книги учета, связанные с реформой НДС для упрощенцев. Теперь многие ИП на УСН платят НДС, и это напрямую влияет на то, как заполнить книгу учета доходов и расходов для ИП.

Главные новшества:

входной НДС включается в расход только при отсутствии права на вычет (например, при освобождении от НДС по ст. 145 НК или применении пониженных ставок 5 или 7%.

начисленный НДС с выручки никогда не уменьшает расход.

при обычных ставках НДС (10, 20%) «входной» налог идет в вычет и в книге доходов и расходов при УСН не отражается.

с 2026 года перечень учитываемых расходов для объекта «доход минус расход» стал открытым. Статья 346.16 НК дополнена возможностью включать любые обоснованные затраты, кроме, прямо запрещенных по статье 270 НК. Таким образом, на УСН «доходы и расходы» теперь можно учитывать более гибко.

Каждый налоговый период, т. е. календарный год, ИП заводит новую книгу. Даже если ИП зарегистрировался в середине года, нужно завести отдельный экземпляр. Книгу учета ведут в единственном экземпляре по всему бизнесу, по всем направлениям. ИП на патенте также заполняет КУДиР. Как совмещать ПСН и УСН индивидуальному предпринимателю, читайте в отдельной статье.

Как выглядит КУДиР и где ее взять

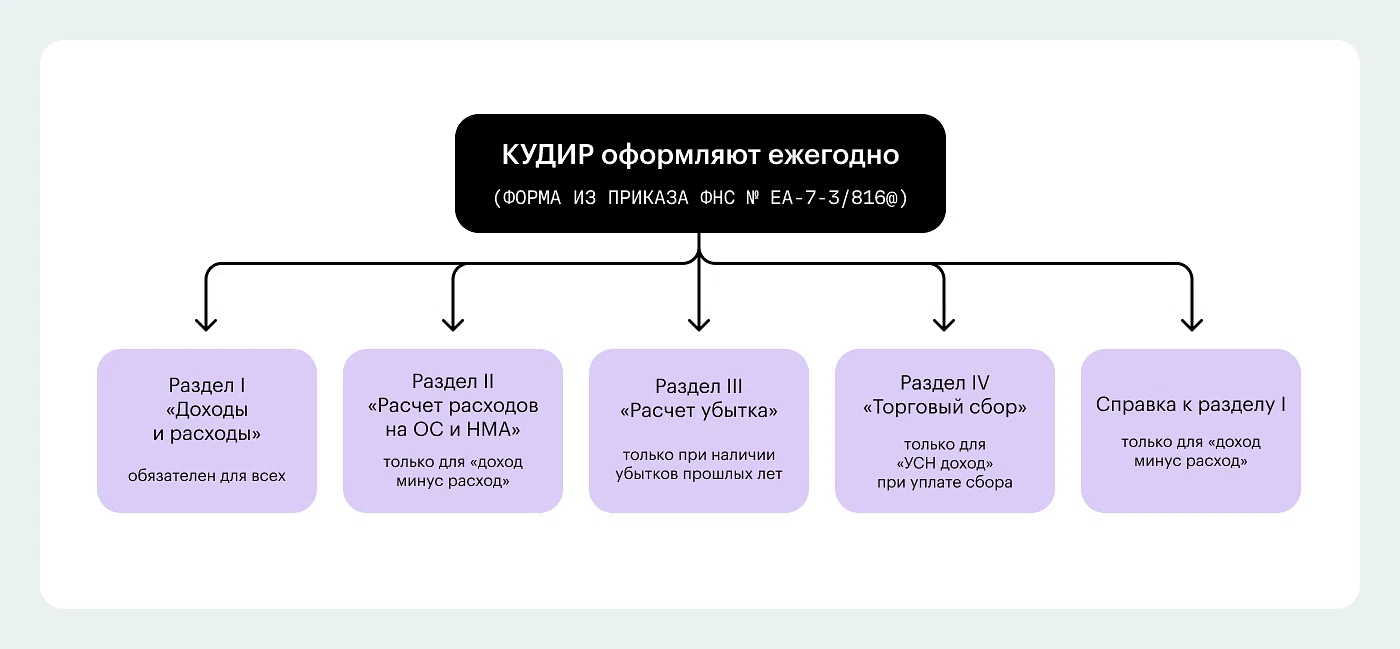

Визуально КУДиР — это сброшюрованные листы формата А4 с титульным листом и четырьмя разделами:

Раздел I. «Доходы и расходы» — основной раздел, обязательный для всех.

Раздел II. Расчет расходов на приобретение (сооружение, изготовление) основных средств и приобретение (создание) нематериальных активов.

Раздел III. Расчет суммы убытка, уменьшающей налоговую базу по налогу.

Раздел IV. Сумма торгового сбора, уменьшающая сумму налога (заполняется только плательщиками торгового сбора).

Справка к разделу I — это не отдельный раздел, а его неотъемлемая часть, которая заполняется только при объекте «Доходы минус расходы»

Форма заполнения КУДиР утверждена приказом ФНС от 07.11.2023 № ЕА-7-3/816@.

Где взять КУДиР для ИП на УСН:

Скачать бесплатно на сайте ФНС.

Сформировать в бухгалтерских сервисах («1С», «Эльба», «Мое дело»).

Купить готовый прошитый бланк в типографии.

Создать самостоятельно в Excel по официальной форме.

Электронную книгу по окончании года нужно распечатать, пронумеровать страницы, прошить, на последней странице указать количество листов и заверить подписью ИП (печатью, если есть). На бумаге те же действия выполняют до начала записей. Сдавать книгу в налоговую не нужно — это делают только по просьбе самого налогоплательщика.

Скачайте форму книги учета доходов и расходов

Книги учета доходов и расходов

Как правильно заполнять книгу учета доходов и расходов по УСН для ИП

Все записи в книгу учета доходов и расходов вносите на основании первичных документов — чеки, платежки, банковские выписки, накладные.

Учет дохода ведут кассовым методом: доход признают в день поступления денег на расчетный счет или в кассу, получения имущества, подписания акта взаимозачета. Учет доходов и расходов при УСН имеет особенности для разных объектов. При УСН доходы и расходы фиксируют в разделе I книги, но при объекте «доходы» расходная часть не влияет на налог.

Основные правила заполнения КУДиР:

Показатели указываются в полных рублях без копеек.

Авансы включаются в доход в день их получения.

Возвращенный аванс уменьшает доход со знаком «минус» (в графе 4 раздела I).

Доходы и расходы в валюте пересчитываются по курсу ЦБ на дату признания; курсовые разницы в книге не отражаются.

При бартере доход фиксируется в момент исполнения обязательства контрагентом.

Выручка по пластиковым картам — в день зачисления денег на расчетный счет.

Для объекта «УСН доход» (6%)

Здесь учет дохода прост: заполняется только графа 4 раздела I. В графе 5 можно по желанию отражать некоторые расходы. Например, страховые взносы, больничные, субсидии, но на налог это не влияет. Главное — УСН доход не учитывает затраты, поэтому книга учета доходов содержит лишь поступления.

Раздел IV заполняют плательщики торгового сбора — пока только в Москве, чтобы уменьшить налог. Если сбора нет, в разделе ставятся прочерки.

Важно

Страховые взносы и больничные, на которые уменьшается налог по ст. 346.21 НК, в КУДиР можно не вносить, а вести отдельный регистр. Но для удобства их часто указывают в графе 5 раздела I

Для объекта «Доход минус расход» (5–15%)

Здесь доходы и расходы учитываются одновременно. Учет доходов и расходов требует подтверждения каждой затраты. Расход признают только при соблюдении трех условий: оплачен, документально подтвержден, экономически обоснован. Для покупных товаров — дополнительно: товары оприходованы и реализованы. Этот объект часто называют «УСН доход минус расход», и он требует большого внимания к составу затрат.

Нюансы учета расходов:

Расход на оплату труда отражают в день выплаты зарплаты (включая НДФЛ).

Страховые взносы за работников — в день уплаты (в графе 2 указываются реквизиты платежки на ЕНП и уведомления).

Личные взносы ИП — на последнее число отчетного периода (без номера документа). Взносы 1% с дохода свыше 300 000 ₽ можно учесть либо в текущем, либо в следующем году.

Входной НДС, если его включают в расход (при освобождении от НДС или ставках 5/7%), отражают отдельной строкой по товарам, работам, услугам, а по основным средствам — в их первоначальной стоимости. При этом расход УСН по НДС должен быть подтвержден счетом-фактурой.

С 2026 года перечень расходов стал открытым: в графе 5 можно указывать представительские затраты, вывоз снега, архивные услуги и другие обоснованные расходы, не запрещенные ст. 270 НК. Таким образом, с 2026 года при расчете УСН доходы и расходы можно учитывать большее число затрат, что снижает налоговую нагрузку на бизнес.

Какие разделы КУДиР нужно заполнять в зависимости от объекта

Книга учета доходов и расходов состоит из титульного листа и четырех разделов. Какой раздел заполнять — зависит от объекта. Подробнее смотрите в таблице.

Что заполнять в книге учета доходов и расходов

Объект налогообложения | Раздел I | Раздел II (ОС и НМА) | Раздел III (убытки) | Раздел IV (торговый сбор) | Справка к разделу I |

|---|---|---|---|---|---|

Доход | Да | Нет | Нет | Да (при наличии сбора) | Нет |

Доход минус расход | Да | Да | Да (если есть убытки прошлых лет) | Нет | Да |

Пример заполнения КУДиР

Приведем пример заполнения КУДиР для ИП на УСН «доход минус расход» за апрель 2026 года. Исходные данные: ИП получил аванс 50 тыс. ₽, оплатил товары на 30 тыс. ₽ (оприходованы и проданы), уплатил страховые взносы за работников на 10 тыс. ₽.

Возврат аванса покупателю отражается в графе 4 со знаком «минус». Начисленный НДС с выручки, если ИП не освобожден, в расход не попадает.

Раздел I «Доходы и расходы» (фрагмент)

№ | Дата и номер документа | Содержание операции | Доход (₽) | Расход (₽) |

|---|---|---|---|---|

1 | П/п № 10 от 03.04.2026 | Аванс от ООО «Вектор» | 50 тыс. | — |

2 | ТН № 5 от 05.04.2026 | Оплата товаров поставщику | — | 30 тыс. |

3 | П/п № 12 от 25.04.2026 | Страховые взносы за март 2026 года | 10 тыс. | |

Итого за апрель | 50 тыс. | 40 тыс. |

Где взять образец и как сделать книгу самостоятельно

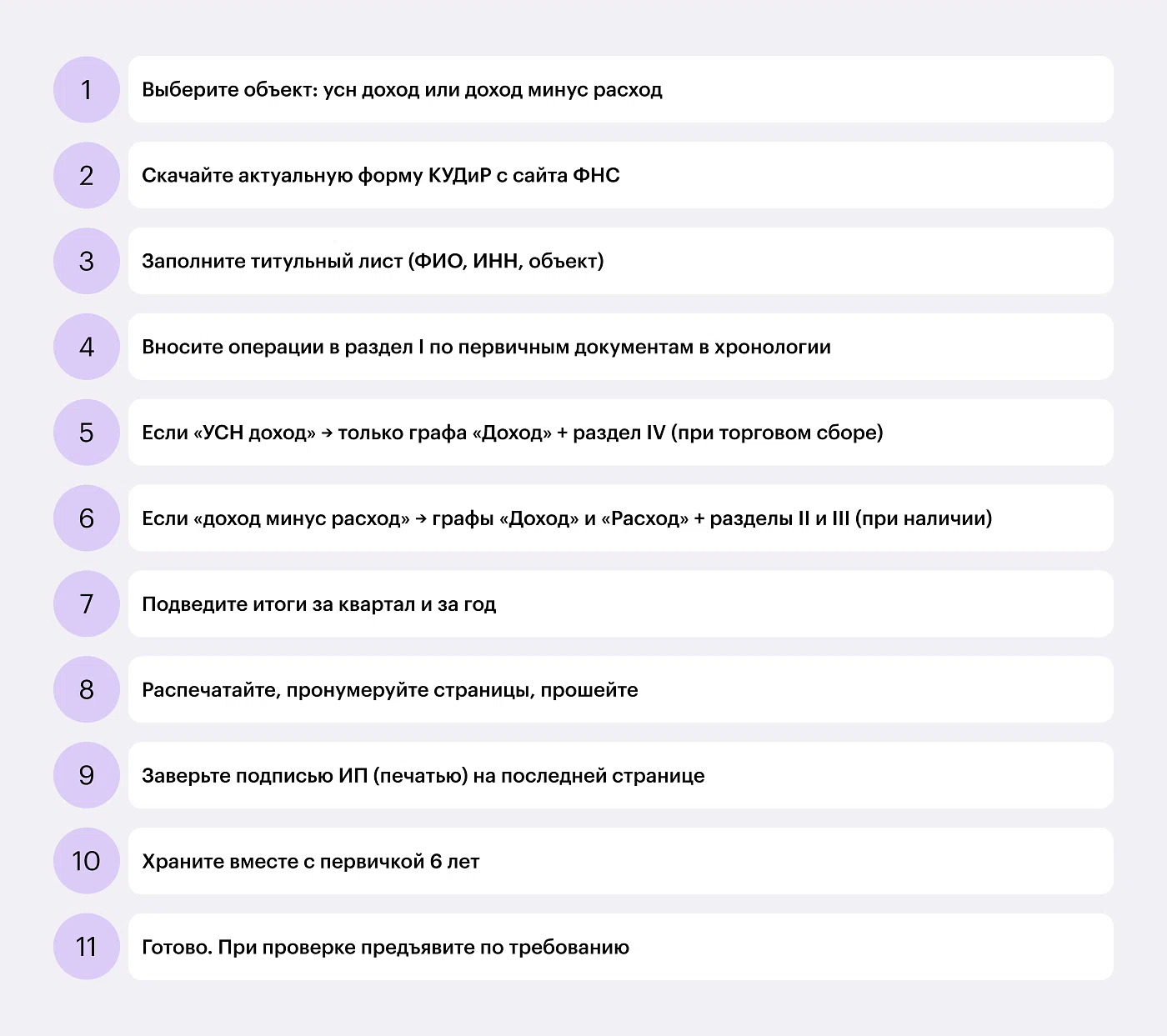

Как сделать книгу доходов и расходов для ИП на УСН самостоятельно:

Скачайте официальную форму из приказа ФНС № ЕА-7-3/816@. Убедитесь, что это актуальная книга доходов и расходов для ИП на УСН на 2026 год.

Заполните титульный лист: ФИО, ИНН, объект налогообложения, адрес, налоговый период (2026 год).

В зависимости от объекта заполняйте нужные разделы.

Распечатайте, пронумеруйте страницы, прошейте. На обороте последнего листа напишите: «В книге пронумеровано и прошнуровано ___ страниц», поставьте подпись и дату.

КУДиР храните вместе с первичными документами 6 лет (ст. 23 НК). Журнал доходов и расходов для ИП, как иногда называют КУДиР, можно вести в электронном виде в любой бухгалтерской программе. Но в конце года обязательно распечатайте ее.

Как исправить ошибки в книге учета доходов и расходов

Ошибки в книге учета исправляют по-разному в зависимости от носителя.

Если книгу ведут в бумажном виде, то неверный показатель зачеркивают одной чертой, сверху пишут правильное значение. Рядом ставят надпись «Исправлено», дата, подпись ИП и печать (если есть).

Чтобы исправить книгу в электронном виде, в базу данных вносят сторнирующие или дополнительные записи. После распечатки исправления вносят как в бумажную.

Если ошибка привела к недоплате налога, нужно не только исправить книгу, но и подать уточненную декларацию за тот период, где ошибка допущена. Если ошибка привела к переплате, можно исправить текущим периодом (при определенных условиях) или вообще не исправлять.

Справочно

Как ответственность установлена за отсутствие КУДиР или за ошибки в ней

Отсутствие книги учета доходов и расходов для ИП или нарушение правил заполнения приводят к налоговой ответственности по статье 120 НК в виде штрафа:

10 тыс. ₽ — за нарушение в течение одного налогового периода.

30 тыс. ₽ — за нарушения в нескольких налоговых периодах.

20% от неуплаченного налога (но не менее 40 тыс. ₽) — если нарушение привело к занижению налоговой базы.

FAQ: частые вопросы о КУДиР для ИП на УСН

Вопрос 1: Нужно ли сдавать КУДиР в налоговую?

Нет, сдавать не нужно. Но по требованию инспекции в рамках проверки ИП обязан ее предъявить.

Вопрос 2: Можно ли вести КУДиР в Google Таблицах и не распечатывать?

Можно, но по окончании года обязательно распечатайте, прошейте и заверьте. Без этого налоговая может признать книгу отсутствующей.

Вопрос 3: Как отражать возврат товара от покупателя?

Возврат денег покупателю уменьшает доход того периода, когда возврат произведен. В графе 4 раздела I сделайте запись со знаком «минус» на основании платежки.

Вопрос 4: Нужно ли вносить в КУДиР операции, не влияющие на налог (например, получение займа)?

Нет, только те, что формируют налоговую базу по УСН. Займы и кредиты в доход не включают (ст. 251 НК), поэтому их отражать не нужно.

Вопрос 5: Как быть с КУДиР, если ИП совмещает УСН и патент?

Нужно вести раздельный учет. Для деятельности на УСН — отдельная КУДиР. Для ПСН — книга учета доходов по другой форме.