Совмещение УСН и патента в 2026 году — это востребованный инструмент налоговой оптимизации, однако новые лимиты существенно меняют правила работы. Можно ли совмещать патент и УСН одновременно в новых условиях? Да, но в 2026 году предельный доход для патента снизили до 20 млн ₽, и при совмещении режимов доходы суммируются.

В материале — пошаговый алгоритм действий по совмещению спецрежимов, таблица с актуальными лимитами и ответы на популярные вопросы предпринимателей.

Оглавление

- Какие специальные налоговые режимы существуют

- Можно ли совмещать патент и упрощенку

- Какие лимиты действуют при совмещении УСН и патента в 2026 году

- Какие виды деятельности нельзя перевести на патент при совмещении

- Можно ли совмещать УСН и патент по одному виду деятельности

- Как вести учет, если ИП на патенте и УСН одновременно

- Выгодно ли вести бизнес на патенте

- Как правильно совмещать УСН и патент одновременно

- FAQ: Часто задаваемые вопросы о совмещении налоговых режимов в 2026 году

Какие специальные налоговые режимы существуют

Помимо общей системы налогообложения (ОСНО), которую могут применять все без исключения, в России есть специальные налоговые режимы. Они предполагают более низкие налоговые ставки, но требуют соблюдать ряд условий.

В спецрежимы входят:

Упрощенная система налогообложения (УСН) с объектами «Доходы» и «Доходы минус расходы»

Автоматизированная УСН для некоторых регионов, где условия применения строже

Патентная система налогообложения (ПСН) — доступна только для ИП

Налог на профессиональный доход (НПД) — также только для ИП и самозанятых

Единый сельхозналог — для производителей сельхозпродукции.

Исходя из практики, сочетание спецрежимов обычно выгодно для бизнеса, но важно правильно все рассчитать. Иногда региональные власти устанавливают слишком высокую стоимость патента по определенному виду деятельности — и тогда приходится рассматривать другие варианты.

Можно ли совмещать патент и упрощенку

УСН и ПСН — принципиально разные системы налогообложения, но их можно совмещать и применять так, чтобы максимально использовать преимущества каждого.

На ПСН установлена фиксированная сумма налога, независимо от реально полученного дохода. В Налоговом кодексе доход для расчета стоимости патента называется «потенциально возможный годовой доход». Если реальный доход ИП выше потенциально возможного или патент стоит недорого, то можно рассмотреть возможность применять УСН и ПСН одновременно.

ПСН применяют только для некоторых видов деятельности, причем по каждому из них нужно оформлять отдельный патент. На УСН учитывают доходы от разных направлений, сколько бы их ни было.

Какие лимиты действуют при совмещении УСН и патента в 2026 году

Прежде чем подавать заявление на патент и совмещать УСН и ПСН, нужно проверить соответствие бизнеса новым требованиям. Главное изменение 2026 года — поэтапное снижение лимитов. В таблице привели ограничения, которые важно учитывать при совмещении УСН и ПСН.

Сравнение условий УСН и ПСН в 2026 году

Критерий | УСН | Патент | Особенности совмещения в 2026 году |

|---|---|---|---|

Объект налогообложения | Доходы или доходы минус расходы | Потенциально возможный годовой доход по виду деятельности, установленный законом субъекта РФ | При системе доход минус расход затраты, относящиеся к патентной деятельности, не учитываются |

Налоговая ставка | Доходы — 1–6%, Доходы минус расходы — 5–15% | 6% от потенциально возможного годового дохода | |

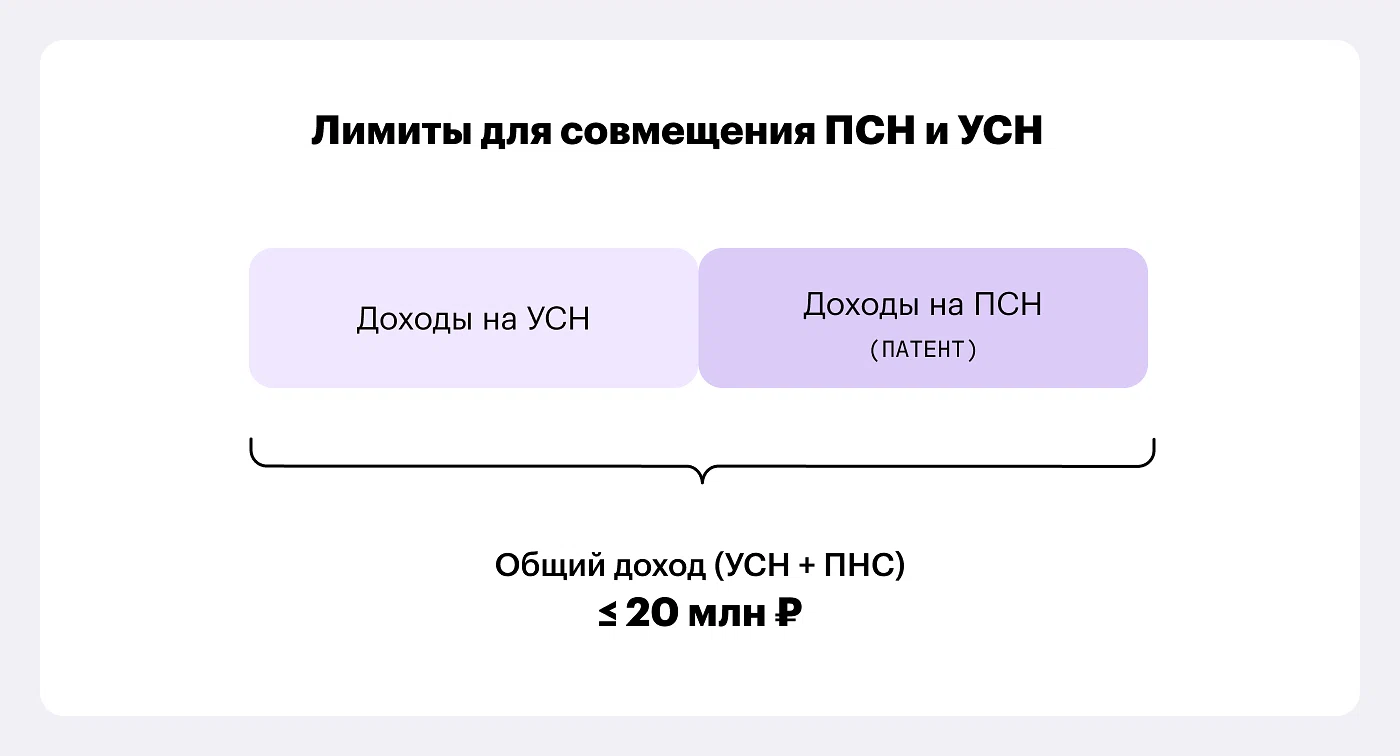

Лимит дохода в год | До 490,5 млн ₽ (450 млн × коэффициент-дефлятор 1,090) | До 20 млн ₽ (суммарно по всем патентам) | Общий доход (УСН + ПСН) не должен превышать 20 млн руб. для сохранения права на патент |

Ограничения по видам деятельности | Есть ограничения (например, деятельность банков, нотариусов и адвокатов и пр.) | Только определенные виды деятельности (п. 2 ст. 346.43 НК РФ) | Нельзя совмещать на одном виде деятельности в пределах одного муниципального образования (кроме исключений) |

Ограничения по работникам | До 130 человек | До 15 человек | Если у ИП больше 15, но меньше 130 чел., патент можно получить только на те виды, где лимит соблюден |

Учет и отчетность | КУДиР, декларация ежегодно, уведомления по ЕНС ежеквартально | Заявление на патент, уведомления на уменьшение патента, Книга учета доходов по патенту | |

Возможность совмещения | С ПСН | С УСН и ОСНО |

Важно

При совмещении ПСН и УСН нужно учитывать лимиты годового дохода.

Если ИП совмещает упрощенку и патент, то применяют единый лимит в 20 млн ₽, которые складываются из доходов обоих режимов. Это резкое снижение с прежних 60 млн рублей, и оно меняет логику совмещения УСН и ПСН.

Например, если доход для ПСН равен 10 млн ₽ в год, то на УСН можно получить не более 10 млн ₽, чтобы не потерять право на патент.

Если за 2025 год или в течение 2026 года доходы налогоплательщика превысят 20 млн ₽, он утратит право на применение ПСН в 2026 году. При этом налоговые органы будут проверять не только текущий год, но и предыдущий.

Если доходы превышают 20 млн ₽ в середине года, то инспекторы посчитают, что предприниматель утратил право на ПСН с начала налогового периода, на который ему выдали патент. Это значит, что налоговики пересчитают налог по УСН или ОСНО за весь период, потребуют уточненную отчетность, и может быть, возникнет обязанность по уплате НДС.

Предприниматель обязан заявить в налоговый орган об утрате права на ПСН в течение 10 календарных дней с даты наступления оснований (п. 8 ст. 346.45 НК РФ). После утраты права на ПСН ИП сможет применять этот спецрежим только со следующего календарного года.

Какие виды деятельности нельзя перевести на патент при совмещении

Существенный минус ПСН — ограниченный список видов деятельности, на которые можно получить патент. Причем в Налоговом кодексе есть рекомендованный перечень, но регионы могут что-то из него исключить, что-то добавить.

ПСН нельзя применять для таких видов деятельности:

деятельность в рамках договора простого товарищества или доверительного управления

производство подакцизных товаров

розничная торговля через объекты с площадью зала более 150 кв. м.

услуги общепита с площадью зала более 150 кв. м.

оптовая торговля и торговля по договорам поставки

перевозки при наличии более 20 транспортных средств

реализация маркируемых товаров

продажа товаров через интернет-магазины

Если ИП реализует товары, которые нельзя продавать на ПСН, и те, продажа которых разрешена, ПСН можно совмещать с упрощенкой. Например, при продаже товаров с обязательной маркировкой. Часто патент приобретают для розничной торговли — как вести такой бизнес на ПСН, читайте в статье «Как ИП получить патент на торговлю: налоги, отчетность и ограничения».

Можно ли совмещать УСН и патент по одному виду деятельности

По мнению Минфина, ИП не вправе применять иной налоговый режим по виду деятельности, который указан в патенте. Но из этого правила есть важные исключения, когда совмещать можно даже на одной территории:

Услуги по перевозке. По транспортным средствам, которые указаны в патенте, применяют ПСН, а по остальным можно использовать УСН

Сдача в аренду. По объектам, которые вписаны в патент, применяют ПСН, а по остальным — УСН.

Розничная торговля. В отношении объектов стационарной торговой сети, которые укладываются в лимит по площади (до 150 кв.м), используют ПСН, в отношении других — УСН.

Общепит. Аналогично: по объектам в рамках лимита площади — патент, по остальным — УСН.

ФНС не возражает против совмещения УСН и патента, даже если у ИП один вид деятельности в одном регионе. Но при условии, что весь этот вид деятельности перевести на патент. Например, единственный вид деятельности можно перевести на патент, и остаться при этом на упрощенке.

При этом чиновники предупреждают: УСН и ПСН нельзя одновременно применять в отношении одного и того же вида деятельности на территории одного муниципального района или на территории нескольких районов одного городского округа, кроме некоторых исключений.

Поскольку нет единого мнения о правомерности совмещения УСН и ПСН, рекомендуем заранее узнать позицию своей инспекции перед отправкой заявления на патент.

Как вести учет, если ИП на патенте и УСН одновременно

Организация правильного учета — важный вопрос для тех, кто выбрал совмещение УСН и ПСН.

Предприниматели, которые совмещают УСН и ПСН, должны вести две Книги учета доходов и расходов (КУДиР): одну для упрощенной системы, другую для ПСН. Чтобы было удобнее разделять доходы, можно открыть два банковских счета. Тогда доходы по УСН приходят на один счет, а доходы по патенту — на другой.

Если у ИП объект «доход минус расход», учет усложняется. Предприниматель должен организовать раздельный учет расходов. Расходы, которые невозможно четко распределить между УСН и ПСН, делят пропорционально доле доходов от каждого режима в объеме выручки. Например, расходы на аренду офиса, зарплату административного персонала.

А зарплату персонала, которые работает только на УСН, нужно отнести к расходам по упрощенке. Оплату труда для работников, занятых только в патентной деятельности, предприниматель не учитывает в расходах, кроме страховых взносов, на которые можно уменьшить сумму патента. Как уменьшить патент на сумму страховых взносов, читайте в отдельной статье Консоль.

Какую отчетность сдавать ИП на УСН и патенте о доходах, зависит от выбранного объекта на УСН: сдает декларацию на УСН по итогам года, а если нет доходов по УСН — нулевую декларацию. Отчетность по ПСН не сдают, но нужно вести Книгу учета доходов.

ИП не платит налог при упрощенке с доходов от деятельности на патенте. Платит налог с доходов на УСН, которые не относятся к деятельности на ПСН, в том числе, которые получил до перехода на патент и после окончания патента.

Важно

Если ИП не переходил на УСН при регистрации бизнеса, а сразу получил патент, то он по умолчанию числится на ОСНО. Тогда придется сдавать ежеквартальные декларации по НДС и годовую по НДФЛ, даже если деятельности вне патента не было.

Выгодно ли вести бизнес на патенте

Стоимость патента не зависит от реальной выручки — это фиксированная сумма, которая рассчитана исходя из потенциально возможного годового дохода, который устанавливает регион. Поэтому патент выгоден только тогда, когда фактический доход бизнеса превышает эту расчетную величину. Рассмотрим на примере.

Пример

ИП оказывает парикмахерские услуги в Московской области. В 2026 году потенциально возможный годовой доход для этого вида деятельности установлен региональным законом в размере 600 000 рублей. Стоимость патента на год составит: 600 000 ₽ × 6% = 36 000 ₽.

Предприниматель работает без наемных сотрудников. Он планирует открыть салон и оценивает возможную выручку.

Сценарий | Среднемесячная выручка | Выручка за год | Налог на УСН 6% | Налог на ПСН (патент) | Выгоднее |

|---|---|---|---|---|---|

Низкая загрузка | 40 000 ₽ | 480 000 ₽ | 28 800 ₽ | 36 000 ₽ | УСН (экономия 7 200 ₽) |

Плановые показатели | 70 000 ₽ | 840 000 ₽ | 50 400 ₽ | 36 000 ₽ | Патент (экономия 14 400 ₽) |

Высокая загрузка | 120 000 ₽ | 1 440 000 ₽ | 86 400 ₽ | 36 000 ₽ | Патент (экономия 50 400 ₽) |

Получается, что при низкой выручке патент может оказаться невыгодным — так предприниматель заплатит налога больше, чем на упрощенке. Но если ИП уверен в высоком спросе, патент фиксирует налоговую нагрузку, и каждый дополнительный рубль выручки останется у него, не увеличивая налог.

Потенциально возможный доход на ПСН ежегодно устанавливают региональным законом. Чтобы узнать точную цифру по своему региону и виду деятельности, используйте калькулятор патента на сайте ФНС или обратитесь в свою налоговую инспекцию.

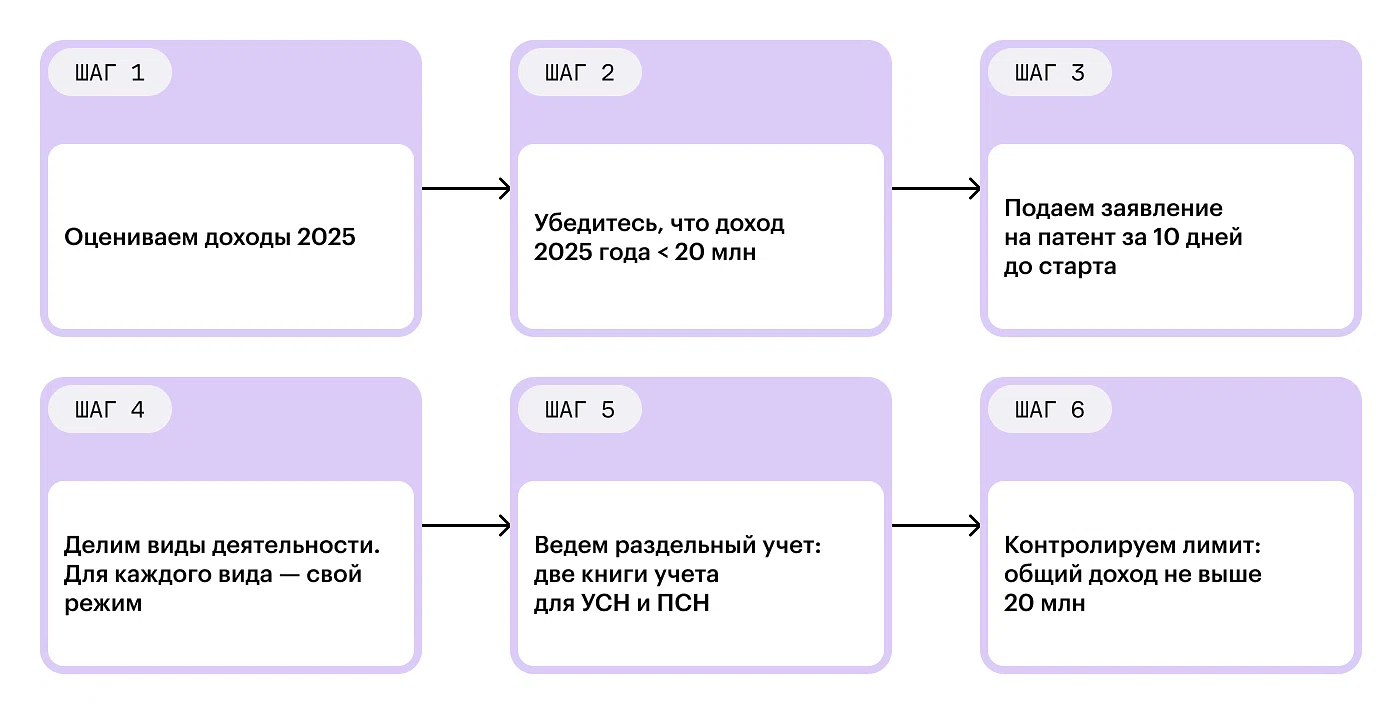

Как правильно совмещать УСН и патент одновременно

Чтобы организовать совмещение УСН и ПСН, рекомендуем следовать такому алгоритму.

Оцените соответствие лимиту дохода. Планируемый доход в 2026 году не должен превышать 20 млн ₽

Подать заявление на получение патента. Если ИП уже применяет УСН, то для получения патента нужно подать заявление по форме 26.5-1 за 10 дней до начала деятельности. Если нет — то сначала подают заявление на УСН, а потом на патент

Выбрать срок патента. Патент можно получить на срок от 1 до 12 месяцев в пределах календарного года

Разделить виды деятельности. Рекомендуем разделить виды деятельности для патента и для УСН

Организовать учет. Обеспечьте раздельный учет доходов и расходов

Контроль лимитов. Ежеквартально проверяйте, не превысил ли общий доход лимиты

Чтобы избежать проблем с налоговой, рекомендую использовать этот чек-лист при совмещении УСН и ПСН

Мой общий годовой доход суммарно по всем патентам и УСН не превышает 20 млн ₽, чтобы совмещать спецрежимы, и 490,5 млн ₽ — чтобы сохранить право на УСН

Количество наемных работников не более 15 человек по патентным видам и не более 130 в целом

Веду раздельные КУДиР по каждому режиму налогообложения

Организовал раздельный учет доходов и расходов (если на УСН «доход минус расход»)

Оплачиваю патент в установленные сроки: если срок патента менее 6 месяцев — сразу, если более — ⅓ в первые 90 дней и ⅔ до конца срока

Сдаю декларацию только по УСН (до 25 апреля следующего года)

FAQ: Часто задаваемые вопросы о совмещении налоговых режимов в 2026 году

Вопрос: Нужно ли подавать нулевую декларацию при совмещении ПСН с ОСНО, если доходов вне патента нет?

Ответ: Да, подавать нулевую декларацию обязательно. Если вы не переходили на УСН, то по умолчанию применяете ОСНО. Значит, надо сдавать ежеквартальные декларации по НДС и годовую по НДФЛ, даже если деятельности вне патента не было.

Вопрос: Можно ли совмещать патент и УСН, если в 2025 году доход превысил 20 млн рублей?

Ответ: Нет. Если доход за 2025 год превышает 20 млн ₽, ИП не вправе применять патент в 2026 году. В этом случае в 2026 году можно применять только УСН.

Вопрос: При продаже юридическому лицу деньги поступают на расчетный счет. Можно ли эти продажи отнести к патенту?

Ответ: Здесь ключевой нюанс — оптовая или розничная продажа. На ПСН оптовая торговля запрещена. В большинстве случаев, если деньги от юрлица приходят на расчетный счет, ФНС считает это оптовой продажей, так как предполагается использование товара в бизнесе. Если у вас покупают и физические, и юридические лица, то для первых можно применять ПСН, а для вторых — УСН.

Вопрос: Можно ли получить патент на ремонт автомобилей для юридических лиц?

Ответ: Услуги по ремонту и техобслуживанию автомобилей обычно подпадают под патент, и их можно оказывать юридическим лицам. Однако продажа запчастей требует отдельного оформления — либо дополнительного патента на розничную торговлю, либо применения УСН.

Вопрос: Надо ли платить за патент, если предприниматель решил прекратить деятельность досрочно?

Ответ: Если ИП прекращает деятельность, по которой применялся патент, он обязан подать заявление о прекращении применения ПСН в течение 5 дней с даты закрытия. После этого налоговая пересчитает стоимость пропорционально дням использования патента, и можно будет вернуть излишне уплаченную сумму.