Предприниматели вправе вести бизнес в любом налоговом режиме. Система налогообложения зависит от многих факторов: вида бизнеса, дохода, количества сотрудников и прочее. В некоторых случаях закон разрешает ИП совмещать налоговые режимы, если вести разные виды деятельности. Можно ли совмещать УСН и НПД — разберем в этой статье.

Оглавление

Можно ли совмещать УСН и НПД

Налоговый кодекс позволяет предпринимателям и организациям совмещать налоговые режимы в некоторых случаях. Например, если заниматься разными видами деятельности. Так, можно вести бизнес на ОСНО и ПСН, ПСН и УСН, ЕСХН и ПСН.

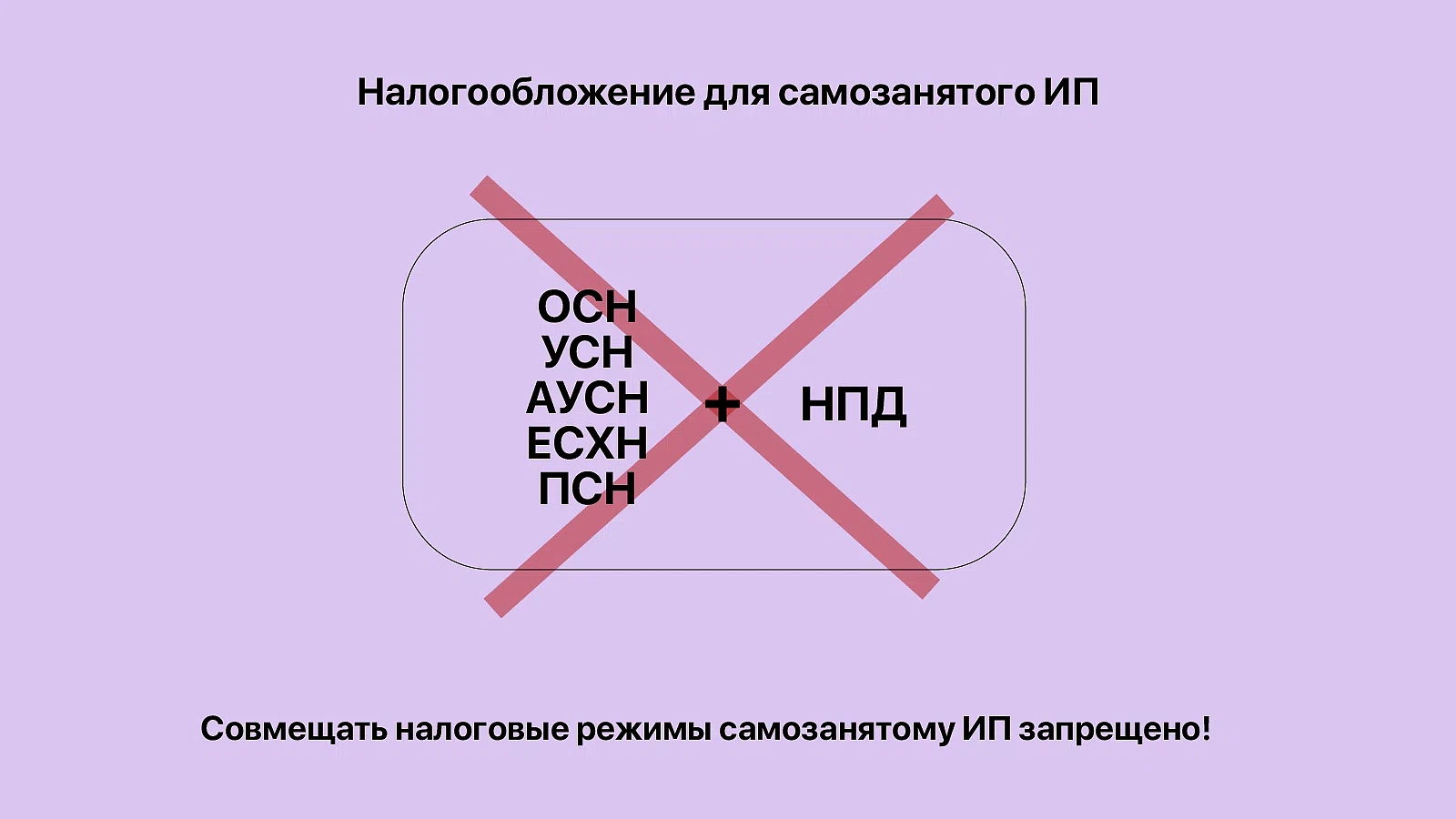

С налогом на профессиональную деятельность все однозначно: совмещать деятельность на НПД с другими налоговыми режимами нельзя. Равно как и совмещать НПД с деятельностью, по которой нужно уплачивать НДФЛ с доходов. Запрет на совмещение налоговых режимов прямо установлен в Законе о самозанятости (п. 7 ч. 2 ст. 4 Закона № 422-ФЗ).

Если предпринимателю все-таки невыгодно отказываться от других спецрежимов и работать только на НПД, придется выбирать, как вести бизнес: как ИП или как самозанятый. Определить удобный формат работы поможет статья Консоль.Про «ИП или самозанятость: что выбрать».

Как ИП вести бизнес на НПД

Индивидуальные предприниматели вправе перейти на самозанятость и уплачивать с дохода один налог — НПД. Для этого нужно зарегистрировать статус самозанятого, а также соблюдать ограничения по Закону № 422-ФЗ:

работать самостоятельно и не принимать работников в штат;

учитывать ограничения и запреты по видам деятельности;

соблюдать годовой лимит дохода в 2,4 млн руб.;

не применять другие налоговые режимы одновременно с НПД.

Ликвидировать ИП, чтобы вести деятельность на НПД, не нужно. Главное — не совмещать бизнес на НПД с УСН и другими спецрежимами и уплатой НДФЛ по другим видам предпринимательской деятельности. Об этом много раз напоминали налоговые инспекторы и финансисты (письма ФНС от 25.11.2021 № СД-4-3/16437@, Минфина от 20.01.2022 № 03-11.11.3168).

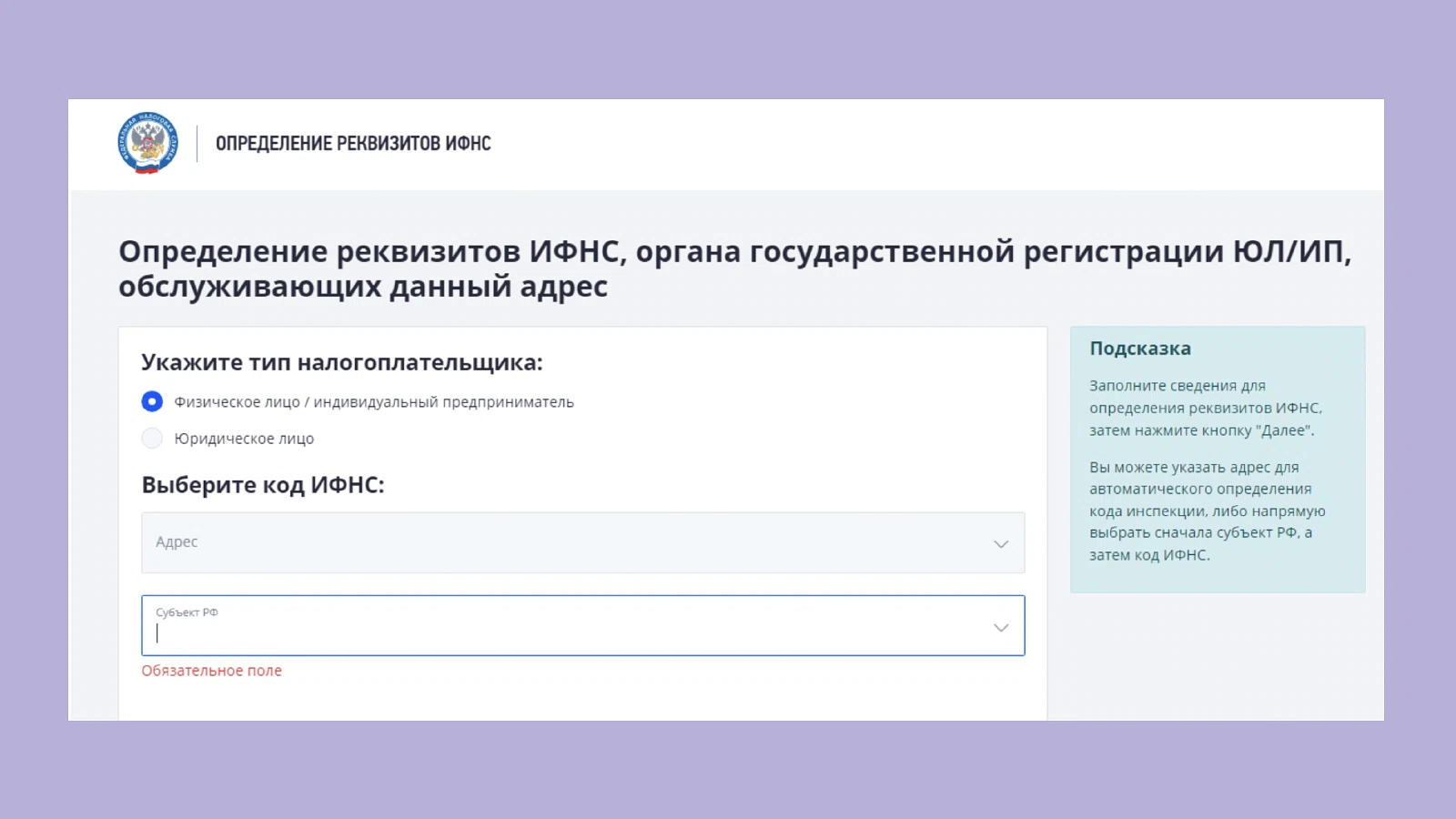

После регистрации самозанятости предприниматели в месячный срок должны подать уведомление о прекращении деятельности на спецрежиме. Способов подачи уведомления в налоговую инспекцию много: в электронной форме через ПГУ, на бумаге по почте, лично или через представителя на очном приеме. Если не направить такое уведомление, или просрочить и не направить вовремя, то налоговая аннулирует регистрацию ИП в качестве самозанятого.

Подавать уведомление нужно в налоговую, к которой относится адрес регистрации ИП по месту жительства. Найти свою налоговую можно на сайте ФНС по ссылке. Укажите адрес регистрации, чтобы определить код инспекции, или сразу выберите субъект РФ, а затем код налоговой.

Работать на НПД для предпринимателя может быть выгодно: не нужно платить страховые взносы за себя, размер налога меньше, чем на других спецрежимах, не нужно вести налоговую отчетность. Как самозанятому стать ИП и как предпринимателю зарегистрировать самозанятость, читайте в статье «Как совмещать ИП и самозанятость».

Как ИП уплачивает НПД

Предприниматели платят налог на профессиональную деятельность так же, как и остальные самозанятые физлица. Ставка налога зависит от источника дохода: 4% с дохода от физлиц и 6% с дохода от ИП и компаний.

Рассчитывать налог самостоятельно не нужно, равно как и представлять какую-либо отчетность по НПД. Начисленный налог можно увидеть в приложении «Мой налог» и там же оплатить. Оплата налога возможна и через госуслуги, и в мобильном приложении банка, хотя многие не знают о таких способах. Основные заблуждения о налоге для самозанятых разобрали в статье «10 мифов о налоге для самозанятых».

Что выгоднее: НПД или УСН

Однозначно ответить, что удобнее и выгоднее для предпринимателей — НПД или УСН нельзя. Многое зависит от того, какие виды деятельности планирует вести ИП, какой доход в год хотел бы иметь, нужны ли наемные сотрудники.

На НПД нельзя заниматься реализацией подакцизных товаров, перепродавать чужие товары, зарабатывать на договорах поручения и агентирования. Нет возможности нанимать сотрудников и получать свыше 2,4 млн руб. в год. Зато у самозанятых самые низкие налоги и нет налоговой отчетности.

На УСН нет ограничений по видам деятельности, а количество работников может доходить до 130 человек. Но на УСН нужно выбирать объект налогообложения «доходы» или «доходы минус расходы» и подавать декларацию. Подробнее о налогах ИП на УСН читайте в отдельной статье.

Какие налоговые режимы могут выбрать предприниматели и как их совмещать, рассказали в статье Консоль.Про «Какой налоговый режим выгодно выбрать ИП».