Для индивидуальных предпринимателей нет универсальной системы налогообложения. Существует несколько вариантов, которые различаются по допустимым видам деятельности, уровню дохода и возможному количеству наемных работников. В статье рассмотрим, какие есть налоговые режимы для ИП и разберемся, как правильно подойти к выбору системы, чтобы выгодно вести бизнес.

Оглавление

- Выбор системы налогообложения

- Налог на профессиональный доход — НПД

- Упрощенная система налогообложения — УСН

- Автоматизированная упрощенная система налогообложения — АУСН

- Патентная система налогообложения — ПСН

- Общая система налогообложения — ОСН

- Единый сельскохозяйственный налог — ЕСХН

- Совмещение налоговых режимов

- Общая сравнительная таблица

- Расчет налогов ИП на примере

- Налоговый учет

- Обязательные взносы ИП

- Налоговые каникулы

Выбор системы налогообложения

Прежде чем выбрать налоговый режим для работы, предпринимателю следует проанализировать несколько важных показателей своего бизнеса.

Вид бизнеса. Если человек только собирается регистрировать ИП, то стоит продумать, каким бизнесом он будет заниматься. Например, есть специальный режим для предпринимателей, которые работают в сельскохозяйственной сфере.

Доход. В начале работы сложно спрогнозировать возможный доход, но об этом нужно подумать хотя бы приблизительно. Дело в том, что есть налоговые режимы, которые ограничивают уровень заработка. Например, самозанятым ИП нельзя зарабатывать больше 2,4 млн ₽ в год, это около 200 000 ₽ в месяц.

Количество сотрудников. В зависимости от вида деятельности и масштаба бизнеса, ИП может работать самостоятельно или привлекать наемных работников. Но некоторые режимы ограничивают возможное количество сотрудников. Например, на патенте налогообложения нельзя нанять больше 15 человек.

Контрагенты. Если ИП планирует вести бизнес с крупными организациями, то ему лучше выбрать общую систему налогообложения. Дело в том, что большие компании уплачивают НДС и предпочитают взаимодействовать с партнерами, которые тоже уплачивают этот налог. Кроме того, в общей системе нет ограничения по доходу, что важно при ведении дел с крупными игроками рынка.

Налог на профессиональный доход — НПД

Виды деятельности

Этот режим работы ИП также называют самозанятостью. По итогам 2023 года ФНС выделила семь основных направлений бизнеса самозанятых:

услуги такси;

ремонт;

маркетинг;

продажа продукции собственного производства;

сфера красоты;

доставка товаров;

аренда квартир.

При этом закон устанавливает ряд ограничений по видам деятельности для ИП, которые работают в этой системе.

Доход и количество работников

Максимальный доход ИП на НПД — 2,4 млн ₽ в год. Подробнее об этих ограничениях мы рассказали в статье «Лимиты дохода самозанятого: что важно знать». Закон запрещает самозанятым предпринимателям нанимать штатных сотрудников.

Налоги

Низкие налоги — одна из отличительных черт режима НПД. Самозанятые уплачивают только 4%/6%.

Кроме того, государство предоставляет 10 000 ₽ налогового вычета, который уменьшает налоги. Так, пока предоставленная государством сумма в 10 000 ₽ не закончится, ИП будет уплачивать 3% на доходы от физлиц и 4% на доходы от бизнеса. Налоговый вычет закончится, когда исполнитель получит 1 000 000 ₽ дохода от физлиц или 500 000 ₽ от бизнеса.

Важно, что вычет «не сгорает». Так, если ИП зарегистрировался как самозанятый в 2023 году, а первый доход получил только в 2024-м, он все равно сможет воспользоваться вычетом.

ИП, который платит налог на профессиональный доход, не подает отчетность в ФНС, а платить налоги может в режиме онлайн (ст. 13 Федерального закона № 422-ФЗ). Например, через сайт или приложение «Мой налог», через систему «Госуслуги». Подробнее об уплате налогов в режиме НПД мы рассказали в статье «Полный гайд: оплата налогов самозанятым в 2024 году».

ИП на НПД не нужно самостоятельно считать налог, за него это сделает ФНС. Не позднее 12-го числа месяца, следующего за истекшим налоговым периодом, налоговая уведомляет ИП о сумме платежа через мобильное приложение «Мой налог». Не позднее 28-го числа месяца, следующего за истекшим налоговым периодом, ИП должен уплатить налог (ч. 3 ст. 11 Федерального закона № 422-ФЗ).

Как перейти

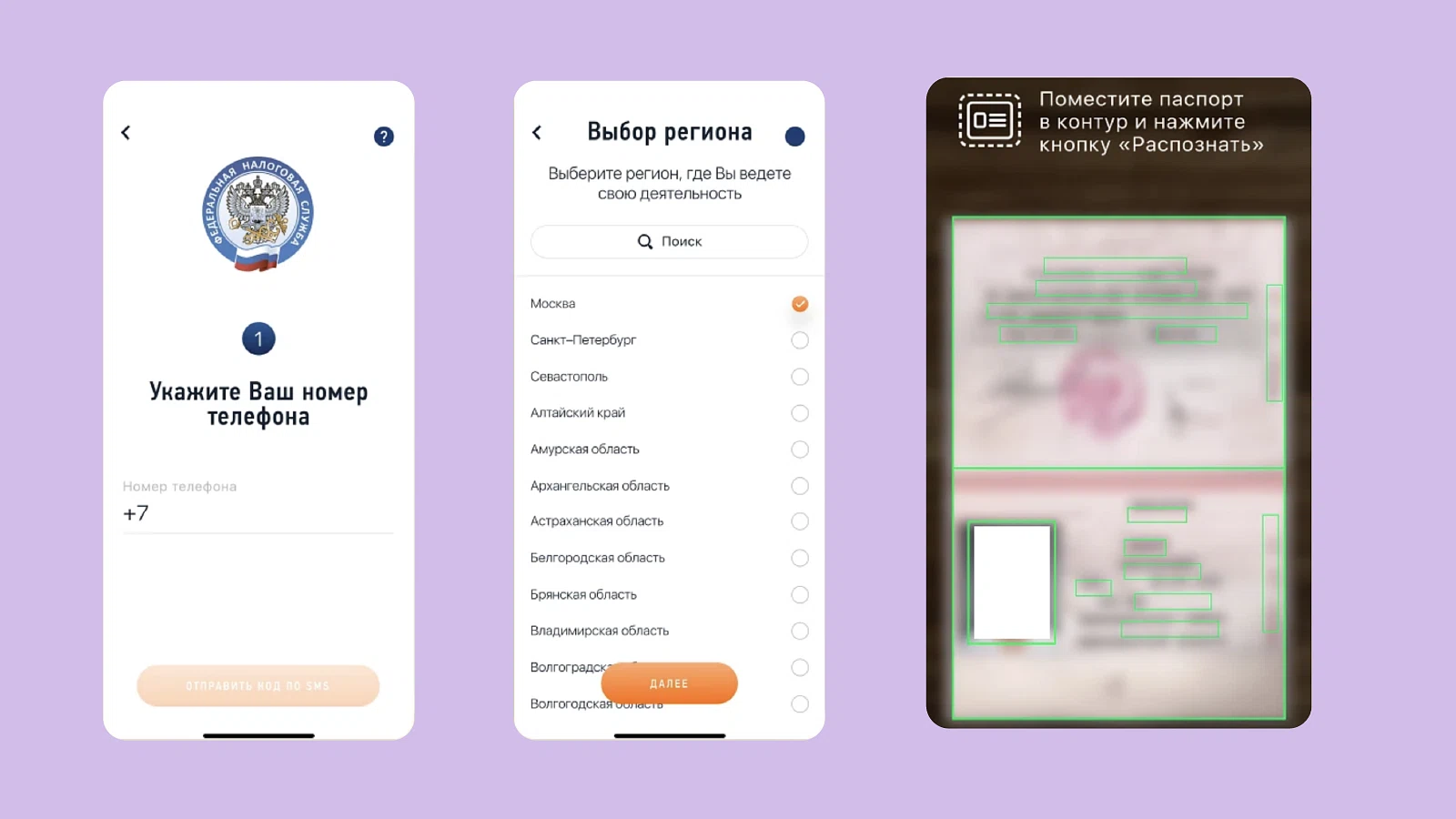

Существует несколько способ регистрации в системе НПД. Все они простые и доступны в режиме онлайн. Разберемся подробнее, как встать на учет через мобильное приложение «Мой налог».

Так, чтобы зарегистрировать свой бизнес этим способом, нужно использовать смартфон или планшет с камерой. На устройство необходимо скачать приложение «Мой налог».

Откройте приложение и введите свой номер телефона. Вам придет смс-код для подтверждения номера. Такая проверка защищает от того, чтобы мошенники поставили вас на учет в налоговой без вашего ведома.

Затем нужно указать регион, в котором планируете вести деятельность как самозанятый. Он может не совпадать с местом регистрации по месту жительства, которое указано в паспорте.

Следующий шаг — отсканировать паспорт. Достаточно поднести документ к камере смартфона или планшета — программа самостоятельно распознает все данные, которые нужны для постановки на учет в ФНС.

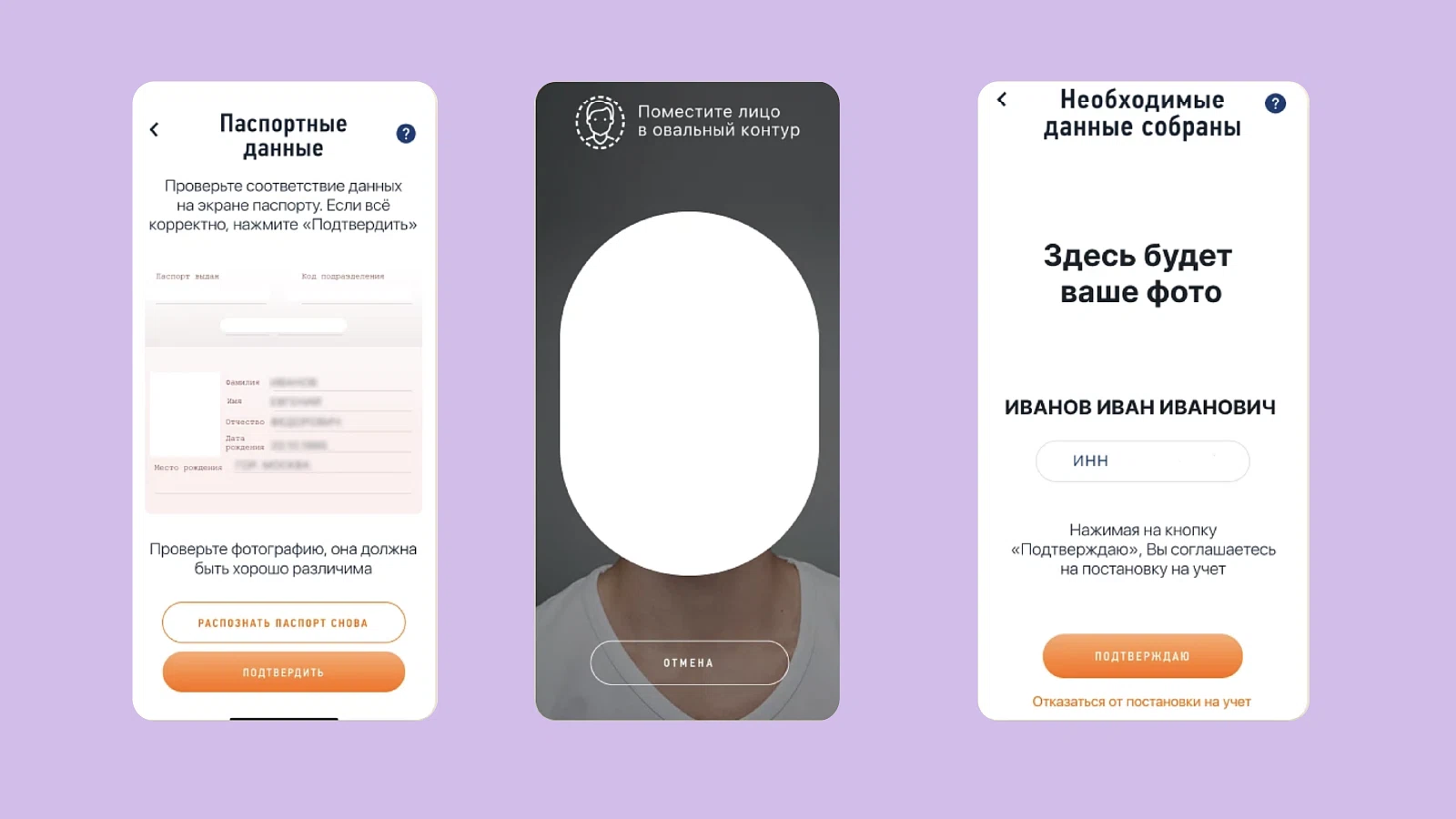

Далее на экране появятся ваши паспортные данные. Нужно проверить, все ли правильно. Если нашли ошибку, отсканируйте документ заново или отредактируйте сведения в ручном режиме.

После этого сделайте селфи. Когда фотографируетесь, лицо нужно поместить в овальный контур, который появится на экране вашего гаджета. Селфи нужно для того, чтобы программа удостоверилась, что заявку на самозанятость заполняет тот человек, чьи паспортные данные были введены ранее. Произойдет автоматическая сверка селфи и фотографии в паспорте.

Теперь ваше заявление отправится в налоговую. Срок регистрации в качестве самозанятого до пяти-шести дней, но обычно постановка на учет происходит в тот же или первый рабочий день после того, как вы заполнили заявление.

Больше способов регистрации ИП в качестве самозанятого вы найдете в статье «Получаем статус самозанятого: пошаговая инструкция».

Самый простой способ получить статус самозанятого — через платформу Консоль.Про. Если предприниматель сотрудничает с компаниями, которые автоматизировали работу с подрядчиками, то достаточно попросить у заказчика ссылку на платформу.

Дальше все просто — платформа подскажет, как пройти регистрацию, а поддержка ответит на все интересующие вопросы и разрешит даже самые нестандартные ситуации. Консоль.Про следит за тем, чтобы ИП вовремя платил налог на профессиональный доход.

Упрощенная система налогообложения — УСН

Виды деятельности

Закон не ограничивает виды деятельности, которыми могут заниматься ИП на УСН. При этом сам по себе налоговый режим УСН ориентирован на представителей малого и среднего бизнеса. Вс дело в том, что на УСН доходы относительно небольшие.

Доход и количество работников

Чтобы применять УСН, доход не может быть больше 490,5 млн ₽ в год, а количество сотрудников — больше 100-130 человек. О том, как ИП нанять сотрудника, мы рассказали в статье «Как трудоустроить работника в ИП».

Важно! Если годовой УСН доход превышает 490,5 млн. ₽, а количество работников составляет от 101 до 130 человек, то бизнесмен на УСН будет платить повышенный налог.

Налоги

В рамках упрощенной системы налогообложения можно выбрать объект налогообложения УСН «доходы» или «доходы, уменьшенные на величину произведенных расходов» (ст. 346.14 НК). Второй вариант еще называют «доход минус расход», он подойдет ИП, у которых расходы составляют больше 60% от оборота.

Размер налоговой ставки:

6%, если объект налогообложения — УСН «доходы» (или 8%, если годовой УСН доход ИП составляет до 490,5 млн ₽, а количество работников составляет до 130 человек);

15%, если объект налогообложения — «доход минус расход» (или 20%, если годовой УСН доход ИП составляет до 490,5 млн ₽, а количество работников составляет до 130 человек).

Регионы могут снижать эти налоговые ставки до нуля. Это касается ИП на УСН, которые зарегистрировались впервые и работают в производственной, социальной, научной сферах либо оказывают бытовые услуги населению (п. 4 ст. 346.20 НК).

Кроме того, в Налоговом кодексе предусмотрен минимальный налог для УСН— 1% от доходов. ИП на режиме «доход минус расход» рассчитывает две суммы: по обычной схеме и минимальный налог. В бюджет идет большая сумма.

Отчетный период — квартал, полугодие и девять месяцев. Уплатить налог авансом в рамках УСН следует не позднее 28 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового периода, который составляет год (п. 5 ст. 346.21 НК). Налоги по итогам года необходимо уплатить не позднее 28 апреля года, следующего за истекшим налоговым периодом.

Декларацию по УСН надо подавать не позднее 25 апреля года, следующего за истекшим налоговым периодом (приказ ФНС от 1 ноября 2022 года № ЕД-7-3/1036@).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с зарплаты сотрудников.

ИП на упрощенной системе налогообложения могут уменьшить налог на страховые взносы за себя и сотрудников, а также на оплату больничных для них. В режиме «доходы» такие затраты могут уменьшать налог ИП с сотрудниками максимум на 50%. А если предприниматель работает один, то налог можно уменьшить даже до нуля. В режиме «доход минус расход» можно включить страховые взносы в расходы.

Как перейти

Если вы только задумываетесь стать предпринимателем, то вместе с пакетом документов для регистрации ИП нужно подать уведомление о применении УСН. Затем это можно сделать в течение 30 дней после постановки на учет в налоговой (п. 2 ст. 346.13 НК).

Существующий ИП может перейти на УСН только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК).

Автоматизированная упрощенная система налогообложения — АУСН

Виды деятельности

Автоматизированная УСН — экспериментальный налоговый режим индивидуального предпринимателя, который доступен предпринимателям из четырех регионов:

Москва;

Московская область;

Калужская область;

Республика Татарстан.

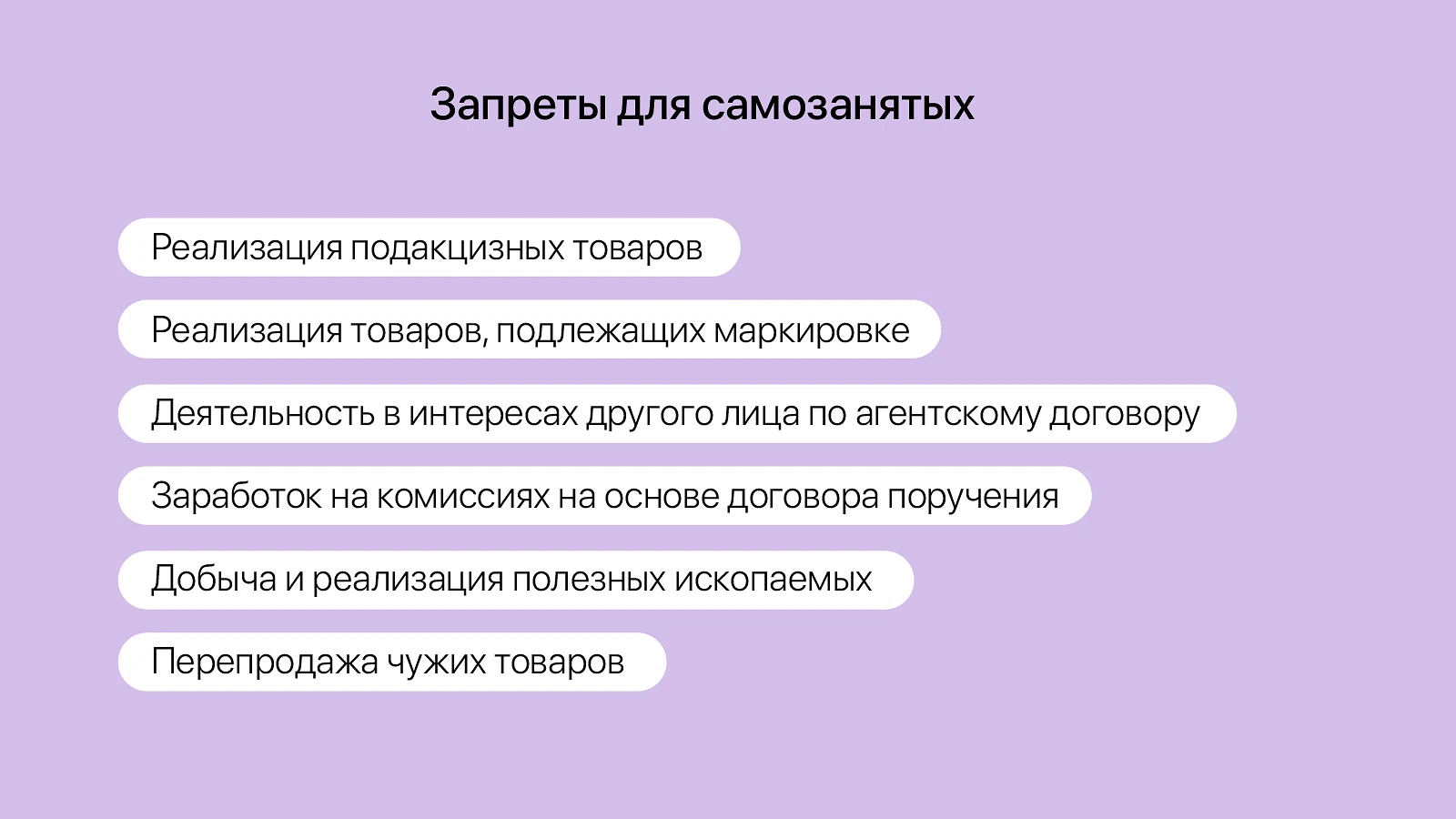

Автоматизированная УСН не могут использовать предприниматели, которые производят подакцизные товары, добывают полезные ископаемые, работают по договорам поручения, комиссии и агентским договорам, открывают ломбарды.

Доход и количество работников

ИП на АУСН могут зарабатывать не больше 60 млн ₽ в год, а максимальное количество наемных работников — пять.

Налоги

ИП на автоматизированной УСН не нужно самостоятельно считать налог, это делает ФНС. Госорган ежемесячно не позднее 15-го числа сообщает ИП о сумме налога, которую необходимо уплатить. Это происходит через личный кабинет налогоплательщика.

Предпринимателю на АУСН не надо сдавать декларации и отчетность по работникам, платить страховые взносы. Бизнесмены освобождены от налоговых выездных проверок.

Как и в рамках УСН, предприниматели могут выбирать один из двух объектов налогообложения:

«доходы» — тогда налоговая ставка составит 8%;

«доход минус расход» — тогда налоговая ставка составит 20%.

Как перейти

Перейти на АУСН можно только с начала года. ИП могут применять АУСН со дня регистрации, но для этого надо подать уведомление в налоговую течение 30 дней после постановки на учет. Сделать это можно через личный кабинет на сайте ФНС или через свой банк.

Патентная система налогообложения — ПСН

Виды деятельности

Основное направление деятельности ИП на патенте — услуги населению. Налоговый кодекс предлагает 80 вариантов, в том числе:

ремонт и пошив швейных, меховых и кожаных изделий, а также обуви;

парикмахерские и косметические услуги;

стирка и химчистка;

ремонт мебели и предметов домашнего обихода;

услуги в области фотографии;

оказание автотранспортных услуг по перевозке;

услуги в сфере дошкольного и дополнительного образования

Патент не могут применять предприниматели, которые занимаются:

деятельностью в рамках договора простого товарищества или договора доверительного управления имуществом;

производством подакцизных товаров (исключение — сахаросодержащие напитки по пп. 23 п. 1 ст. 181 НК);

оптовой торговлей и торговлей по договорам поставки (п. 6 ст. ст. 346.43.НК)

Доход и количество работников

За год ИП на патенте может заработать не более 20 млн ₽. Если бизнесмен превышает эту сумму, то утрачивает право использовать патент.

Патент подойдет предпринимателям, у которых в штате не более 15 работников (п. 5 ст. ст. 346.43.НК).

Налоги

Налоговая ставка — от 0 до 6%. Регионы могут устанавливать нулевую ставку для ИП, которые зарегистрировались впервые и работают в научной или социальной сферах (п. 3 ст. 346.50 НК).

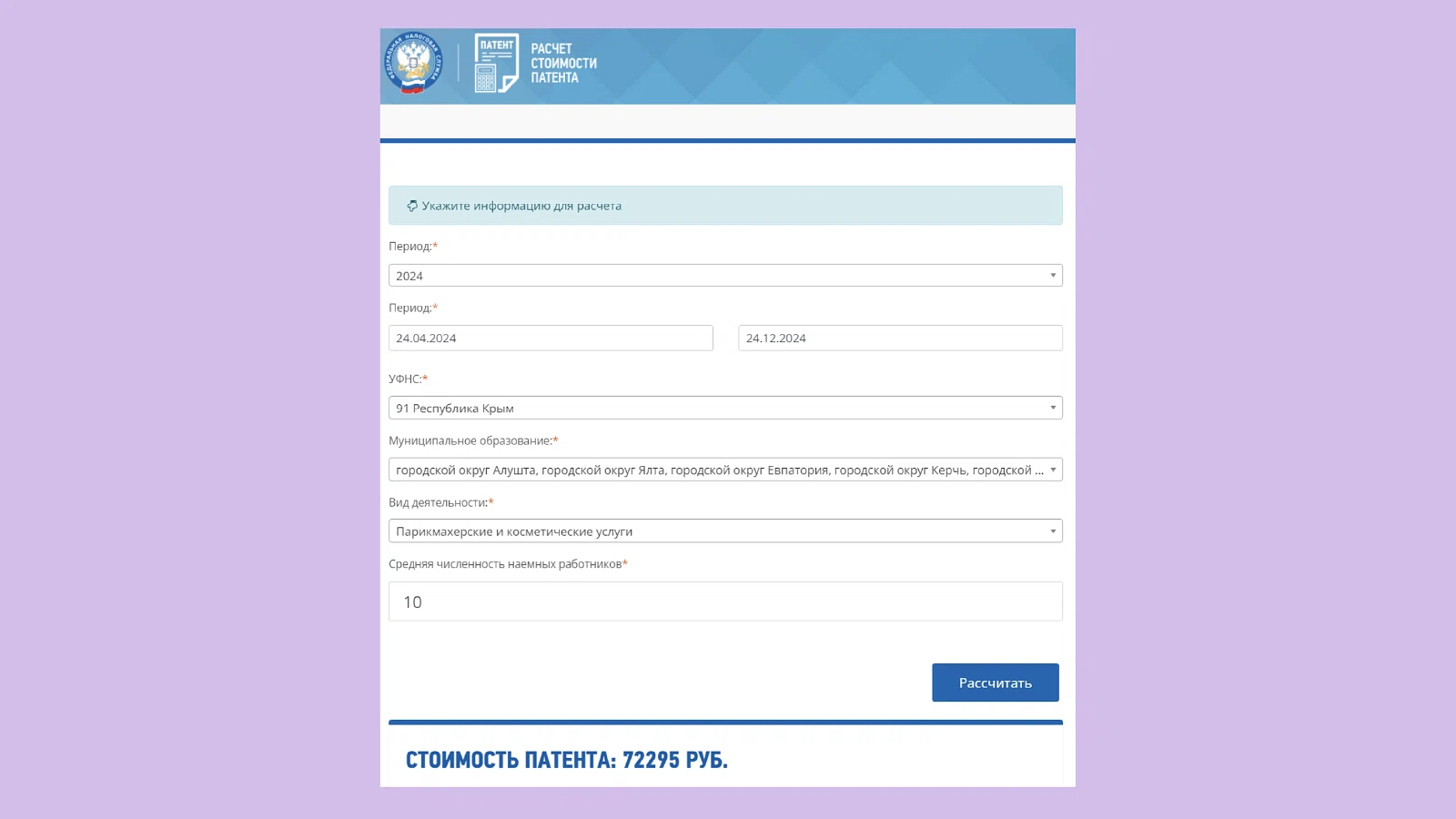

При этом реальный доход не влияет на стоимость патента. Эту сумму можно рассчитать заранее на сайте ФНС. Например, ИП с десятью сотрудниками, который оказывает парикмахерские и косметические услуги в Крыму с апреля по декабрь 2025 года, должен заплатить 72 295 ₽ за патент.

Декларацию по патенту не сдают, всю сумму платят заранее:

за патент сроком до полугода — всю сумму не позднее окончания срока его действия;

за патент сроком от полугода до года — треть суммы в течение 90 дней после начала действия патента, а оставшиеся две трети до конца срока.

Если ИП работает один, то стоимость патента он может уменьшить на всю сумму уплаченных взносов за себя. А если у предпринимателя есть работники, то он может уменьшить налог вполовину:

уплаченными страховыми взносами за себя;

страховыми взносами за своих работников;

больничными пособиями за первые три дня болезни сотрудника;

взносами за работников по договорам добровольного личного страхования

Как перейти

Чтобы перейти на патент, надо получить специальный документ на один из видов предпринимательской деятельности. Для этого следует подать заявление в налоговую (приказ ФНС от 9 декабря 2020 года № КЧ-7-3/891@). Патент выдается на срок от одного месяца до года по выбору ИП. Это удобно, если работа зависит от сезона, например экскурсионная деятельность.

ИП, который обратился в налоговую за патентом, получит его в течение пяти дней. В некоторых случаях налоговая может отказать, например если выбран вид деятельности, который не соответствует патенту, или неправильно заполнено заявление.

Внимание

Один ИП может получить несколько патентов в разных регионах или на несколько видов деятельности.

Общая система налогообложения — ОСН

Виды деятельности

Для ИП, которые работают на ОСН, нет ограничений по видам деятельности. Эта система налогообложения подойдет предпринимателям, которые работают с крупными компаниями.

Доход и количество работников

Закон не устанавливает ограничений по доходу и количеству сотрудников.

Налоги

ИП на ОСН уплачивают сразу несколько налогов:

13% НДФЛ по предпринимательской деятельности, 15% с доходов свыше 5 млн ₽;

22% НДС, есть льготные ставки 0 и 10%;

имущественный, транспортный и земельный налоги;

страховые взносы за себя и за сотрудников, если они есть.

Каждый квартал ИП на ОСН надо сдавать декларацию по НДС, а раз в год — декларацию по НДФЛ. В целом бухгалтерский и налоговый учет ИП на ОСН достаточно сложный.

Как перейти

Эта система налогообложения применяется автоматически для тех предпринимателей, которые при регистрации, в течение 30 дней после или в другой момент своей деятельности не выбрали другой режим.

Единый сельскохозяйственный налог — ЕСХН

Виды деятельности

ЕСХН — специальный налоговый режим для производителей сельскохозяйственной продукции. Речь идет о продукции растениеводства, сельского и лесного хозяйства, животноводства, вылове водных биологических ресурсов, выращивании рыб и других водных биологических ресурсов (п. 2, п. 2.1 и п. 3 ст. 346.2 НК). Доля доходов от сельскохозяйственной деятельности должна быть не меньше 70% от всех доходов.

Важно! Чтобы работать в рамках ЕСХН, нужно быть именно производителем, например разводить коров и продавать молоко. Если ИП просто покупает молоко, а затем готовит из него масло, то он не может применять ЕСХН.

Доход и количество работников

Закон не предусматривает ограничений по доходу, а ограничение по количеству сотрудников есть только у рыбных хозяйств: в их штате не может быть больше 300 человек.

Налоги

Налоговая ставка — от 0 до 6%. Объект налогообложения — доходы, уменьшенные на величину произведенных расходов (ст. 346.4 НК). ИП записывают свой каждый доход и расход в специальной книге (приказ ФНС от 7 ноября 2023 года № ЕА-7-3/816). Налоговую базу можно уменьшить на сумму убытка, полученного в предыдущих годах (п. 5 ст. 346.6 НК).

ИП на ЕСХН должны платить и сдавать отчетность по НДС. Но в двух случаях от этого налога можно получить освобождение:

в первый год применения ЕСХН вне зависимости от дохода;

в последующие года — если выручка меньше 60 млн ₽ в год.

Отчетный период — полугодие. Налог надо платить авансом не позднее 28 календарных дней со дня окончания отчетного периода. Авансовые платежи засчитываются в счет налога года (п. 3 ст. 346.9 НК).

Налоговый период — год. Налога надо уплачивать по итогам года не позднее 28 марта года, следующего за истекшим налоговым периодом.

Заполнять и подавать декларацию по ЕСХН следует не позднее 25 марта года, следующего за истекшим налоговым периодом (приказ ФНС от 28 июля 2014 года № ММВ-7-3/384@).

ИП на ЕСХН выступают налоговыми агентами по НДФЛ — они исчисляют, удерживают и перечисляют в бюджет налог с зарплаты сотрудников.

Как перейти

Для перехода на ЕСХН необходимо подать уведомление в налоговый орган. Причем если ИП уже работает на другой системе налогообложения, то перейти на ЕСХН он сможет только со следующего года (п. 1 ст. 346.3 НК). А только что зарегистрировавшиеся предпринимателя могут обратиться в налоговую в течение 30 дней с даты постановки на учет (п. 2 ст. 346.3 НК).

Для справки

Ранее в России существовал еще один налоговый режим для ИП — единый налог на вмененный доход или ЕНВД. Его основная особенность заключалась в том, что вне зависимости от суммы дохода ИП уплачивали 15% налога от вмененного дохода. Режим вводился по решению местных властей и только по определенным видам деятельности.

Но в 2021 году ЕНВД отменили. Теперь ИП нужно выбирать систему налогообложения из списка, который мы привели выше.

Совмещение налоговых режимов

В некоторых случаях индивидуальный предприниматель может совмещать несколько налоговых режимов. Так, с патентной системой налогообложения можно совмещать:

упрощенную систему;

общую систему;

единый сельскохозяйственный налог.

При этом во всех трех случаях необходимо вести отдельный бухгалтерский и налоговый учет.

А вот НПД нельзя совмещать с другими режимами. Если предприниматель потерял право быть самозанятым, например потому, что его доход превысил 2,4 млн ₽ за год, то он должен перейти на другую систему налогообложения. При этом в следующем году можно снова применять НПД, но для этого надо отказаться от других режимов и заново встать на учет в налоговой как самозанятый.

Общая сравнительная таблица

Налоговый режим | Доходы | Количество работников | Налоги | Отчетность |

|---|---|---|---|---|

НПД | 2,4 млн ₽ | Нельзя нанимать | 4-6% | Нет |

УСН | 490,5 млн ₽ | 130 человек | До 8% в режиме «доходы» и до 20% в режиме «доход минус расход» | Декларация по УСН |

АУСН | 60 млн ₽ | 5 человек | 8% в режиме «доходы» и 20% в режиме «доход минус расход» | Нет |

Патент | 60 млн ₽ | 15 человек | До 6% с потенциального годового дохода | Нет |

ОСН | Нет ограничений | Нет ограничений | 13% НДФЛ 22% НДС | Декларация по НДФЛ Декларация по НДС |

ЕСХН | Нет ограничений | До 300 человек для рыбных хозяйств | До 6% с разницы между доходами и расходами | Декларация по ЕСХН Декларация по НДС |

Расчет налогов ИП на примере

Проведем расчет налогов на ИП на УСН «Доходы». Проследите за нашей логикой и произведите собственный расчет по своим показателям, чтобы выбрать самую выгодную систему налогообложения.

Представим ситуацию. ИП открыл магазин площадью 50 м² в Ярославской области, нанял туда двух продавцов и одного работника клининга. Общие плановые расходы на год — 6 765 500 ₽. В эту сумму входят такие расходы:

зарплата сотрудникам — 1 320 000 ₽;

аренда помещения и покупка товара — 5 млн ₽;

сумма страхового взноса за работников — 396 000 ₽ (30% от зарплаты);

фиксированные взносы ИП в 2024 году — 49 500 ₽.

Итого сумма страхового взноса за работников и ИП составит 445 500 ₽, вне зависимости от выбранной системы налогообложения.

Плановые доходы за год — 13 млн ₽.

Так как доход за год составляет больше 2,4 млн ₽, то ИП не может применять самозанятость. Поэтому он выбрал УСН «Доходы».

Расчет налогов получился таким:

основные налоги — 780 000 ₽ (6% от 13 млн ₽ за вычетом обязательных взносов);

1% налога с дохода свыше 300 000 ₽ — 127 000 ₽ (1% от планового дохода за вычетом 300 000 ₽);

итого налогов — 907 000 ₽.

Налоговый учет

Чтобы следить за состоянием своего бизнеса, необходимо вести учет доходов-расходов.

ИП ведут налоговый учет в книге учета доходов и расходов. Книга учета доходов может быть бумажной или электронной. Во втором случае учет доходов-расходов можно вести в формате Excel или пользоваться специальными бухгалтерскими программами.

Книги учета доходов и расходов ИП обязаны представлять по требованию налоговой (пп. 5 п. 1 ст. 23 НК). Поэтому нужно следить, чтобы учет доходов-расходов корректно формировался и совпадал с данными налоговых деклараций.

Обязательные взносы ИП

Вне зависимости от того, какую систему налогообложения выберет предприниматель, он обязан делать за себя страховые взносы в бюджет. Речь идет о выплатах в ПФР и на обязательное медицинское страхование. Уплачивать их нужно в фиксированном размере, который государство устанавливает каждый год. В 2024 году индивидуальные предприниматели уплачивают 32 448 ₽ в ПФР и 8426 ₽ на обязательное медицинское страхование.

Налоговые каникулы

Налоговые каникулы — вид поддержки новых предпринимателей. Это двухлетний период, во время которого ИП не уплачивает налог.

Налоговые каникулы доступны, если:

предприниматель работает в рамках УСН или на патенте;

ИП зарегистрировался после принятия закона о налоговых каникулах и работает меньше двух лет;

более 70% дохода приходится на льготный вид деятельности;

ИП работает в регионе, где действует мера поддержки.

Налоговые каникулы действуют до конца 2024 года. Чтобы узнать, есть ли в вашем регионе такая мера поддержки, посмотрите таблицу — в ней видны даты окончания каникул и список видов деятельности, по которым можно уходить на каникулы.

Важно! Даже если ИП на налоговых каникулах, он обязан уплачивать фиксированные взносы на пенсионное и социальное страхование за себя и сотрудников, налог на доходы физических лиц за сотрудников, земельный и транспортный, а также некоторые другие налоги.

Подробные условия налоговых каникул прописаны в региональных законах.