Сравниваем две формы ведения бизнеса и помогаем определиться с выбором.

Оглавление

Какая разница между ИП и самозанятым

Сначала ответим на вопрос, чем отличается ИП от самозанятого. Основное различие:

Индивидуальный предприниматель — это правовой статус человека, который занимается бизнесом без образования юрлица.

Самозанятость — это специальный налоговый режим для лиц, зарегистрированных в ФНС в качестве плательщиков налога на профессиональный доход.

У ИП больше возможностей для развития бизнеса, но больше и обязанностей. Самозанятые освобождены от отчетности, могут не использовать онлайн-кассу, меньше платят налогов. В тоже время действуют серьезные ограничения. Например, плательщик НПД не может нанимать работников и перепродавать товары не собственного производства.

Далее мы подробно разберем отличие ИП от плательщика НПД.

Внимание

Индивидуальное предпринимательство и самозанятость можно совмещать. Чтобы получить статус самозанятого ИП, надо перейти на специальный налоговый режим — НПД. При этом лицо, которое решило быть самозанятым ИП не может совмещать самозанятость с другими системами налогообложения.

Регистрация

Зарегистрироваться довольно просто. В обоих случаях понадобится только паспорт и ИНН. Самозанятость оформят почти мгновенно, госпошлину платить не нужно. ИП зарегистрируют за 3 рабочих дня, в некоторых способах придется заплатить госпошлину.

Плательщики НПД

Может стать самозанятым лицо, которое подготовит паспорт и ИНН. Весь процесс происходит онлайн, в налоговую ходить не нужно. Госпошлины нет. Есть четыре основных способа регистрации:

Через приложение «Мой налог»,

Через портал Госуслуг,

Через личный кабинет плательщика на сайте ФНС,

Через банковское приложение.

В статье «Получаем статус самозанятого: пошаговая инструкция» мы подробно разбирали, как лицо может стать самозанятым.

Индивидуальные предприниматели

Для регистрации бизнеса нужны те же самые документы, что и для оформления самозанятости: паспорт и ИНН.

Подать заявление на регистрацию ИП можно несколькими способами. От выбранного способа зависит, будете ли вы платить госпошлину.

Лично прийти в налоговую по месту жительства

В этом случае придется заплатить госпошлину — 800 ₽. В остальных случаях ее платить не нужно.

Через нотариуса

Госпошлину платить не нужно, но нужно заплатить за услуги нотариуса. Цены зависят от региона и конкретного нотариуса, в среднем услуга стоит 3500 ₽. Нотариус поможет составить заявление о регистрации, проверит документы, заверит вашу подпись и сам передаст все документы в налоговую.

Через сайт налоговой

Нужно зайти на сайт налоговой, заполнить заявление о регистрации, выбрать электронный способ подачи документов. Госпошлину платить не нужно, но понадобится квалифицированная электронная подпись (КЭП).

Через портал Госуслуг

Способом могут воспользоваться только те, у кого есть подтвержденная учетная запись на портале и КЭП. Зайдите на портал Госуслуг, авторизуйтесь, загрузите заявление о регистрации и отправьте его электронно.

Есть и другие способы — например, через МФЦ или банковское приложение. По закону на регистрацию уйдет не более трех рабочих дней.

Ограничения по видам деятельности

И для плательщиков НПД, и для ИП есть ограничения по видам деятельности. Ниже разберем подробнее, какие запреты установили для бизнеса.

Плательщики НПД

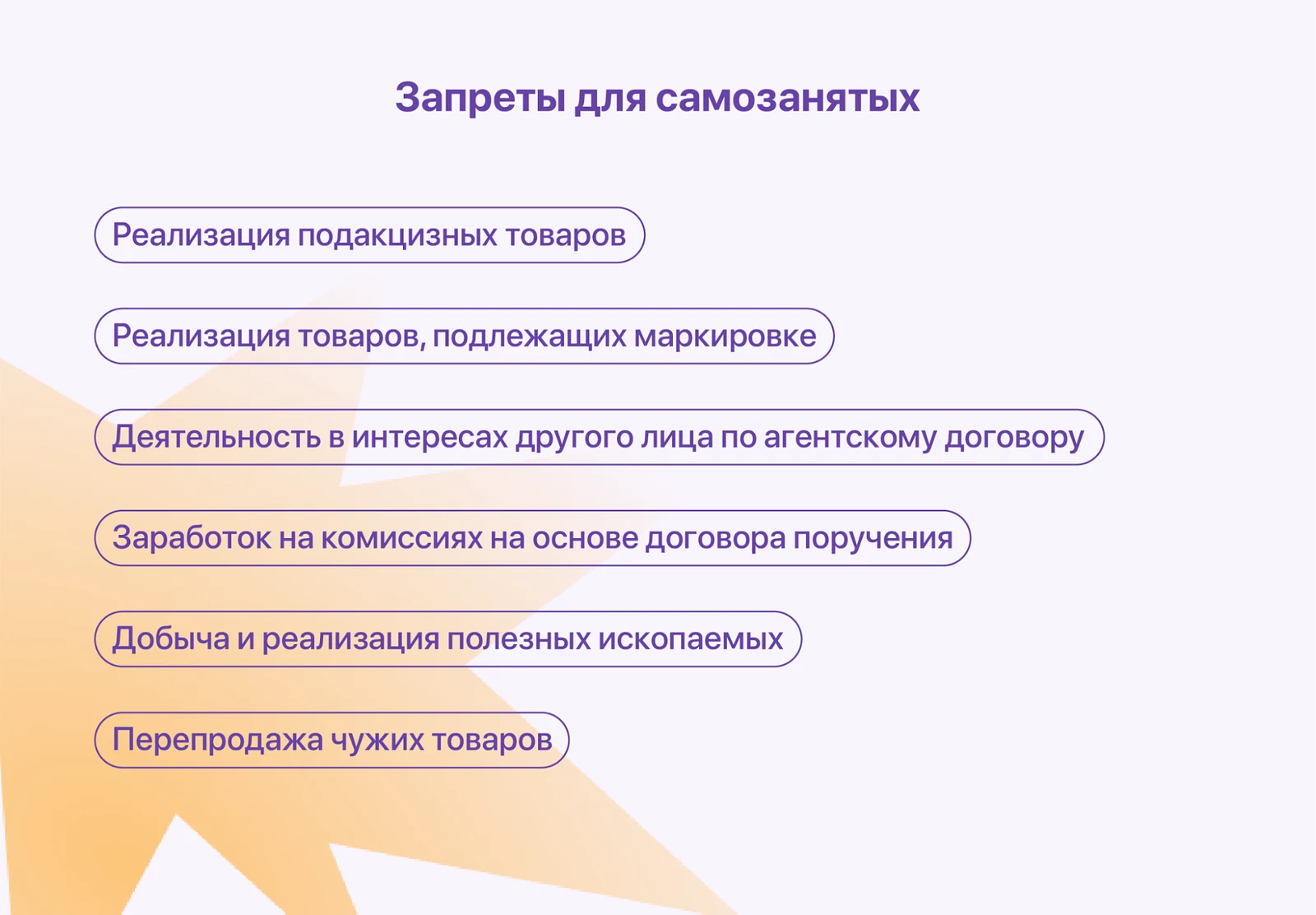

В законе есть список работ и услуг, которыми плательщики НПД заниматься не могут.

Нет единого списка «запрещенной деятельности» — запреты предусмотрены разными законами. Так, они не могут заниматься бизнесом по продаже подакцизных и маркируемых товаров, потому что для этого нужно быть юрлицом или индивидуальным предпринимателем — об этом прямо сказано в ст. 179 НК РФ. А добывать полезные ископаемые не могут, потому что для этого бизнеса нужна лицензия, а получить ее могут только ИП и компании (ст. 1 ФЗ № 99).

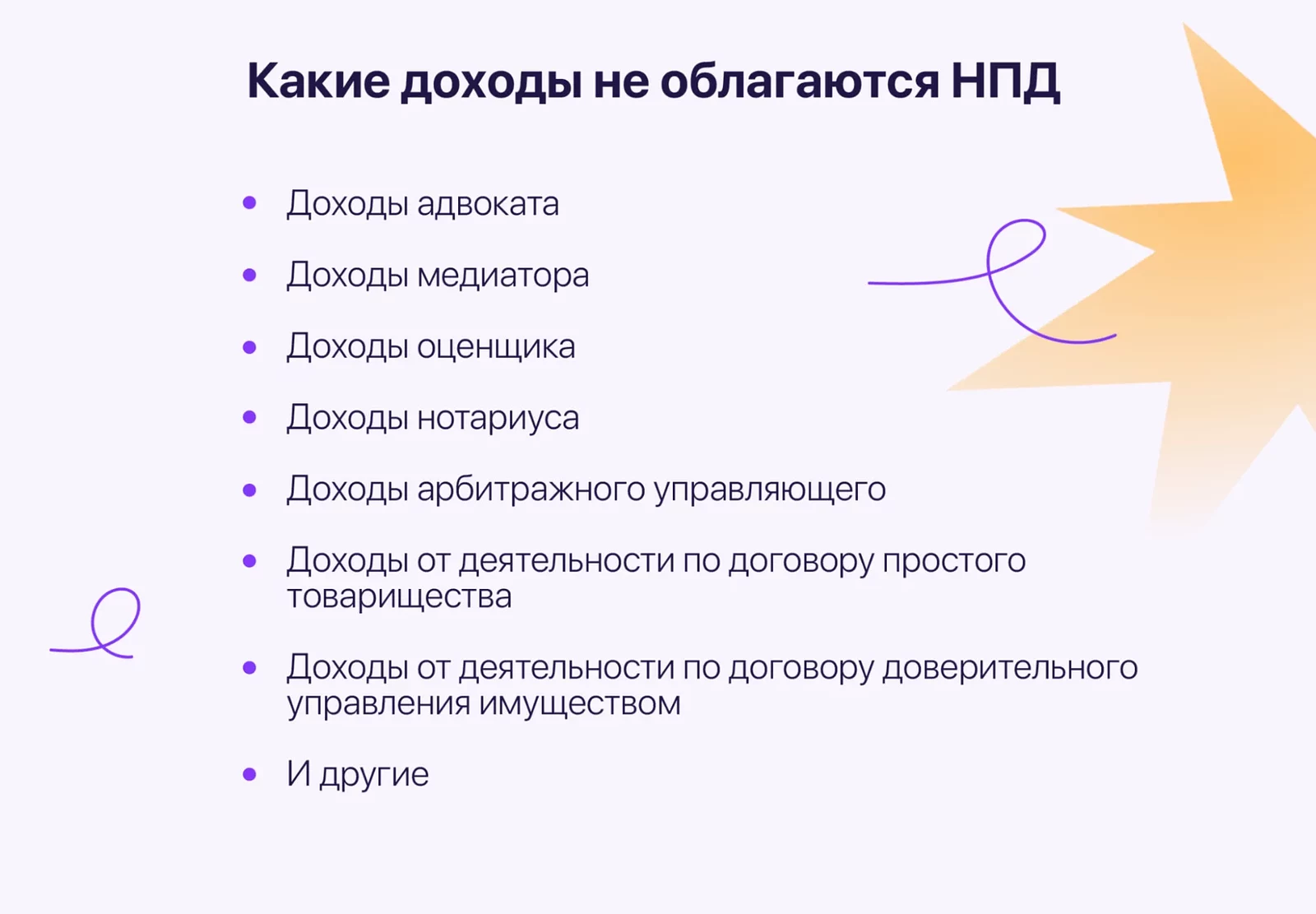

Кроме того, по закону доход от некоторых видов деятельности не облагается НПД. Поэтому адвокаты, нотариусы и другие лица обязаны платить 13% НДФЛ, а не 6% или 4% налога на профессиональный доход (ст. 6 ФЗ № 422).

Все эти запреты распространяются на всех плательщиков НПД — и на физлиц, и на тех, кто решил быть самозанятым ИП.

Индивидуальные предприниматели

У ИП тоже есть ограничения в бизнесе, но их гораздо меньше. Вот в каких случаях они могут столкнуться с ограничениями:

Если нужна лицензия или есть запрет для ИП

Иногда для определенного бизнеса нужна лицензия, а получить ее могут только компании. Поэтому предприниматели не могут производить и продавать крепкий алкоголь и оружие, открывать банки, ломбарды и страховые компании.

Из-за особенностей налогообложения

Индивидуальный предприниматель может выбрать одну из нескольких систем налогообложения. У разных систем свои ограничения, в том числе ограничения по видам деятельности. Например, на патенте нельзя выпускать парфюмерию и заниматься оптовой торговлей, а на ЕСХН не могут заниматься бизнесом по производству подакцизных товаров.

Из-за судимости

С судимостью нельзя заниматься деятельностью в сфере медицины, досуга, спорта, социальных услуг и образования.

Лимиты по доходам

Плательщики НПД могут зарабатывать не больше 2,4 млн ₽ в год. У ИП все зависит от системы налогообложения.

Плательщики НПД

Одно из главных ограничений для применения НПД — лимит по доходам. Использовать специальный налоговый режим могут только те, чьи доходы не превышают 2,4 млн ₽ в год (п. 8 ст. 4 ФЗ № 422). При этом, доход в месяц может быть любым — неважно, заработали всю сумму за один день или получал по 200 000 ₽ каждый месяц.

Если лимит с начала года превысит физлицо без статуса ИП, оно потеряет право на уплату НПД до конца календарного года. На все доходы сверх лимита нужно будет платить налог на доход физических лиц по ставке 13%. В следующем календарном году можно будет снова применять НПД.

Если лимит с начала года превысит ИП на НПД, у него будет 20 календарных дней, чтобы подать заявление на смену налогового режима. Если пропустить срок, будет применяться общая система налогообложения. С января можно опять перейти на самозанятость.

Индивидуальные предприниматели

Лимиты доходов для предпринимателей зависят от выбранной системы налогообложения. Всего есть пять систем налогообложения: ОСН, УСН, АУСН, ПСН, ЕСХН, НПД. Перед тем, как выбрать систему налогообложения нужно примерно представлять, сколько вы сможете зарабатывать с бизнеса.

Для ОСН, ЕСХН лимитов по доходам нет. Общий годовой лимит для других случаев:

При работе на НПД — 2,4 млн ₽,

При работе на ПСН и АУСН — до 60 млн ₽,

При работе на УСН — до 251,4 млн ₽.

Налоги: размер и льготы

Плательщики НПД и самозанятые индивидуальные предприниматели должны платить налог, НПД, по ставке 4% с дохода от физлиц и 6% с дохода от ИП и компаний. ИП платит налог в зависимости от системы налогообложения.

Плательщики НПД

НПД — один из самых выгодных налоговых режимов и точно самый простой. Если дохода нет, платить налог не нужно. Если доход есть, то ставка налога зависит от того, от кого получен доход (ст. 10 ФЗ № 422):

налог 4%, если доход получен от физлиц,

налог 6%, если доход получен от ИП и компаний.

У всех плательщиков НПД есть налоговый вычет. Его размер — 10 000 ₽ (ст. 12 ФЗ № 422). Вот как работает вычет:

при получении дохода от физлиц сумма уплаты налога за каждый месяц уменьшается на 1% — вместо 4% вы будете уплачивать 3%,

при получении дохода от компаний и ИП сумма уплаты налога уменьшается на 2% — вместо 6% вы будете уплачивать 4%.

И так будет продолжаться до тех пор, пока вы не исчерпаете 10 000 ₽.

Индивидуальные предприниматели

Размер налога для ИП зависит от выбранной системы налогообложения. Например, на ОСН предприниматели платят налоги с дохода в размере 13% или 15% НДФЛ и НДС по ставке 20%, 10% или 0% в зависимости от вида операции. А на УСН «Доходы минус расходы» налог платят только с прибыли, а не со всего дохода.

Кроме того, ИП должны платить налоги с доходов за своих сотрудников и страховые взносы. Это налог на доходы физических лиц — НДФЛ, взносы на обязательное медицинское страхование, обязательное пенсионное страхование, на случай временной нетрудоспособности и материнства, взносы за травматизм.

У ИП есть налоговые льготы, но положены они не всем. Вот какие льготы действуют в 2026 г.:

Налоговые каникулы

Эту льготу могут получить новые ИП на УСН и ПСН — тогда на время каникул они будут освобождены от налогов. Льготу могут получить те, кто занимается определенной деятельностью — в каждом регионе свой список. Чаще всего для получения льготы ИП должен оказывать бытовые или гостиничные услуги, работать в социальной и научной сферах.

Льготные ставки в регионах

Регионы могут устанавливать льготные ставки для УСН — они ниже стандартных 6% и 15%. Льготные ставки действуют пока доходы не превышают 188 550 000 ₽, а численность работников — 100 человек.

Возможность уменьшить налог на сумму обязательных взносов

Этой льготой могут воспользоваться предприниматели на ПСН и УСН «Доходы». Льгота работает так: налог за квартал уменьшается на сумму уплаченных взносов. Если у лица есть сотрудники, налог уменьшается на сумму взносов за себя и работников, но не более чем на 50% от суммы налога.

В отличие от плательщиков НПД, ИП на ПСН и УСН могут учитывать расходы для налогообложения. Чем больше расходов, тем меньше налоговая база, а значит, меньше и налог.

Отчетность

Плательщики НПД не должны сами рассчитывать налог и сдавать какую-либо отчетность. Они лишь платят через приложение налог. ИП сами считают налог и готовят налоговые декларации и отчетность по сотрудникам.

Плательщики НПД

Плательщики НПД не должны сами рассчитывать налог, нет и отчетности. Единственная обязанность — это формировать чеки. Так налоговая узнаёт о доходах, после чего считает налог и присылают квитанцию в приложение «Мой налог». Далее лица могут оплачивать через приложение налог.

Индивидуальные предприниматели

Предприниматели сдают два вида отчетности:

Отчетность по сотрудникам

Включает в себя РСВ, отчет по форме 6-НДФЛ, персонифицированные сведения о физлицах, отчет в единый Социальный фонд по форме ЕФС-1. Некоторые из отчетов нужно сдавать ежемесячно, некоторые — раз в квартал. Если нет сотрудников, отчетность по работникам можно не сдавать.

Отчетность по налогам

Предприниматели отчитываются перед налоговой на всех режимах налогообложения, кроме НПД.На ОСН сдают в налоговую декларацию 3-НДФЛ и декларацию по НДС, на УСН — декларацию по УСН, на ЕСХН — декларацию по ЕСХН, на ПСН — уведомление об уменьшении налога.

Страховые взносы

Плательщики НПД не делают взносы в СФР. ИП платят взносы в СФР по схеме: фиксированный взнос + дополнительный взнос в размере 1% с доходов выше 300 000 ₽. В 2026 году сумма фиксированного взноса для ИП составляет 57 390 ₽ за 12 месяцев.

Плательщики НПД

Плательщики НПД не платят взносы. У этого есть и обратная сторона: нет взносов — нет и пособий и пенсий.

Так, из-за отсутствия взносов в Социальный фонд России — СФР — они не могут получать пособия по временной нетрудоспособности и беременности и родам.

Из-за нулевых взносов в Пенсионный фонд России — ПФР — плательщик НПД не сможет автоматически получать пенсию от ПФР. Чтобы ее получить, он может платить в Пенсионный фонд взносы добровольно. Подробнее о том, как это сделать, мы писали в статье «Пенсия для самозанятых: стоит ли платить взносы в ПФР».

Индивидуальные предприниматели

Самозанятый индивидуальный предприниматель и ИП на АУСН освобождены от уплаты взносов в СФР. Во всех остальных случаях взносы уплачиваются по схеме: фиксированный взнос + дополнительный взнос с доходов.

Размер фиксированных взносов на обязательное пенсионное и медицинское страхование для ИП в 2023 году — 49 500 ₽ в год. Дополнительно уплачивается 1% от годового дохода выше 300 000 ₽. Эти взносы обязательны и их платят даже в том случае, если у ИП не было доходов.

ИП освобождены от уплаты взносов в СФР — по умолчанию им не положены выплаты по беременности и родам и временной нетрудоспособности. Но ИП могут добровольно уплачивать взносы в СФР — в размере 2,9% от утвержденного МРОТ в месяц. В 2026 году годовая сумма добровольных взносов для ИП составляет 9 428,36 ₽.

Онлайн-кассы

Плательщики НПД не используют кассы и принимают оплату от физлиц, компаний и ИП на личный расчетный счет или наличными. ИП почти во всех случаях обязаны использовать при расчетах кассы.

Плательщики НПД

Они не должны использовать кассовый аппарат, но обязаны формировать чеки с полученного вознаграждения. Деньги от бизнеса и физлиц они могут принимать наличными или на свой личный банковский счет. Открывать расчетный счет закон не обязывает.

ИП на НПД может использовать онлайн-кассу по желанию. Например, если он продает товары или услуги физлицам с оплатой на сайте.

Индивидуальные предприниматели

Практически во всех случаях ИП на ОСН, УСН и ПСН должны использовать онлайн-кассу при расчетах с физлицами, компаниями, если оплата происходит наличными и по карте.

В некоторых случаях ИП освобождены от использования кассы. Так, ИП могут обойтись без нее при продаже овощей и фруктов с машин и при ремонте обуви (ст. 2 ФЗ № 54).

Найм сотрудников

Плательщики НПД и те, кто получил статус самозанятого ИП, не могут нанимать сотрудников по трудовым договорам. ИП может нанимать работников, но их максимальное количество зависит от выбранной системы налогообложения.

Плательщики НПД

Плательщики НПД не могут нанимать сотрудников по трудовому договору. Если такое случится, ФНС может аннулировать статус, оштрафовать, обязать выплатить НДФЛ и взносы за сотрудников. Трудовая инспекция может потребовать выплатить штраф от 5 000 до 10 000 ₽.

Привлекать помощников можно только по гражданско-правовым договорам. Подробнее о том, как это сделать, мы писали в статье «Могут ли самозанятые нанимать работников».

Индивидуальные предприниматели

ИП могут нанимать сотрудников по трудовым договорам. У ИП на ОСН нет ограничений на количество работников, во всех остальных они есть.

Система налогообложения | Максимальное количество сотрудников |

|---|---|

УСН | 130 человек |

АУСН | 5 человек |

ПСН | 15 человек |

ЕСХН | 300 человек |

Что выбрать: ИП или самозанятость

Мы рассмотрели основные отличия между статусами и зафиксировали основные выводы в памятку.

Что выбрать ИП или самозанятость

Почти всегда проще и дешевле стать плательщиком НПД, но и для них предусмотрено больше ограничений.

Наш совет, выбирайте самозанятость, если:

планируете работать один — без наемных работников,

хотите попробовать себя в предпринимательстве и пока не рассчитываете на доходы свыше 200 000 ₽ в месяц,

будете производить что-то самостоятельно или оказывать услуги лично.

Во всех остальных случаях — выбирайте ИП. Это позволит нанимать работников и иметь больше дохода.