В 2026 году ИП обязан заплатить 57 390 ₽ страховых взносов за себя. И это только фиксированная сумма. А еще есть дополнительный взнос при превышении лимита дохода. В статье разбираемся, как уплачивать страховые взносы ИП в 2026 году за себя.

Оглавление

Что говорит закон

Обязанность ИП платить страховые взносы за себя закрепляет гл. 34 НК. По ст. 419 НК оплата страховых взносов должна происходить вне зависимости от дохода и того, ведет ли ИП какую-либо деятельность. Если регистрация в качестве ИП есть — платить нужно.

Способ расчета страховых взносов ИП устанавливает ст. 430 НК. Так, есть фиксированный платеж — базовая сумма, которую предприниматель обязан внести за год за сам факт своего статуса. А еще есть дополнительный взнос — 1% с дохода свыше установленного порога.

Почему взнос фиксированный и не зависит от дохода

Логика законодателя здесь связана не с налогообложением, а с социальными гарантиями. Предприниматель, в отличие от наемного работника, не имеет работодателя, который платил бы за него страховые взносы. Поэтому ИП делает это самостоятельно. Фиксированный платеж за год — это, по сути, входной билет в систему пенсионного и обязательного медицинского страхования.

Именно поэтому обязанность не привязана к доходу. Даже если ИП ничего не заработал, он сохраняет статус застрахованного лица, а значит — должен обеспечивать финансирование своей будущей пенсии и медицинского обслуживания.

Фиксированную сумму устанавливает государство, а дополнительный взнос нужно рассчитывать. Причем один ИП даже при одинаковой выручке может получить разную базу для расчета 1% — все зависит от того, работает он на УСН, ОСНО или патенте.

Если предприниматель работает не полный год, сумма фиксированных взносов уменьшается пропорционально периоду регистрации. Это касается как открытия ИП в середине года, так и его закрытия.

Есть случаи, когда предприниматель может временно не платить взносы. Но это не автоматическое освобождение: требуется отсутствие деятельности и подтверждение соответствующего статуса (например, уход за ребенком или служба в армии). Без документального оформления обязанность сохраняется.

Сколько платит ИП за себя в 2026 году

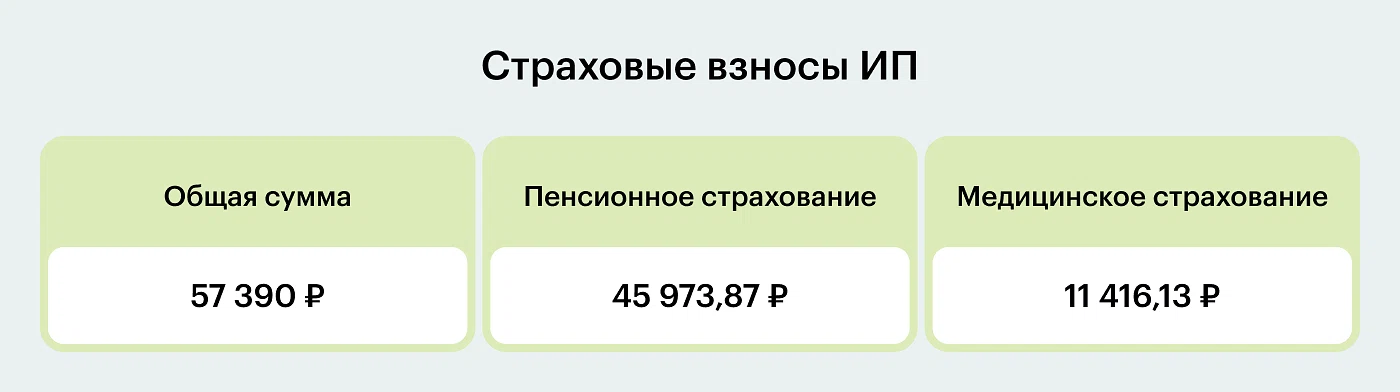

В 2026 году система страховых взносов ИП сохраняет базовую модель, закрепленную в ст. 430 НК: предприниматель обязан уплачивать фиксированный платеж, который не зависит от факта ведения деятельности и уровня дохода. Размер такого фиксированного платежа на 2026 год — 57 390 ₽ за календарный год. Эта сумма обязательна для всех зарегистрированных ИП, за исключением строго ограниченных случаев освобождения, предусмотренных законом.

Хотя для предпринимателя это выглядит как один платеж, внутри он разделен на две части. Это важно понимать, потому что каждая из них выполняет свою функцию.

Большая часть — 45 973,87 ₽ — направляется на обязательное пенсионное страхование. Эти деньги формируют пенсионные права предпринимателя: именно из них складываются страховой стаж и пенсионные коэффициенты (баллы). Чем регулярнее и полнее уплата, тем стабильнее формируется будущая пенсия.

Оставшаяся часть — 11 416,13 ₽ — относится к обязательному медицинскому страхованию. Этот платеж обеспечивает право предпринимателя на бесплатную медицинскую помощь в рамках системы ОМС. По сути, это аналог взносов, которые за работников платят работодатели в систему здравоохранения.

Важно, что сам ИП не перечисляет деньги двумя отдельными платежами — все уплачивается в рамках единого налогового платежа, а распределение происходит уже на уровне государства.

Помимо фиксированного платежа, ИП обязан дополнительно произвести оплату страхового взноса в размере 1% с дохода, превышающего 300 000 ₽ за календарный год. При этом в 2026 году действует важное ограничение: максимальный размер такого дополнительного взноса — 321 818 ₽. Это означает следующее:

если доход, например 1 млн ₽ — ИП платит 1% с превышения;

если доход очень высокий (десятки миллионов), то сумма 1% упирается в лимит 321 818 ₽ и больше не растет.

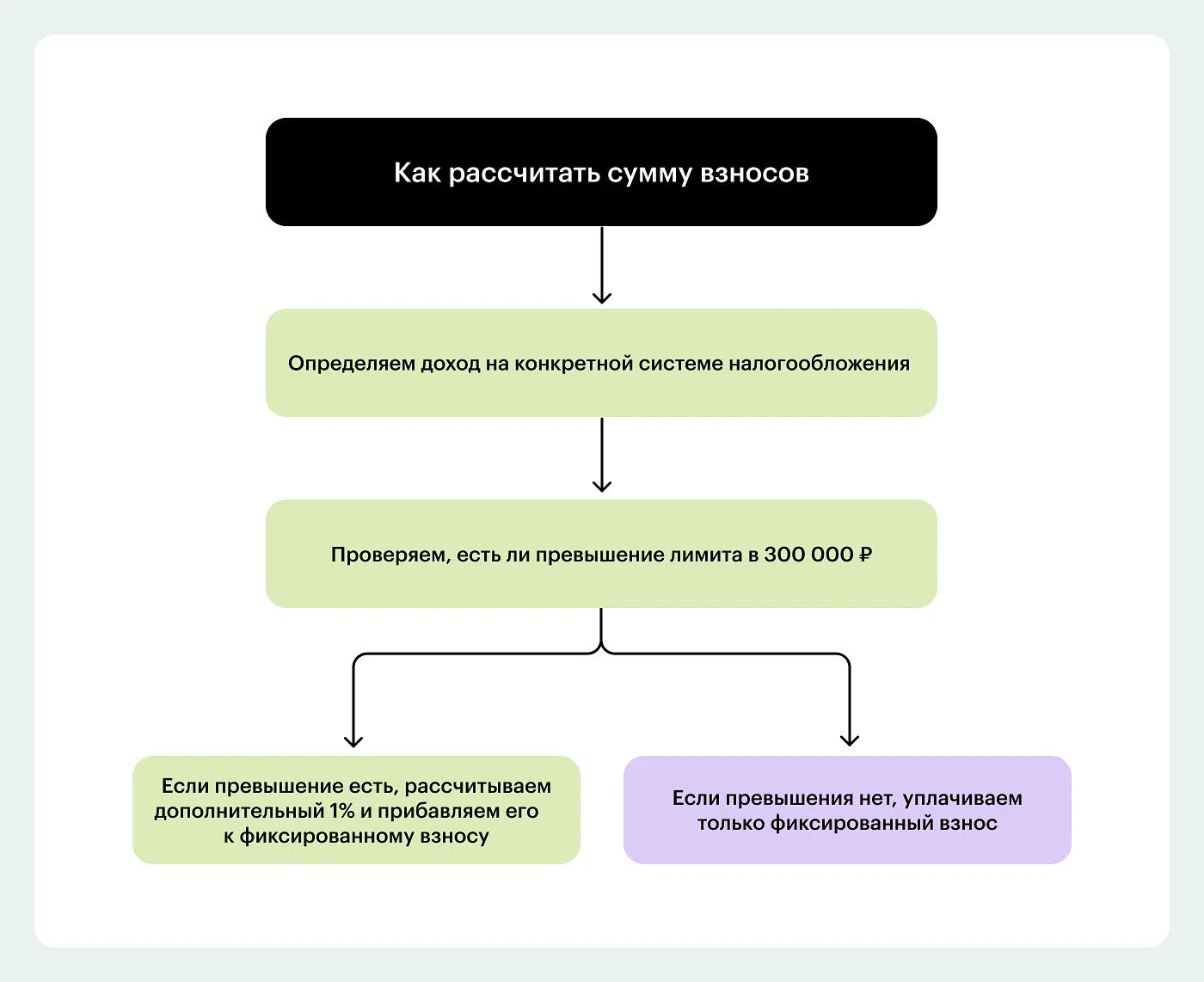

Как рассчитать взносы

Чтобы рассчитать взносы, сначала нужно определить доход, от которого зависит необходимость платить дополнительный 1%, а затем посчитать сам взнос с превышения. Доход для страховых взносов ИП рассчитывают по-разному в зависимости от системы налогообложения.

УСН «доходы». В этом режиме все максимально просто: нужно взять все поступления, которые признаются доходами по УСН. Расходы вообще не учитываем.

Например, ИП получил за год 1,2 млн ₽ выручки. Даже если он потратил 800 000 ₽ на закупки, аренду и рекламу, для расчета взносов это не имеет значения. Доход для взносов = 1 200 000 ₽. Превышение над лимитом: 1 200 000 — 300 000 = 900 000 ₽. Дополнительный взнос: 900 000 × 1% = 9 000 ₽. Общая сумма: 57 390 + 9 000 = 66 390 ₽.

УСН «доходы минус расходы». Здесь ситуация принципиально другая. В расчет нужно брать не выручку, а прибыль, то есть разницу между доходами и подтвержденными расходами.

Допустим, доход — 1 200 000 ₽, а расходы — 800 000 ₽. Тогда налоговая база — 400 000 ₽. Превышение: 400 000 — 300 000 = 100 000 ₽. Дополнительный взнос: 100 000 × 1% = 1 000 ₽. Общая сумма: 57 390 + 1 000 = 58 390 ₽.

ОСНО. На общей системе доход считают как разницу между доходами и профессиональными вычетами.

Например, доход — 2 000 000 ₽, а подтвержденные вычеты — 1 500 000 ₽. Тогда налоговая база — 500 000 ₽. Превышение: 500 000 — 300 000 = 200 000 ₽. Дополнительный взнос: 200 000 × 1% = 2 000 ₽. Общая сумма: 57 390 + 2 000 = 59 390 ₽.

ПСН. Для патента нужно взять не фактический доход, а потенциальный доход, установленный региональными властями. Даже если предприниматель заработал меньше — это не влияет на расчет.

Например, потенциальный доход по патенту — 900 000 ₽, а фактический доход — 500 000 ₽. Для расчета взносов нужно брать 900 000 ₽. Превышение: 900 000 — 300 000 = 600 000 ₽. Дополнительный взнос: 600 000 × 1% = 6 000 ₽. Общая сумма: 57 390 + 6 000 = 63 390 ₽.

Когда и как платить страховые взносы ИП за себя в 2026 году

Сроки закреплены в ст. 432 НК, а еще их разъясняет ФНС. Для фиксированной части и для 1% разные сроки уплаты, и их нельзя путать.

Фиксированные взносы ИП в 2026 году нужно уплатить не позднее 28 декабря. Это означает, что к этой дате на едином налоговом счете (ЕНС) должна быть сумма не меньше 57 390 ₽.

При этом закон не обязывает платить именно в конце года. Предприниматель может выбрать удобную стратегию:

платить раз в год одной суммой;

разбить на кварталы;

перечислять деньги ежемесячно;

платить по мере поступления денег.

С точки зрения закона все эти варианты допустимы. Главное — чтобы к 28 декабря сумма была полностью погашена.

ИП могут платить взносы равномерно в течение года, чтобы одновременно уменьшать налог (например, на УСН). Это не требование закона, а инструмент оптимизации.

Дополнительный взнос 1% нужно уплатить до 1 июля 2027 года. Это логично, потому что сначала нужно закончить год, посчитать фактический доход, определить превышение и рассчитать сумму.

Хотя срок — 1 июля, многие предприниматели платят 1% раньше (например, до конца года), чтобы уменьшить налог по УСН, не копить крупную сумму, избежать риска забыть. Это допустимо: закон не запрещает досрочную уплату.

Все взносы перечисляются через единый налоговый счет (ЕНС). ИП не нужно указывать конкретный КБК взносов за себя. Деньги просто поступают на ЕНС, а налоговая сама распределяет их по обязательствам: сначала недоимки (если есть, а затем текущие обязательства.

Если на ЕНС не хватает денег на дату списания, то возникает недоимка и начисляются пени. Даже если вы переводили деньги на ЕНС, но они ушли на другие налоги — взносы будут считаться неуплаченными.

Как платить взносы при закрытии ИП

Если ИП прекращает деятельность в течение года, применяется принцип пропорциональности, установленный ст. 430 НК. Суть в том, что фиксированный взнос уменьшается пропорционально периоду существования ИП в году.

Чтобы рассчитать период, нужно взять время с даты регистрации (или с 1 января) до даты внесения записи о закрытии в ЕГРИП. Упрощенная формула расчета выглядит так: 57 390 / 12 × количество месяцев. ФНС допускает и более точный расчет — по дням. Он применяется, если нужно избежать копеечных расхождений.

Рассмотрим на примере. ИП закрыт 31 марта 2026 года. Период работы — три месяца: январь, февраль и март. Расчет: 57 390 / 12 × 3 = 14 347,5 ₽.

После закрытия ИП действует специальный срок уплаты взносов — 15 календарных дней с даты снятия с учета. Если не уложиться, возникает недоимка, начисляются пени и возможны требования от налоговой.

Дополнительный 1% при закрытии ИП рассчитывают и уплачивают аналогично.

Когда ИП может не платить взносы

Закон допускает периоды, когда предприниматель может временно не платить взносы. Это социально значимые ситуации, когда человек объективно не ведет деятельность. К таким случаям относятся:

уход за ребенком до 1,5 лет;

уход за инвалидом или пожилым человеком;

прохождение военной службы;

проживание с супругом-военнослужащим в местности без возможности работать;

незаконное уголовное преследование.

При этом освобождение действует только если ИП фактически не ведет деятельность, а также сообщил об этом в налоговую. В ведомство нужно подать соответствующее заявление и подтверждающие документы.

Какие ошибки допускают ИП при расчете взносов

Ошибка 1. Не уплачивают страховые взносы для ИП в 2026, если нет дохода

Оплата страховых взносов не зависит от того, заработал ИП что-то или нет. Страховые взносы привязаны к самому факту регистрации. Пока статус ИП активен — обязанность платить сохраняется.

Что важно понимать:

фиксированные взносы для ИП в 2026 году начисляют за каждый день существования;

отсутствие деятельности, нулевая отчетность или убытки не освобождают от уплаты;

даже если счет не используется и операций нет — долг все равно растет.

В итоге образуется задолженность, ежедневно начисляются пени, ФНС может списать деньги принудительно с расчетного счета, а при длительной неуплате возможна блокировка счетов.

Ошибка 2. Игнорируют дополнительный 1% свыше 300 000 для ИП в 2026 году

Предприниматели забывают, что при доходе свыше лимита возникает дополнительный взнос, считают его необязательным или второстепенным, откладывают расчет на потом и пропускают срок.

На практике ФНС автоматически получает данные о доходах по декларациям и банковским операциям, самостоятельно рассчитывает сумму 1% и выставляет требование об уплате.

Если уплаты нет, то происходит доначисление взноса, начисление пеней за каждый день просрочки.

Ошибка 3. ИП пропускают срок после закрытия

Типичный сценарий: ИП закрыли, расчетный счет закрыли, а деятельность прекратили. И на этом внимание к обязательствам заканчивается.

Но по закону на уплату взносов после закрытия дается всего 15 календарных дней. Если срок пропущен, автоматически образуется задолженность, начисляются пени, налоговая направляет требование. Также возможны списания с личных счетов ИП как физлица.

Самое неприятное — предприниматель может узнать о просрочке спустя месяцы, когда сумма долга уже выросла.

Ошибка 4. ИП неправильно считают доход для 1%

Ошибки возникают на разных налоговых режимах:

на ПСН берут фактический доход, хотя нужно учитывать потенциальный доход по патенту;

на УСН «доходы минус расходы» пытаются уменьшить базу для взносов на расходы;

при совмещении режимов путают, какие доходы учитывать.

В результате база для расчета 1% занижается, а сумма взноса считается меньше, чем должна быть. Дальше стандартная цепочка: ФНС выявляет расхождение, доначисляет взнос и добавляет пени.

Даже небольшая ошибка, например недоучтенные 100 000–200 000 ₽ дохода, приводит к дополнительным начислениям и лишним проверкам.

Ответы на вопросы

Кто и как устанавливает сумму страховых взносов для ИП?

Фиксированный размер ежегодно утверждается на федеральном уровне и рассчитывается по установленной методике, которая учитывает макроэкономические показатели. В частности, на размер влияет динамика МРОТ и общая нагрузка на пенсионную систему. Поэтому увеличение суммы из года в год — это не разовая мера, а системный процесс. Государство таким образом поддерживает устойчивость системы страхования и индексирует обязательства с учетом экономической ситуации.

За какой период нужно платить страховые взносы?

Сумма 57 390 ₽ установлена за полный календарный год — с 1 января по 31 декабря 2026 года. Если предприниматель работает весь год, он обязан уплатить ее полностью.

Но здесь есть важный нюанс: если ИП зарегистрировался или закрылся в течение года, сумма уменьшается пропорционально периоду фактического существования статуса. Это прямо следует из ст. 430 НК. При этом в расчетах используют либо помесячный подход, либо более точный — по дням.

Можно ли не платить взносы, если нет деятельности

Фиксированный платеж — это не налог с результата, а обязательный страховой взнос. Он обеспечивает:

формирование пенсионных прав;

сохранение страхового стажа;

доступ к медицинской системе;

Поэтому отсутствие дохода не влияет на обязанность. Единственный способ законно не платить — это либо закрыть ИП, либо подпасть под специальные случаи освобождения, прямо указанные в НК.

Когда лучше платить взносы — в конце года или частями?

С точки зрения закона — без разницы. Главное, чтобы к сроку деньги были на ЕНС.

Но на практике выгоднее платить в течение года:

можно равномерно уменьшать налог;

не возникает крупной разовой нагрузки;

снижается риск забыть или ошибиться.

Что будет, если не хватает денег на ЕНС?

Даже если вы переводили деньги на единый налоговый счет, это не гарантирует, что страховые взносы считаются уплаченными. Если на дату списания денег недостаточно или они ушли на другие налоги, то возникает недоимка.

Дальше автоматически начисляются пени, может прийти требование и возможны меры взыскания. Поэтому важно не просто пополнить ЕНС, а контролировать остаток и распределение.

Нужно ли отдельно платить пенсионные и медицинские взносы?

Нет, отдельно платить не нужно. ИП перечисляет одну сумму на ЕНС, а налоговая сама распределяет деньги на пенсионное страхование и на медицинское страхование. Разделение существует внутри системы, но не в платежах предпринимателя.

Что делать, если ошиблись в расчете взносов?

Если обнаружили ошибку, лучше не ждать требований от налоговой. Просто доплатите недостающую сумму как можно раньше, а при необходимости подайте уточненную декларацию. Это позволит сократить сумму пеней и снизит риск претензий

Игнорирование ошибки почти всегда приводит к доначислениям и дополнительным расходам.

Нужно ли платить 1%, если доход чуть больше 300 000 ₽?

Да, даже если превышение минимальное, даже 10 000 ₽. Сумма может быть небольшой, но обязанность возникает в любом случае. И именно такие мелочи чаще всего забывают, что приводит к пеням и требованиям.

Можно ли уменьшить налог на сумму взносов?

Да, и это один из ключевых инструментов оптимизации:

на УСН «доходы» налог можно уменьшить на всю сумму уплаченных взносов вплоть до нуля, если нет сотрудников;

на УСН «доходы минус расходы» взносы учитываются в расходах;

на ПСН стоимость патента можно уменьшить на взносы.

Учитываются только фактически уплаченные суммы. Просто начисленные, но не перечисленные взносы налог не уменьшают.

Нужно ли платить страховые взносы, если ИП фактически не работает, но не закрыт?

Да, нужно.Пока ИП числится в реестре взносы продолжают начисляться ежедневно, а обязанность по уплате сохраняется в полном объеме. При этом отсутствие операций не имеет значения. В результате за период простоя формируется долг, о котором предприниматель часто узнает уже постфактум.

Единственные законные варианты не платить официально закрыть ИП или оформить освобождение (если есть основания и подтверждающие документы).