Предприниматели, только начинающие свой бизнес, могут выбрать общий или специальный налоговый режим, в том числе упрощенную систему налогообложения. УСН — самый популярный из налоговых режимов. Его применяют ИП, так как он сокращает количество налогов, которые пришлось бы платить при ОСН. В статье рассмотрим, какие налоги входят в УСН, платит ли ИП НДФЛ за себя при УСН, на каких условиях уплачивать НДС и другие нюансы на упрощенке.

Оглавление

На каких условиях применяют УСН

ИП вправе выбрать УСН с момента регистрации. Для этого начинающий предприниматель подает уведомление вместе с документами на регистрацию или в течение 30 календарных дней после нее. Когда сроки вышли, ИП на другом налоговом режиме может перейти на УСН с начала года, если успеет подать уведомление до 31 декабря. Уведомление можно составить в произвольной форме или заполнить форму, которую рекомендовала ФНС.

В 2025 году в налоговый кодекс внесли изменения, которые коснулись и упрощенки. Подробнее в статье «Как работать на УСН с 2025 года: обзор изменений Налогового кодекса».

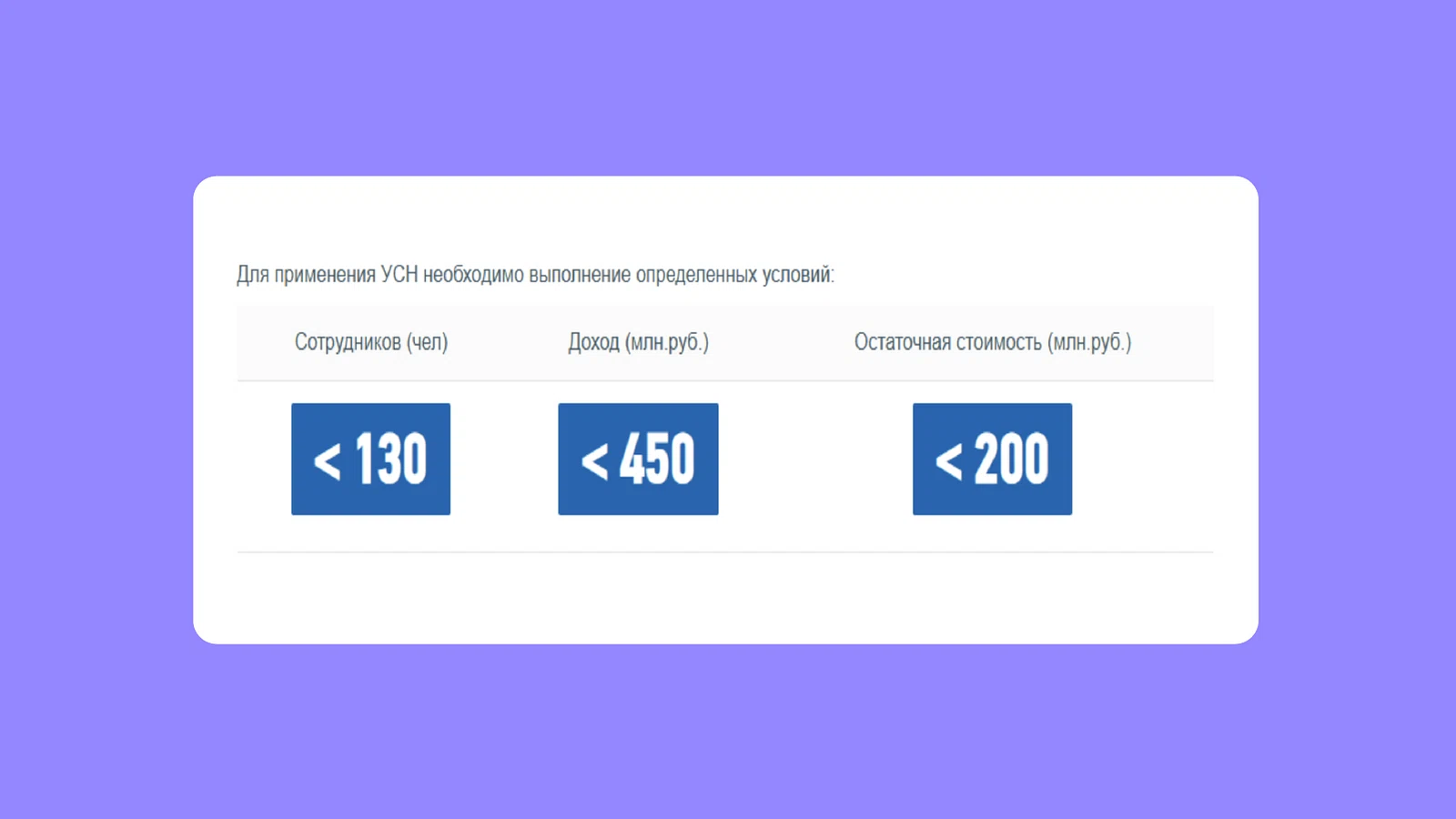

Чтобы выбрать или перейти на УСН, предприниматели должны отвечать трем основным критериям. Они касаются количества работников, дохода и остаточной стоимости. Доходы индексируют на коэффициент-дефлятор.

Подробнее ознакомиться обо всех налоговых режимах, которые может использовать ИП, читайте в отдельной статье.

Зачем выбирать упрощенку в качестве специального налогового режима?

ИП, которые только начинают свой бизнес, такой формат уплаты налогов удобен. Этот режим сокращает количество налогов, которые платят на общей системе.

На упрощенке не надо платить:

НДФЛ за себя, а именно с доходов от бизнеса ИП;

налог на имущество с объектов, которые ИП использует в предпринимательской деятельности (п. 3 ст. 346.11 НК);

НДС, если доходы за прошлый календарный год не превысили в сумме 60 млн руб.

Однако в исключительных случаях платить эти налоги придется. К примеру, предприниматели обязаны платить налог на доходы физических лиц с заработной платы работников.

Как ИП платит единый налог на УСН

ИП, которые ведут свой бизнес на УСН, платят единый налог (п. 1 и 2 ст. 346.18 НК). Предприниматели могут выбирать объект налогообложения: с доходов или разницы между доходами и расходами.

Важно:

Изменить объект налога можно только в следующем году. Для этого налогоплательщики письменно уведомляют об этом ФНС до 31 декабря.

Вопрос: Можно ли ИП на УСН платить налог раз в год?

Нет, нельзя. ИП вместо налога на доходы физлиц обязан платить налог при УСН ежеквартально. При этом декларацию он сдает один раз в год. Таким образом, единый налог на упрощенке перечисляют четыре раза в год: тремя авансовыми платежами и выплатой по итогам года (п. 3, 4 и 7 ст. 346.21 НК).

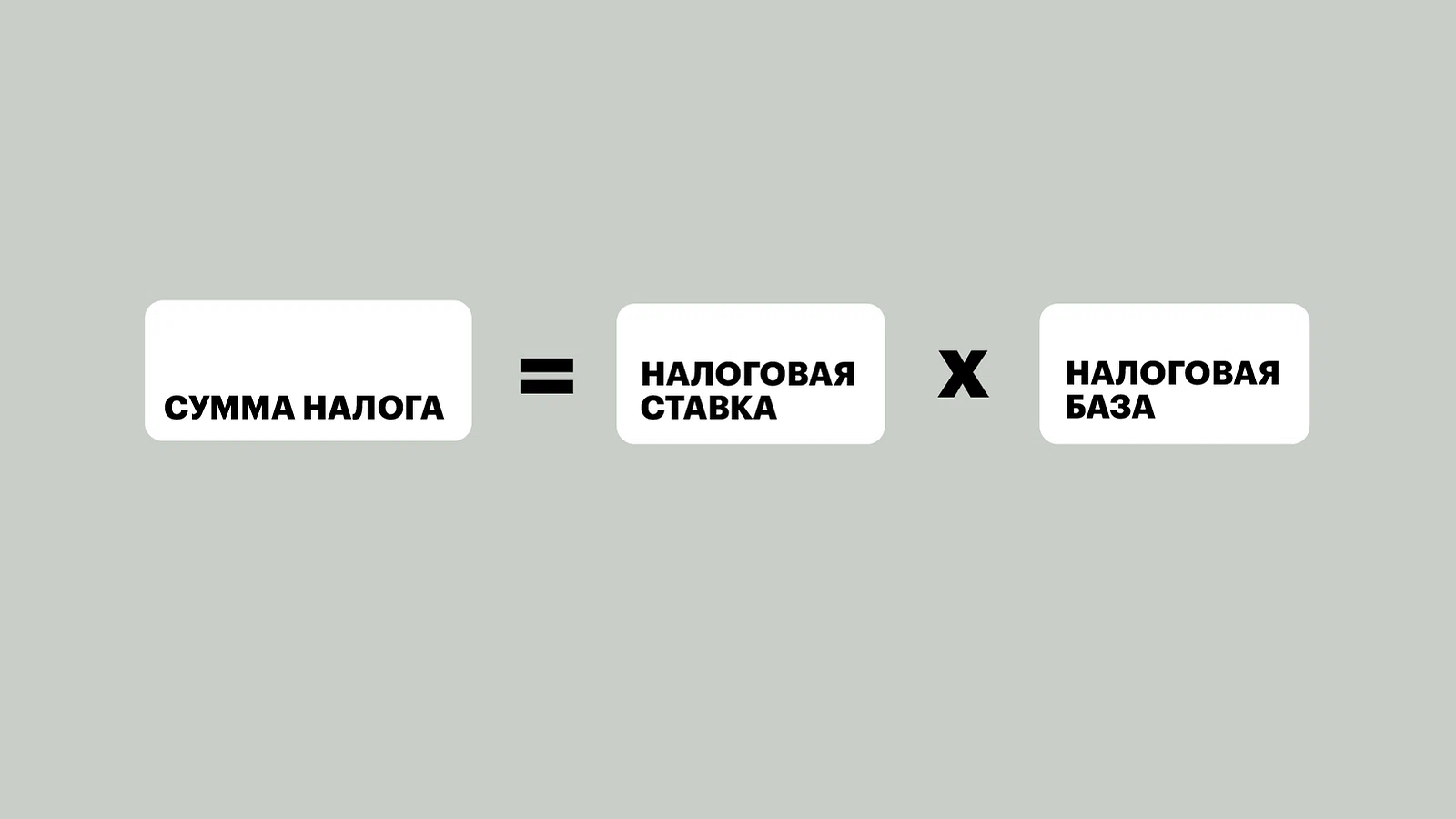

Налог рассчитывают по формуле, где сумму налога можно получить, если умножить налоговую ставку на налоговую базу.

Налоговые ставки закрепили в ст. 346.20. НК. Подробнее в таблице.

Объект «Доходы» | Объект «Доходы минус расходы» |

|---|---|

6% — ставка Может быть снижена до 1% с учетом регионального законодательства. В расчёт платежа за первый квартал принимают доходы за квартал, за полугодие — доходы за полугодие и т. д. | 15% — ставка Регионы вправе применять дифференцированные ставки налога в диапазоне 5-15%. Сниженная ставка действует для всех плательщиков налога или может применяться в отношении конкретных категорий лиц. В расчет налога входит доход, который уменьшают на сумму расхода. Для ИП действует правило минимального налога: если по итогам года сумма налога меньше 1% полученных за год доходов, платят минимальный налог в размере 1% от полученных доходов. 0% ставку устанавливают ИП, которые впервые зарегистрировались и осуществляли деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению. В 2019 году к этому перечню добавили услуги по предоставлению мест для временного проживания. |

Налоговая база тоже зависит от объекта налогообложения.

Объект «Доходы» | Объект «Доходы минус расходы» |

|---|---|

В налоговую базу входят все доходы ИП | Разница доходов и расходов ИП |

Доходы и расходы рассчитывают нарастающим итогом с начала года. При выборе объекта «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то платят налог в размере 1% от фактического дохода. Как это работает, рассмотрим на примере.

Пример расчета авансового платежа при объекте «доход минус расход»

Доход от бизнеса предпринимателя составил — 30 000 000 р., расходы — 28 500 000 р.

Налоговая база: 30 000 000 — 28 500 000 = 1 500 000 р.

Общая сумма налога: | Сумма минимального налога: |

|---|---|

1 500 000 * 15% = 225 000 р. | 30 000 000 * 1% = 300 000 р. |

Заплатить придется сумму — 300 000 р., а не 225 000 р., так как минимальный налог получился больше рассчитанного в общем порядке.

ИП платят налог и авансовые платежи по месту жительства.

Правила уплаты налога:

Перед тем как внести авансовые платежи, подать уведомление в налоговую. Сроки в 2026 г. — 25.04.2026, 25.07.2026, 27.10.2026. Уведомление о налоге за год подавать не нужно.

Внести авансовые платежи. Сроки: 28.04.2026, 28.07.2026, 28.10.2026.

Заполнить и подать декларацию по УСН. Срок: не позднее 25 апреля года, который следует за истекшим налоговым периодом.

Внести налог за 2026 год. Срок: 28.04.2027.

Если последний день срока уплаты налога или авансового платежа приходится на выходной или нерабочий праздничный день, заплатить налог можно в ближайший следующий за ним рабочий день.

Оплатить налог можно в банке, по квитанции для безналичной оплаты, сформировать платежное поручение. Можно перейти на сайт налоговой и воспользоваться специальным сервисом «Уплата налогов и пошлин».

Если налогоплательщик прекращает работать на УСН и переходит на другой налоговый режим, он должен подать декларацию не позднее 25-го числа следующего месяца, после месяца, в котором прекращена предпринимательская деятельность по УСН. Это закреплено в п. 2 ст. 346.23 НК.

Дату окончания деятельности предприниматель должен указать в уведомлении о прекращении деятельности на УСН, которое нужно сдать в течение 15 рабочих дней после этой даты.

Хотите не пропустить ни одного налогового обязательства на УСН? Скачайте наш исчерпывающий чек-лист — ваш надежный помощник в учёте и оплате налогов!

Чек-лист налоговых обязательств ИП на УСН: не упустите важное и платите налоги вовремя

Надо ли ИП платить НДС на УСН

С 2026 года индивидуальные предприниматели на УСН тоже становятся плательщиками НДС.

Однако некоторые ИП освобождены от уплаты налога. Если доходы от бизнеса ИП не превысили 60 млн руб., то налогоплательщик может не платить налог. Это касается как прошедшего, так и текущего года. Также от налога освобождают вновь зарегистрированных предпринимателей.

Если ИП на УСН осуществляет операции, которые не являются объектом налогообложения НДС или же они не облагаются этим налогом, то предприниматель не обязан исчислять и уплачивать НДС в бюджет. Об этом говорят статьи 146 и 149 НК. Например, к операциям, которые не облагаются НДС, относят образовательные услуги, если их оказывают ИП по основным и дополнительным образовательным программам. ИП вправе осуществлять образовательную деятельность.

Освобождают от налога автоматически, то есть плательщику не нужно дополнительно уведомлять об этом налоговую службу.

По вопросам уплаты НДС на упрощенке есть методические рекомендации, которые налоговая разместила на своем официальном сайте. В методичке подробно рассказано, когда у плательщиков налога возникают или не возникают обязанности платить НДС, по каким ставкам, операциям и т. д.

Надо ли ИП платить НДФЛ на УСН

За себя ИП на НДФЛ не платит. Это закреплено в п. 3 ст. 346.11 НК.

Но если от бизнеса ИП получает дивиденды и доходы, которые облагаются НДФЛ по ставке 9 и 35 процентов, то ИП обязан уплатить этот налог. Также предпринимателей как налоговых агентов не освобождают от уплаты НДФЛ с зарплаты работников и вознаграждений по ГПД на исполнителей.

Дополнительно можете ознакомиться с материалом «Как рассчитать НДФЛ с дохода нерезидента — удаленщика».

Какие еще налоги платят ИП на упрощенке

На основе информации выше, получается, что ИП на УСН не платят НДФЛ за себя и налог на имущество с недвижимости, которую использует в бизнесе. Остальные налоги и страховые взносы предприниматели-упрощенцы уплачивают также, как и на ОСН. Подробнее о налогах ИП в таблице.

Налог | Условия | Основания |

|---|---|---|

Налог на прибыль | ИП выступает в качестве налогового агента | п. 1 ст. 310 НК |

Налог на имущество | ИП платит налог, если имущество не используется в бизнесе или имущество включили в специальный перечень торгово-офисной недвижимости, которую облагают налогом по кадастровой стоимости. От ФНС приходит уведомление. | ст. 374, 346.11 и 378.2 НК, письмо ФНС от 17.02.2020 № БС-4-21/2741 |

Транспортный налог | Если транспорт зарегистрирован на ИП, то налог на транспорт платить нужно. Налог платят по уведомлению из ФНС. | ст. 357 НК |

Земельный налог | Если у предпринимателя есть земельные участки в собственности, на праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, то он платит налог по уведомлению ФНС. Не важно, личное пользование землей осуществляет ИП или в предпринимательских целях. | ст. 388 НК |

Туристический налог | Местный налог, его установили НПА муниципалитетов Москвы, Санкт-Петербурга, Севастополя и федеральной территории «Сириус». С 2026 года его обязаны платить, в том числе, ИП на УСН, которые предоставляют услуги по предоставлению мест для временного проживания в средствах размещения. Это отели, гостиницы, хостелы и т. д. | |

Акцизы | ИП платит налог, если осуществляет операции с подакцизными товарами, которые не связаны с их производством. Иначе применять УСН нельзя. | |

Налог на добычу полезных ископаемых | НДПИ платят предприниматели на УСН, которые пользуются общераспространенных полезных ископаемых, но не добывают и не реализуют их. Это важный момент, если ИП занимаются добычей ископаемых, то применять УСН не смогут. | п. 1 ст. 334, пп. 8 п. 3 ст. 346.12 НК |

Как платить страховые взносы на упрощенке

Спецрежим УСН на оплату предпринимателями страховых взносов не влияет.

На упрощенке ИП начисляют взносы:

с выплат работникам — страховые взносы на обязательное пенсионное страхование, на обязательное медицинское страхование, по временной нетрудоспособности и на страхование от несчастных случаев на производстве — в общем порядке;

за себя — страховые взносы на пенсионное и медстрахование.

Страховые взносы ИП начисляют на выплаты:

работникам по ТД;

руководителю организации как единственному участнику независимо от наличия трудового договора с ним;

исполнителям по ГПД на выполнение работ, оказание услуг;

и т. д.

Взнос на обязательное пенсионное и медицинское страхование зависит от годового дохода ИП. Если сумма меньше 300 тыс. руб. в год, то рассчитывать сумму страхового взноса нужно по формуле:

Фиксированный взнос на ОПС и ОМС = годовой взнос: 12 месяцев × количество календарных месяцев в периоде, за который рассчитываются взносы

Минимальный взнос за 2025 год составит — 57 390 руб. (п. 1.2 ст. 430 НК).

Если годовой доход ИП превысил 300 тыс. руб., платят два вида взносов:

в фиксированной сумме, то есть 57 390 руб. В нее входят пенсионные и медицинские взносы;

пенсионные взносы с дохода свыше 300 000 руб. Размер пенсионных взносов — 1 процент с превышения 300 000 руб. Максимальная сумма пенсионных взносов — 300 888 руб. за 2026 год.

Добровольные взносы ИП платят на случай болезни и материнства. Если ИП заплатит добровольные взносы в текущем году, при наступлении в следующем году страхового случая ИП получит право на пособия из СФР — больничные, декретные, по уходу за ребенком до 1,5 лет.

Чтобы получать социальную поддержку из СФР, предприниматель обязан зарегистрироваться в качестве добровольного страхователя. В территориальное отделение СФР по месту жительства предприниматель должен предъявить паспорт и подать заявление. Если заявление подает уполномоченное лицо, фонд потребует доверенность.

Если ИП не уплатил или не полностью внес страховые взносы, СФР снимет ИП с учета как добровольного страхователя. Правоотношения СФР и ИП с этого момента прекратятся.

За информацией о том, как рассчитать налог на страховые взносы, можно обратиться в ФНС.

ИП на УСН платит единый налог по УСН вместо НДФЛ, НДС и налога на имущество. Ставка зависит от объекта: 6% с доходов (может быть снижена до 1% региональными законами) или 15% с доходов минус расходы (регионы могут снижать до 5%). Дополнительно ИП платит фиксированные страховые взносы и 1% с доходов свыше 300 000 ₽ в год.

Авансовые платежи по УСН перечисляют до 28 числа месяца, следующего за отчетным кварталом: 28 апреля, 28 июля, 28 октября. Итоговый налог за год уплачивают до 28 апреля следующего года. Декларация по УСН подается раз в год до 25 апреля.

ИП может выбрать УСН с момента регистрации, подав уведомление вместе с документами на регистрацию или в течение 30 календарных дней после нее. Когда сроки вышли, ИП на другом налоговом режиме может перейти на УСН с начала года, если успеет подать уведомление до 31 декабря.

ИП на УСН освобожден от НДС в общем случае — это одно из главных преимуществ упрощенки. Исключения: при импорте товаров (уплата на таможне), при выставлении счета-фактуры с НДС по ошибке (налог придется заплатить), при аренде госимущества (как налоговый агент).