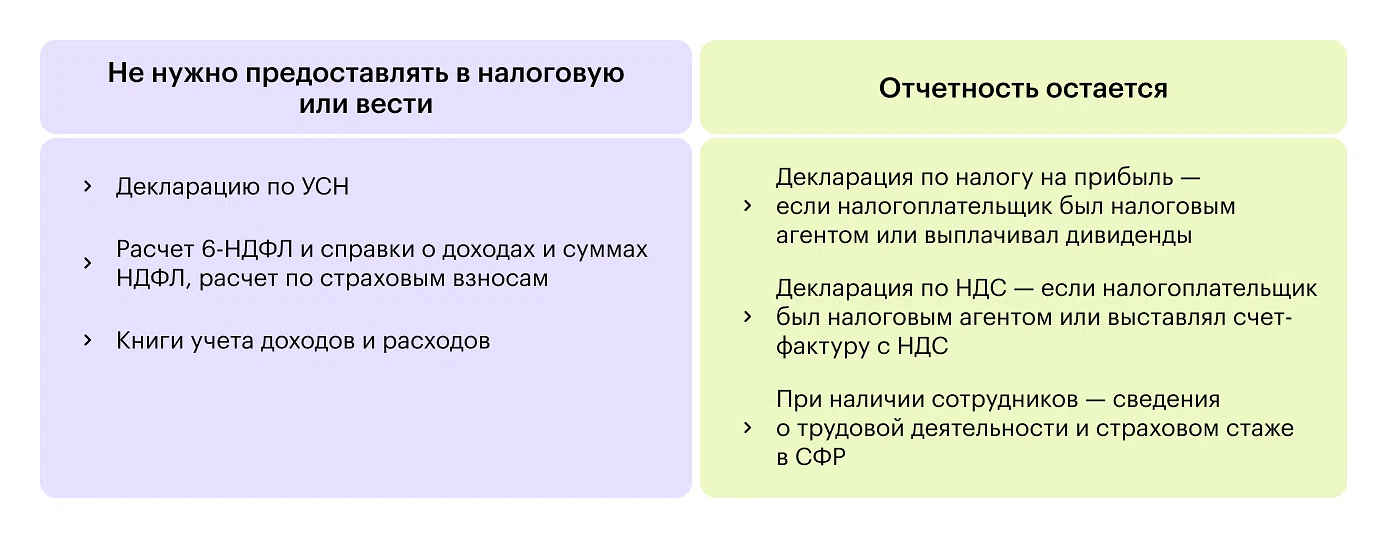

Автоматизированная упрощенная система налогообложения (АУСН) в 2026 году становится для многих предпринимателей способом избежать уплаты НДС и сдать налоговую отчетность. Но режим подходит только микробизнесу с доходом до 60 млн ₽ и штатом до 5 человек. В этом материале — все об условиях, налогах и процедуре перехода на АУСН для ИП и ООО.

Оглавление

Почему переход на АУСН для ИП с 2026 года стал таким заманчивым

Главный фактор, который сделал автоматизированную упрощенную систему налогообложения, предпочтительнее для бизнеса — налоговая реформа. По реформе с 2026 года ввели обязанность по уплате НДС для большей части упрощенцев. Раньше порог освобождения от НДС на УСН составлял 60 млн ₽. Теперь его поэтапно снижают с 60 до 10 млн ₽. Подробнее о снижении НДС, читайте в статье.

Если ваш доход на УСН превышает 20 млн ₽ в 2026 году, вы автоматически становитесь плательщиком НДС. Для большинства это означает дополнительный налог и плюс повышение страховых взносов для МСП до 30%. В этой ситуации АУСН, где НДС нет вовсе, а страховые взносы отсутствуют, выглядит очень привлекательным решением.

Федеральный закон от 25.02.2022 № 17-ФЗ также не допускает повышать налоговые ставки или уменьшать предельный размер доходов. А значит до конца действия эксперимента можно не переживать об ухудшении условий. Это еще один фактор, который делает АУСН заманчивым налоговым режимом.

Интересно! По данным ФНС на АУСН в феврале 2026 года находится 360 тысяч плательщиков. Это в 10 раз больше, чем за предыдущие года.

Кто может применять АУСН в 2026 году

АУСН — это налоговый режим, при котором предприниматель освобождается от отчетности и страховых взносов за сотрудников. Всю работу по расчету налога берет на себя ФНС. Налоговая автоматически получает данные о доходах через онлайн-кассы и банки, после чего, в зависимости от выбранного объекта — «Доходы» или «Доходы минус расходы», формирует сумму налога к уплате за месяц.

Автоматизированную систему налогообложения могут применять ИП и ООО. При этом совмещать АУСН и любые другие налоговые режимы нельзя. Условия применения АУСН в 2026 году не изменились:

регион.

В регионе, где находится юридическое лицо или проживает физическое лицо, должно быть разрешено применять АУСН. Изначально, с 2022 года, налоговый режим тестировали всего в 4 регионах: Москва, Московская область, Калужская область и Татарстан. Но позже присоединились и другие регионы. Проверить актуальный перечень регионов можно на сайте ФНС;

лимит годового дохода.

Применять АУСН запрещено тем предпринимателям и компаниям, чей общий доход оказался больше 60 млн ₽. При этом проверяются два периода: весь прошлый год перед переходом на АУСН и период с 1 января текущего года (п. 23 ч. 2 ст. 3 Закона об АУСН);

численность сотрудников.

Для применения АУСН есть ограничения по штату: в среднем не более 5 работников за налоговый период (п. 28 ч. 2 ст. 3 Закона об АУСН). Сам ИП в расчет этого лимита не входит;

остаточная стоимость основных средств не более 150 млн ₽.

Только для организаций. Для ИП такого ограничения нет;

безналичный расчет.

Зарплата и любые другие выплаты физическим лицам должны быть исключительно в безналичной форме;

требования к банковским счетам.

Все расчетные счета должны быть открыты только в банках из специального перечня ФНС. Наличие счетов в банках не из перечня не допускается. Перед переходом на АУСН их необходимо закрыть. Перечень разрешенных банков есть на сайте ФНС.

Выше мы перечислили основные условия перехода на АУСН в 2026 году, но полный список требований можно найти в ст. 3 Федерального закона об АУСН. В статье перечислили запрещенные виды деятельности для АУСН 2026 году.

Какие платежи и налоги на АУСН в 2026 году

Налоги. Налогоплательщик может самостоятельно выбрать объект налогообложения. Его разрешено менять раз в год. До 31 декабря нужно уведомить ФНС о своем намерении, чтобы с 1 января следующего года применять уже другую схему. Подать уведомление позже или изменить объект в течение года невозможно.

Таблица. Налогообложение АУСН в 2026 году

Объект налогообложения | Налоговая ставка | Особые условия |

|---|---|---|

«Доходы» | 8% | Налог начисляется на всю сумму поступлений. |

«Доходы минус расходы» | 20% | Налог считается с разницы между доходами и расходами. Важно: установлен минимальный налог — 3% от суммы доходов. Даже если расходы большие и налог по ставке 20% оказывается меньше 3% от доходов, уплатить придется именно эту минимальную сумму. |

Важно! Розничная торговля АУСН для ИП в 2026 году доступна, но, если ИП зарегистрирован в Москве, важно помнить про торговый сбор. Про этот сбор мы ранее писали в одной из статей.

Если с объектом «Доходы» все понятно, то при втором объекте возникает часто путаница с минимальным налогом в 3%. Покажем на примере, как его рассчитывают. Например, у бизнеса доходы: 900 000 р., а расходы: 870 000 р. Расчет:

Налоговая база = 900 000 — 870 000 = 30 000 р.

Налог по основной ставке 20% = 30 000 × 20% = 6 000 р.

Минимальный налог (3% от доходов) = 900 000 × 3% = 27 000 р.

Сравниваем две суммы. Налог по ставке 20% (6 000 р.) оказался меньше минимального (27 000 р.). Следовательно, к уплате подлежит минимальный налог — 27 000 р.

Важно! Налоговая самостоятельно рассчитывает налог, поэтому самостоятельно предпринимателю или организации не придется заморачиваться с расчетами.

Взносы на травматизм. На АУСН взносы на травматизм по-прежнему единственные, которые надо платить. Их сумма не зависит от фонда оплаты труда или присвоенного класса профессионального риска. Тариф единый и одинаковый для всех. Ежегодно он индексируется, в 2026 году взнос составляет — 2 959 ₽ в год (постановление Правительства № 1729 от 01.11.2025).

Эти взносы не входят в состав Единого налогового платежа. Их необходимо перечислять отдельно, напрямую по реквизитам своего территориального отделения СФР. Платить нужно ежемесячно по 246,58 ₽ до 15-го числа каждого месяца включительно.

ИП без сотрудников не платит взносы на травматизм, а вот юридическое лицо обязано в любом случае. Так как даже если у юридического лица нет сотрудников, в нем всегда есть руководитель, за которого надо делать взносы на травматизм.

Изменения АУСН с 2026 года заключаются в том, что ИП, который параллельно с основной деятельностью занимается частной практикой — например, работает, как арбитражный управляющий или патентный поверенный, теперь должен платить страховые взносы.

До 2026 года такие ИП пользовались полным освобождением от уплаты фиксированных страховых взносов. Теперь для них введена новая обязанность: уплачивать 1% на пенсионное страхование с дохода, полученного именно от частной практики. При этом взнос взимается только с суммы, превышающей 300 000 ₽ в год (ч. 1.5 ст. 430 НК).

Взносы на травматизм и налог от деятельности на автоматической системе налогообложения — это единственные платежи у бизнеса.

Как перейти на АУСН в 2026 году

Предлагаем пошаговую инструкцию, с которой переход на АУСН в 2026 году пройдет для вас без проблем. Переход на АУСН для ООО в 2026 году не отличается по порядку от перехода ИП. Алгоритм общий.

Шаг 1. Убедитесь, что бизнес соответствует критериям

Перед подачей уведомления важно проверить, попадает ли ваша компания или ИП под условия налогового режима. Основные требования мы уже детально разобрали ранее — это годовой доход до 60 млн ₽, штат не более 5 человек и остаточная стоимость ОС в пределах 150 млн ₽ для организаций.

Также нужно учитывать и прямые запреты, перечисленные в ст. 3 Закона ФЗ об АУСН, например, наличие филиалов или обособленных подразделений, трудоустройство сотрудников-нерезидентов, ведение деятельности в сферах, подпадающих под исключения. Полный перечень ограничений лучше сверить с Законом.

Шаг 2. Разберитесь с расчетами

При АУСН налоговая самостоятельно взаимодействует с банками. Поэтому все счета, которые использует бизнес, должны быть открыты в кредитных организациях из утвержденного перечня. В него входят, например, Сбербанк, Т-Банк, Альфа-Банк, ВТБ. Если у вас открыты счета в банках, не входящих в этот список, их придется закрыть до момента перехода. Иначе налоговая просто не сможет получать данные, и применять режим будет невозможно.

Шаг 3. Выберите дату и объект налогообложения

Момент перехода зависит от того, на каком налоговом режиме вы находитесь сейчас. Сроки перехода на АУСН из других налоговых режимов есть на изображении.

Параллельно с датой нужно выбрать один из двух объектов налогообложения. От этого будет зависеть ставка.

Шаг 4. Подайте заявление

Переход на АУСН оформляют только в электронном виде. Сделать это можно двумя способами:

через личный кабинет налогоплательщика на официальном сайте ФНС. На сайте необходимо заполнить стандартную форму;

через интернет-банк вашей кредитной организации, если она предоставляет такую возможность.

Узнайте, как ИП и ООО смогут без ошибок перейти на новую автоматизированную упрощённую систему налогообложения в 2026 году — скачайте наше подробное пошаговое руководство!

Пошаговое руководство по успешному переходу на АУСН в 2026 году

Отдельно уведомлять налоговую о прекращении применения старого режима не надо. Факт подачи уведомления на АУСН — основание для снятия с учета по прежней системе.

Если вы перешли на АУСН не с начала года, а, например, с апреля, то в течение следующих 12 месяцев вы не сможете добровольно вернуться на другой налоговый режим. Исключение только одно — если вы нарушите условия АУСН и будете автоматически сняты с учета.

До 2025 года применять автоматизированную упрощенку не могли те, кто работал по посредническим договорам — комиссии, поручения или агентским соглашениям. Так как маркетплейсы выступают в роли агентов, а продавцы — в роли принципалов, они попадали под запрет. Но с 1 января 2025 года произошли изменения, по которым продавцы, реализующие товары через электронные площадки, могут переходить на АУСН. Запрет сохранился только для самих посредников — агентов, комиссионеров и поверенных.

Маркетплейсы могут подключаться к системе ФНС в качестве партнеров и передавать данные о выручке продавца с реализованных товаров и сведения о суммах удержанной комиссии. Для налогового учета действует правило: доходом считается полная стоимость реализованных товаров, включая комиссию маркетплейса. Налог начисляется именно на эту сумму, а не на ту, что фактически поступила на счет после вычета вознаграждения площадки.

Что выгоднее для бизнеса — УСН или АУСН

Какой налоговый режим выбрать бизнесу — УСН или АУСН, зависит от нескольких критериев — дохода, количества сотрудников, готовности платить НДС. Ниже разберем, когда лучше выбрать УСН, а когда — АУСН.

Выбирайте АУСН

У вас небольшой бизнес. Выручка вашего бизнеса не превышает 60 млн ₽. Находясь на УСН и имея доходы свыше 20 млн ₽, вы автоматически станете плательщиком НДС в 2026 году. Подробнее о налоговой реформе, читайте в статье. На АУСН вы освобождены от НДС и можете об этом не переживать до конца действия экспериментального режима.

Вы не хотите вести отчетность. АУСН создана для тех, кто не хочет вести отчетность. Никаких деклараций, никаких расчетов по взносам — налоговая ежемесячно присылает готовую сумму к уплате на основе данных из банка и онлайн-кассы.

Хотите сэкономить на страховых взносах. Главное преимущество АУСН перед УСН — нулевые страховые взносы за сотрудников. Если у вас работают 4–5 человек с официальной зарплатой, экономия на взносах очень выгодное решение.

Ваши контрагенты — физические лица или компании без НДС. Если вашим покупателям не нужен «входящий» НДС к вычету, то освобождение от него на АУСН не является недостатком.

Выбирайте УСН

Ваш доход менее 20 млн ₽. В этом случае на УСН вы также освобождены от НДС, но ставка налога ниже — 6% против 8% на АУСН. Но помните, о поэтапном снижении лимита доходов для НДС. Об этом мы писали в одной из статей ранее.

У вас больше 5 сотрудников или доход более 60 млн ₽. Вы просто не имеете права применять АУСН.

Контрагентам необходим входящий НДС. Крупные компании на общей системе налогообложения заинтересованы в получении счетов-фактур с НДС, чтобы заявлять налог к вычету. Работая на АУСН, вы не можете выставить такой документ.

Подробнее про УСН вы сможете прочитать в статье.

Ответы на вопросы

Что такое АУСН и чем она отличается от обычной УСН?

АУСН — это экспериментальный налоговый режим, при котором ФНС автоматически рассчитывает налог на основе данных из банка и онлайн-кассы. Предприниматель освобожден от сдачи деклараций и уплаты страховых взносов за сотрудников (кроме взносов на травматизм). В отличие от УСН, на АУСН нет обязанности платить НДС, но и ставки налога выше: 8% («Доходы») и 20% («Доходы минус расходы»).

Кто может применять АУСН в 2026 году?

Основные критерии:

доход не более 60 млн ₽ в год;

средняя численность сотрудников — не более 5 человек;

остаточная стоимость основных средств для ООО — не более 150 млн ₽;

все расчетные счета открыты только в банках из специального перечня ФНС;

бизнес зарегистрирован в регионе, где действует эксперимент (актуальный список — на сайте ФНС).

Какие налоги и взносы платит бизнес на АУСН?

Налог — ежемесячно по ставке 8% (объект «Доходы») или 20% (объект «Доходы минус расходы»). При объекте «Доходы минус расходы» действует минимальный налог — 3% от доходов.

Взносы на травматизм — фиксированная сумма 2 959 ₽ в год (246,58 ₽ в месяц). Платится отдельно от налога в СФР.Страховые взносы за сотрудников (на пенсионное, медицинское и социальное страхование) на АУСН отсутствуют.

Как перейти на АУСН в 2026 году?

Переход возможен только в электронном виде через личный кабинет ФНС или уполномоченный банк. Алгоритм:

Убедиться, что бизнес соответствует всем критериям.

Закрыть счета в банках, не входящих в перечень ФНС.

Выбрать дату перехода (с начала месяца, квартала или года в зависимости от текущего режима) и объект налогообложения.

Подать уведомление.

Что выгоднее — УСН или АУСН?

АУСН выгоден, если доход бизнеса превышает 20 млн ₽ (иначе на УСН придется платить НДС), вы хотите сэкономить на страховых взносах и избежать отчетности, а вашим клиентам не нужен входной НДС.

УСН выгоднее, если доход менее 20 млн ₽ (нет НДС, а ставка ниже — 6% или 15%), у вас больше 5 сотрудников или доход превышает 60 млн ₽, либо контрагентам необходимы счета-фактуры с НДС.

Можно ли совмещать АУСН с другими налоговыми режимами?

Нет, совмещать АУСН с любыми другими режимами (УСН, патент, ОСНО) запрещено законом.

Что будет, если нарушить условия АУСН?

При превышении лимита дохода, численности сотрудников или других требований налоговая автоматически снимет бизнес с учета по АУСН. В этом случае придется перейти на другой режим (обычно на УСН или ОСНО) и уплатить налоги за весь период с начала года по правилам этого режима.

Обсуждение 2