Премии относятся к стимулирующим выплатам (ч. 1 ст. 129 ТК). Премиальная часть зарплаты мотивирует работать эффективнее и стремиться к высоким результатам. В статье разбираем вопросы выплаты и налогообложения премий. Узнайте, облагается ли премия НДФЛ, как ее прописать в трудовом договоре и сколько процентов от зарплаты составляет премия.

Оглавление

Какие бывают премии

Закон подробно не регулирует премии. Все зависит от того, как прописаны правила премирования в локальных актах компании. Поэтому премии могут быть:

регулярными или единовременными;

стимулирующими или поощрительными;

производственными или непроизводственными — социальными.

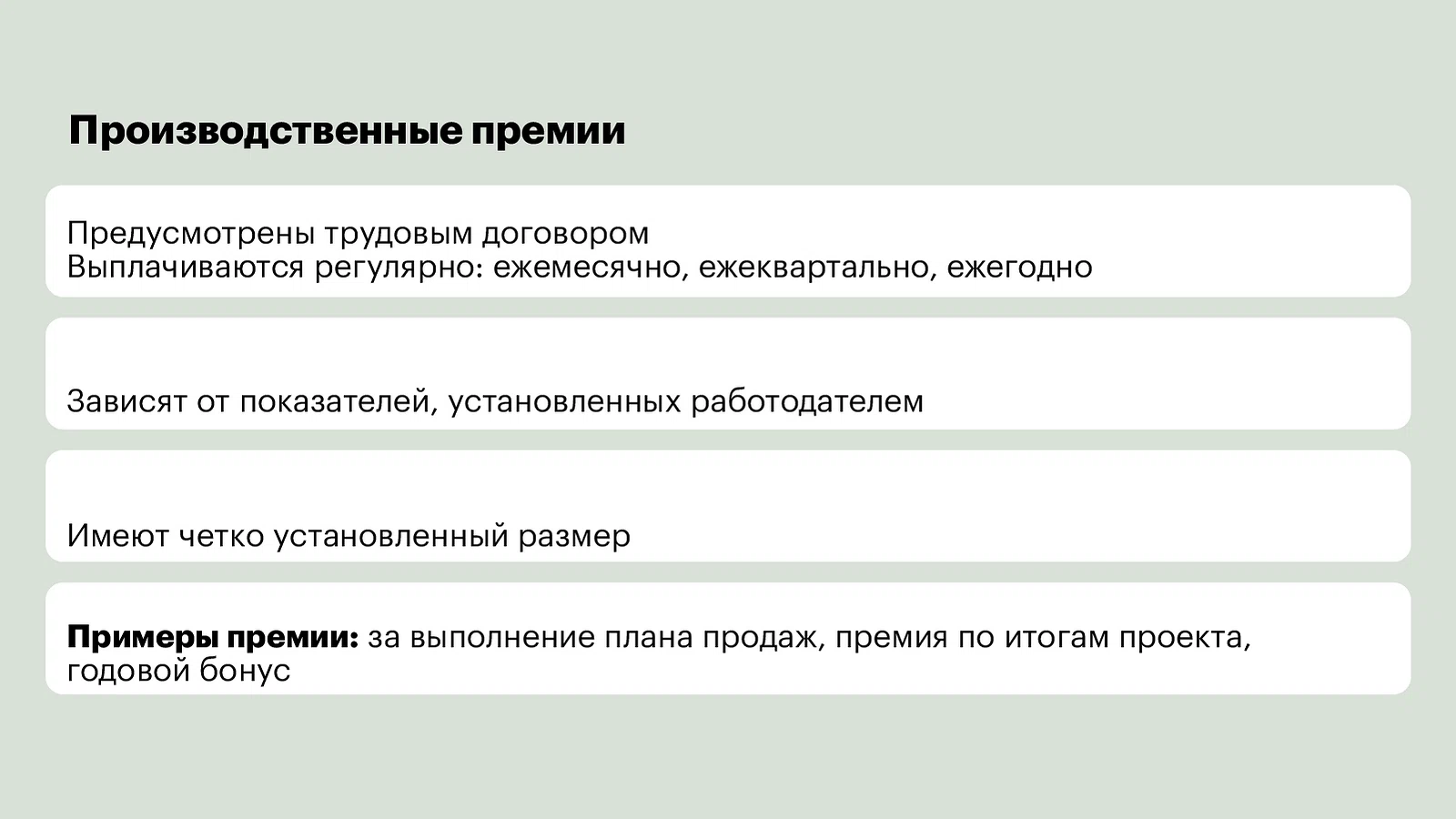

Производственные премии входят в систему оплаты труда. Это прямое вознаграждение за труда. Его выплачивают на основании конкретных показателей и условий премирования, разработанных в компании. Например, в процентах от оклада. Чаще всего у производственных премий есть четкая периодичность: раз в месяц, в квартал, в год. Пример выплат, которые входят в систему оплаты труда: премии за выполнение плана продаж, премия по итогам сдачи проекта, годовой бонус за достижение поставленных целей.

Реже производственные премии могут быть разовыми. Например, за профессиональные достижения, многолетнюю добросовестную работу, выполнение срочного и важного задания.

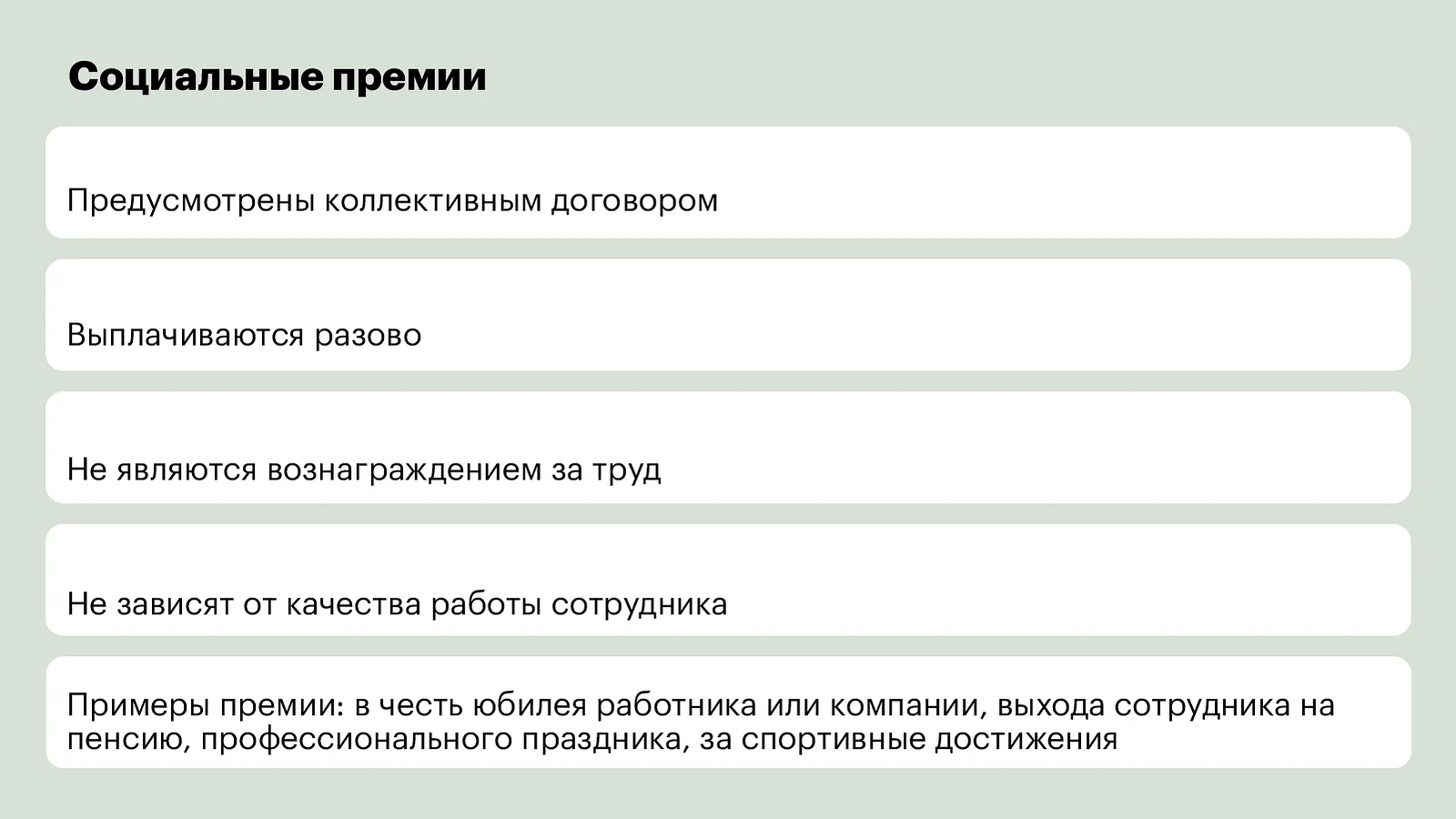

Непроизводственные премии — это поощрительные выплаты социального характера, которые не зависят от труда работников: квалификации, сложности, качества, количества и условий работы. Например, премии к праздникам:

— календарным — 8 Марта, Новый год,

— профессиональным — День юриста,

— корпоративным — юбилей компании,

— личным — юбилей сотрудника, рождение ребенка.

По смыслу такие премии ближе к материальной помощи.

Работодатель вправе устанавливать размер премии по своему усмотрению. Например, в фиксированной сумме, в процентах от оклада или фактически начисленной зарплаты. Это касается производственных и непроизводственных премий: например, ко Дню бухгалтера компания может выплачивать премии в 50% должностного оклада, если это зафиксировано в положении о премировании.

Какие налоги платятся с премии сотрудникам

Любые премии сотрудникам облагают НДФЛ и взносами на обязательное пенсионное, социальное и медицинское страхование. Плюс обязательно начислять взносы на травматизм. НДФЛ с любых премий удерживают по ставке 13% у резидента или 30% у нерезидента. Это касается производственных премий и социальных выплат.

Поощрительная премия входит в основную налоговую базу. С 2025 года к такой выплате нужно применять пятиступенчатую шкалу НДФЛ со ставками 13, 15, 18, 20 и 22%. Подробнее о новых ставках читайте в статье.

Страховые взносы нужно начислять даже на суммы разовых премий, которые выдали сотрудникам к юбилею или празднику. Не имеет значения, что эти выплаты не связаны с выполнением трудовых показателей. Законодатель считает, что если премии выплачивают физлицам, которые работают по трудовым договорам, то это выплаты в рамках трудовых отношений (ст. 16 ТК). А все выплаты в рамках трудовых отношений облагаются страховыми взносами (ст. 420 НК, п. 1 ст. 20.1 Закона от 24.07.1998 № 125-ФЗ).

Еще одно доказательство — разовые премии не входят в закрытые перечни выплат, которые освобождены от взносов на обязательное пенсионное, социальное, медицинское страхование (ст. 422 НК); страхование от несчастных случаев и профзаболеваний (ст. 20.2 Закона от 24.07.1998 № 125-ФЗ). К такому выводу пришел Минфин в письмах от 25.10.2018 № 03-15-06/76608, от 07.02.2017 № 03-15.05.6368.

Непроизводственные премии к праздникам и юбилеям нельзя учитывать при расчете налога на прибыль или при УСН. Минфин считает, что они не связаны с деятельностью, направленной на получение доходов, то есть экономически необоснованны (письма от 22.07.2016 № 03-03-06/1/42954 и от 09.07.2014 № 03-03-06/1/33167).

Как выплатить премию без налогов

Чтобы законно сэкономить на налогах, можно заменить разовые премиальные выплаты на подарок или материальную помощь. Если сумма составляет до 4 000 ₽ в год, НДФЛ не взимают. Страховые взносы не начисляют на подарки и матпомощь, независимо от суммы. Работодатель может предусмотреть в положении о премировании или в коллективном договоре такие формы стимулирования, как подарки или материальная помощь.

Подарить можно что угодно, в том числе деньги и подарочные сертификаты. Медали и нагрудные знаки с фирменной символикой, призы за победу в конкурсах тоже считаются подарками. Поэтому их нужно учитывать при расчете необлагаемого лимита 4000 ₽.

Обычно подарки не зависят от результата работы. Их дарят в честь какого-либо события. Компании также выдают подарки детям сотрудников, например, к Новому году. Но если работодатель решил поощрить работника за труд, стоимость подарка придется облагать НДФЛ.

Чтобы подтвердить нетрудовой характер поощрения, лучше оформить письменный договор на любой подарок независимо от его стоимости. Тогда у налоговой не будет повода придраться и доначислить НДФЛ. Однако компания вправе заключить договор дарения и в устной форме, когда стоимость подарка не превышает 3000 ₽. Если дороже — письменный договор обязателен.

Как прописать премию в трудовом договоре

Закон требует, чтобы порядок премирования работников был прописан в коллективном, трудовом договоре или локальном нормативном акте (ч. 2 ст. 135 ТК). На практике лучше использовать второй вариант.

В трудовом договоре не стоит прописывать подробный порядок выплаты премий. Ведь если этот порядок изменится, то придется переделывать договоры с сотрудниками. Поэтому лучше сослаться на локальный акт, например, положение о премировании.

Пример. Пункт о премиях в трудовом договоре

«3. ОПЛАТА ТРУДА И СОЦИАЛЬНЫЕ ГАРАНТИИ

<…>

3.3 Выплата премий и вознаграждений Работнику производится в порядке, установленном в коллективном договоре от ..___ и в Положении о премировании от ..___ № __, с которыми Работник ознакомлен при подписании настоящего трудового договора.»

Коллективный договор — еще один документ, который может содержать порядок назначения премий и их размеры. На него также нужно сослаться в трудовом договоре с сотрудником.

При приеме на работу и заключении трудового договора работник должен ознакомиться с положением о премировании или коллективным договором. Затем расписаться в ознакомлении.

Если порядок премирования закреплен в локальных актах, указан в трудовых договора, работодатель обязан выплачивать премии. При условии, что работник достиг необходимых показателей. Когда в документах нет упоминания о премии, работодатель вправе выплачивать ее по своему усмотрению.

Может ли премия быть больше оклада

Премиальная часть может быть больше оклада — Трудовой кодекс никак не ограничивает долю премии в составе зарплаты. Компания вправе устанавливать работникам любые премии и условия их выплаты. Например, может назначить ежемесячную премию в несколько раз выше оклада — и это тоже будет законно.

Но не стоит забывать, что лишение или уменьшение премии может быть инструментом дисциплинарного взыскания. В этом случае нужно следить, чтобы работник не потерял большую часть заработка. Остаток зарплаты должен быть больше МРОТ. Конституционный суд установил ограничение на снижение премии: зарплата не должна уменьшиться более, чем на 20% (постановление КС от 15.06.2023 № 32-П). Работодателям следует это учитывать. Иначе грозит штраф до 50 000 ₽ на компанию.

Каким бы ни был размер премии — больше или меньше окладной части, важно, чтобы система оплаты труда была прозрачной и понятной для работников. Они должны видеть, из чего складывается их зарплата, за какие действия и достижения они получают премию, а в каком случае — ее лишаются. Необходимы четкие и измеримые показатели, по которым оценивают труд работников. Прозрачность повышает доверие к руководству и влияет на формирование здоровой конкурентной среды.