Генеральный директор вправе самостоятельно решать, кому и в каком размере назначать премии. Но может ли он принять решение и выплатить премию самому себе? А если может, то в каком размере? Когда премия генеральному директору привлечет внимание налоговой? Надо ли получить одобрение от других работников? На все вопросы ответим ниже.

Оглавление

Может ли директор оформить себе премию

Директор может получить премию, как и другие работники организации, но для этого надо соблюсти некоторые особенности. Главная особенность премирования генерального директора — решение о выплате премии принимает общее собрание участников или другой орган управления. Это связано с тем, что, с точки зрения ТК РФ, директор — это работодатель для других работников, но не для себя. Работодателями директора выступают собственники организации или уполномоченный орган (п. 1 ст. 40 Федерального закона от 08.02.1998 № 14-ФЗ).

Сам себе назначить премию директор не может. Исключение — если директор единственный участник организации или в ЛНА организации предусмотрено право директора назначать премию самому себе (ст. 39, 40 Закона об ООО). Если директор не единственный участник организации и в уставе, трудовом договоре и других ЛНА не предоставили ему право премировать самого себя, то сделать это можно будет лишь на основе протокола общего собрания участников или совета директоров. В случае когда директор единственный участник организации, то выплату премии оформляют на основании решения единственного учредителя.

Важно! Учесть вознаграждение директору в налогооблагаемой базе по налогу на прибыль можно только, если премия предусмотрена по трудовому договору (письмо Минфина РФ от 13.10.2015 № 03-03-06/1/58416). В ином случае учитывать премию генеральному директору в составе расходов на оплату труда нельзя. Источником выплаты при этом не должна быть чистая прибыль, средства специального назначения, целевые поступления. Как прописать премию в трудовом договоре, читайте в статье.

В других случаях директора могут привлечь к ответственности, если он сам себе выплатит премию. Так участники могут взыскать убытки, которые были причинены организации (ст. 277 ТК РФ).

За что можно премировать директора

Критерии выплаты премии генеральному директору необходимо закрепить в документе — положение о премировании генерального директора ООО. Унифицированной формы положения о премировании генерального директора нет. Можно составить положение как отдельный документ либо включить сведения о премировании в положение об оплате труда. В документе укажите виды премий, источники премирования, критерии выплаты премии, размер премий и порядок выплаты.

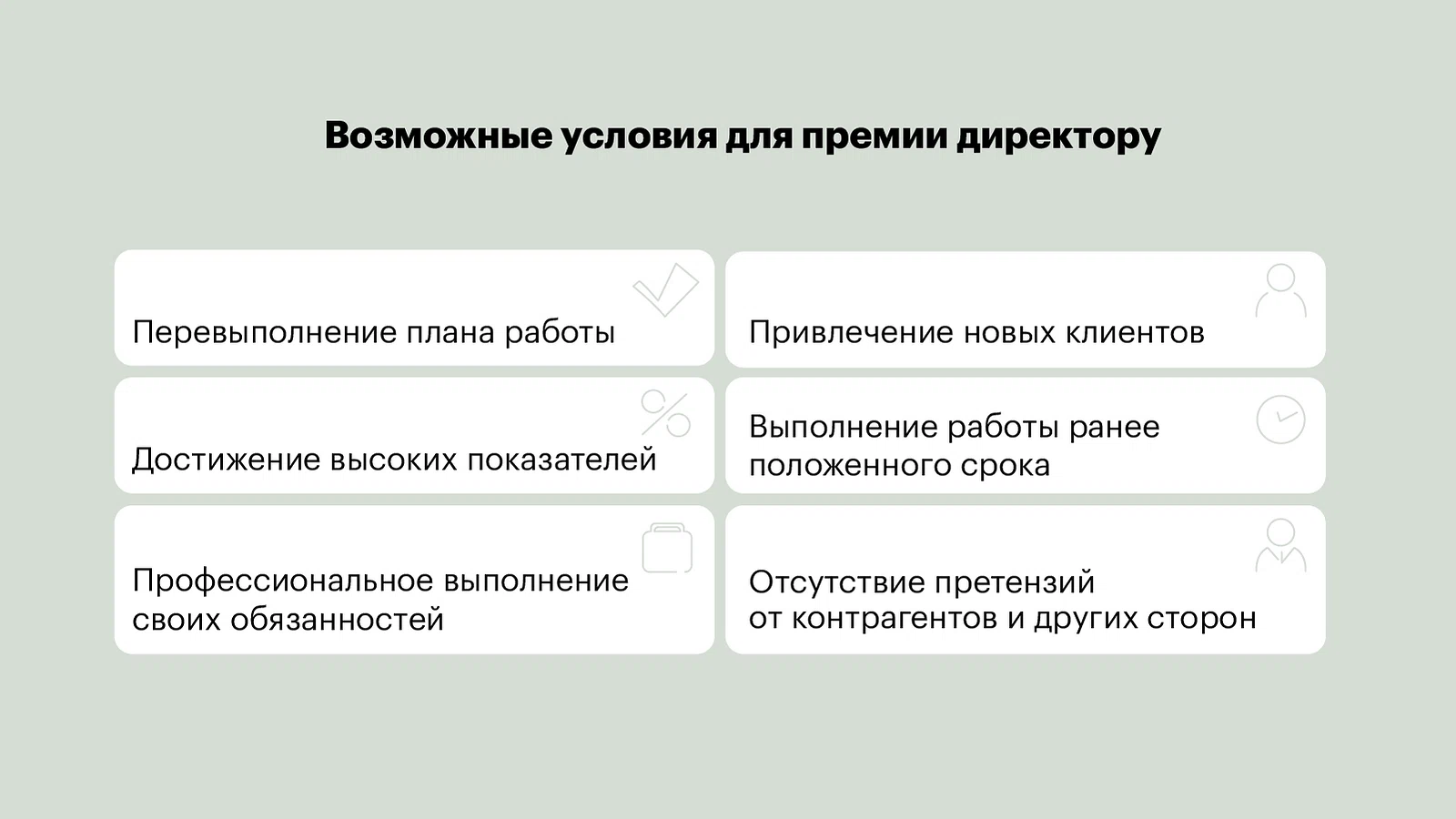

По видам премии могут быть ежемесячные, квартальные, годовые. Размер премии зависит от степени выполнения директором своей работы, перевыполнения плана, исполнения обязанностей в срок или даже раньше, увеличения объема продаж или привлечения новых клиентов.

Совет! Указывайте конкретные формулировки, когда генеральный директор может получить премию. В противном случае ФНС может сомневаться в обоснованности выплаты.

Как оформить премию директору

Как было сказано выше, гендиректор не имеет права самостоятельно выписывать себе премию. Решение о выплате премии гендиру принимает общее собрание учредителей или участников организации. На основании протокола собрания издается приказ о премировании.

Предлагаем алгоритм, как оформить премию генеральному директору:

проверить условия о премировании;

подготовить необходимые документы — протокол, приказ;

оформить выплату премии.

Проверить условия о премировании

Для начала необходимо проверить, есть ли основания, чтобы оформить премию директору. Если выписывать премии просто так, это может заинтересовать налоговую, и она проведет проверку.

Оформить документы

Чтобы начислить премию директору организации, необходимо три документа:

документ, который подтверждает достижение высоких показателей;

протокол общего собрания или решение единственного учредителя;

Документ, подтверждающий достижение высоких показателей. Чтобы премировать директора организации, необходимы подтверждающие документы. Например, справка о показателях работы. Такая справка также нужна, чтобы подтвердить расходы при расчете налога на прибыль (п.1 ст. 252 НК).

Составьте документ в произвольной форме, унифицированной формы нет. В справке укажите, за что премировали директора и каких показателей он достиг.

Протокол общего собрания или решение единственного учредителя. Директор организации не может премировать самого себя, поэтому понадобится еще один документ. Протокол общего собрания участников подготовьте, если в организации несколько участников. Унифицированного бланка нет, поэтому составьте документ в свободной форме. Укажите в нем общие реквизиты — номер и дату, место и дату проведения собрания, вопросы, которые вынесли на обсуждение, подписи участников.

В протоколе должны быть сведения о решении выплатить премию директору, процедуре начисления премии, сроки перечисления выплаты.

Образец решения о выплате премии из протокола общего собрания участников ООО

ПРОТОКОЛ № 11

общего собрания участников ООО «Мечта»

<…>

СЛУШАЛИ:

Главного бухгалтера И. С. Пушкину о выполнении показателей премирования генерального директора по итогам 2025 года.

ПОСТАНОВИЛИ:

1. Утвердить премию генеральному директору А. А. Иванову за выполнение показателей премирования по итогам 2025 года.

<…>

Скачать образец протокола

Если директор единственный учредитель организации, необходимо составить решение единственного учредителя. Это регулируют нормы трудового и корпоративного права. В таком случае учесть выплату на премию при расчете налога не прибыль нельзя (Письма Минфина от 19.02.2015 № 03-11-06/2/7790). На основании решения издают приказ о выплате премии директору.

Приказ о выплате премии

Приказ необходимо составить на основании протокола общего собрания участников или решения единственного учредителя. У приказа есть своя унифицированная форма Т-11, можно использовать ее или разработать собственный бланк (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Если решили использовать собственный бланк приказа, зафиксируйте в нем — дату и номер приказа, основание для выплаты премии, размер выплаты, ответственных за выплату работников.

Подписывать приказ должны учредители организации, если его издают на основании протокола общего собрания участников. Если же директор единственный участник ООО, то приказ ему придется подписывать самостоятельно. Также ответственные работники должны ознакомиться с приказом под подпись.

Скачать образец приказа

Выплата премии

После подписания приказа бухгалтерия выплатит директору премию. Порядок выплаты, срок перечисления указывают в положении о премировании директора, трудовом договоре или других документах.

Что будет, если нарушить порядок премирования

Надеяться, что можно незаконно премировать самого себя и никто этого не заметит, нельзя. Премии, которые директор выписывал себе необоснованно, могут признать убытками для организации вследствие его недобросовестных действий. Учредители и участники ООО могут обратиться в суд и потребовать взыскать эти убытки в судебном порядке (ст. 277 ТК РФ).

Помимо этого, учредители организации могут уволить генерального директора за нарушения, которые повлекли ущерб. Это предусмотрено в статье 81 Трудового кодекса. Чтобы не совершить ошибку, читайте в статье, на что директор может потратить средства организации.

Как учитывать премию в налоговом учете

Затраты на премию можно учитывать при расчете налога на прибыль, если с директором заключен трудовой договор. Но что делать директору, который является единственным учредителем? Может ли он заключить трудовой договор сам с собой, чтобы учитывать премии в налоговом учете? По поводу этого вопроса есть две стороны спора.

Важно! Премии к профессиональным праздникам нельзя учесть при расчете налога на прибыль, так как они не связаны с достижением высоких показателей на работе (Письмо Минфина от 09.01.2023 03-03-06/3/121).

По одной версии, заключать трудовой договор с директором — единственным учредителем не надо. Трудовой договор — это соглашение между двумя сторонами — работником и работодателем. Заключать трудовой договор с самим собой невозможно, так как нет второй стороны (Письма Минтруда от 24.03.2020 № 14-2/В-293). Минтруд говорит, что в таком случае не возникают трудовые правоотношения. А все вопросы будут регулироваться нормами Федерального закона от 08.02.1997 г. № 14-ФЗ.

Во второй версии считают, что трудовой договор с директором — единственным учредителем ООО необходимо заключать. Руководитель в таком случае заключает договор не с самим собой, а как физическое лицо с юридическим. Общество с ограниченной ответственностью выступает как работодатель, а генеральный директор — как работник. Получается, директор подписывает трудовой договор и приказ о приеме на работу как законный представитель ООО и как лицо, которое выполняет трудовые обязанности. Помимо приказа о приеме на работу директор может оформить и приказ о вступлении в должность (Письмо Роструда от 22.09.2010 N 2894-6-1).

В 2022 году Минтруд в своем письме ответил на этот вопрос. Ведомство ссылается на ст. 273 ТК, где прямо указано, что действия кодекса не распространяются на директора — единственного учредителя ООО. Подписывать с самим собой договор невозможно. Рекомендуем опираться на Письмо Минтруда № 14-6/ООГ-4038 от 17.06.2022.

С премий также необходимо удерживать НДФЛ и уплачивать страховые взносы.