ИП и самозанятые используют возможности специальных налоговых режимов, чтобы упростить ведение бизнеса и снизить фискальную нагрузку. Два наиболее популярных из них — это налог на профессиональный доход (НПД) и патентная система налогообложения (ПСН). В статье читайте, может ли самозанятый работать по патенту, как перейти с НПД на патент, какие особенности, преимущества и недостатки есть в каждой системе налогообложения, а также дадим инструкцию по оформлению патента для самозанятых.

Оглавление

Что такое патентная система налогообложения для самозанятых

Патентная система налогообложения (ПСН) — это специальный налоговый режим, при котором предприниматель приобретает патент на определенный вид деятельности на срок от 1 до 12 месяцев. Стоимость патента является фиксированной и заменяет некоторые налоги: НДФЛ, НДС, налог на имущество в отношении используемой в деятельности недвижимости.

По закону патент доступен именно для индивидуальных предпринимателей (ИП). Поэтому физическое лицо, которое ведет предпринимательскую деятельность на НПД, не может напрямую купить патент. Ему необходимо сначала зарегистрироваться в качестве ИП, а затем уже перейти на ПСН. Поэтому фраза «патент самозанятому» условна и подразумевает именно эту двухэтапную процедуру: регистрация ИП, а затем приобретение патента.

Патент самозанятому, если он решит перейти на него, дает такие возможности:

платить фиксированную стоимость патента, которую рассчитывают исходя из потенциального дохода по виду деятельности, предусмотренного региональным законом;

не подавать налоговую декларацию;

вести бизнес строго по одному виду деятельности и на одной территории действия.

Что такое налог на профессиональный доход (НПД)

НПД — это специальный налоговый режим для самозанятых — физических лиц и ИП, которые оказывают услуги, выполняют работы или продают товары собственного производства без привлечения наемных работников. Открыть самозанятость несложно, подробно описали необходимые действия в статье Консоль.

Особенности режима НПД такие:

ставка налога: 4% — с доходов от физлиц, 6% — с доходов от ИП и юрлиц

налог платят только с реально полученного дохода через приложение «Мой налог»

регистрировать ИП для физлиц не нужно

годовой лимит доходов не более 2,4 млн руб.

принимать наемных работников нельзя.

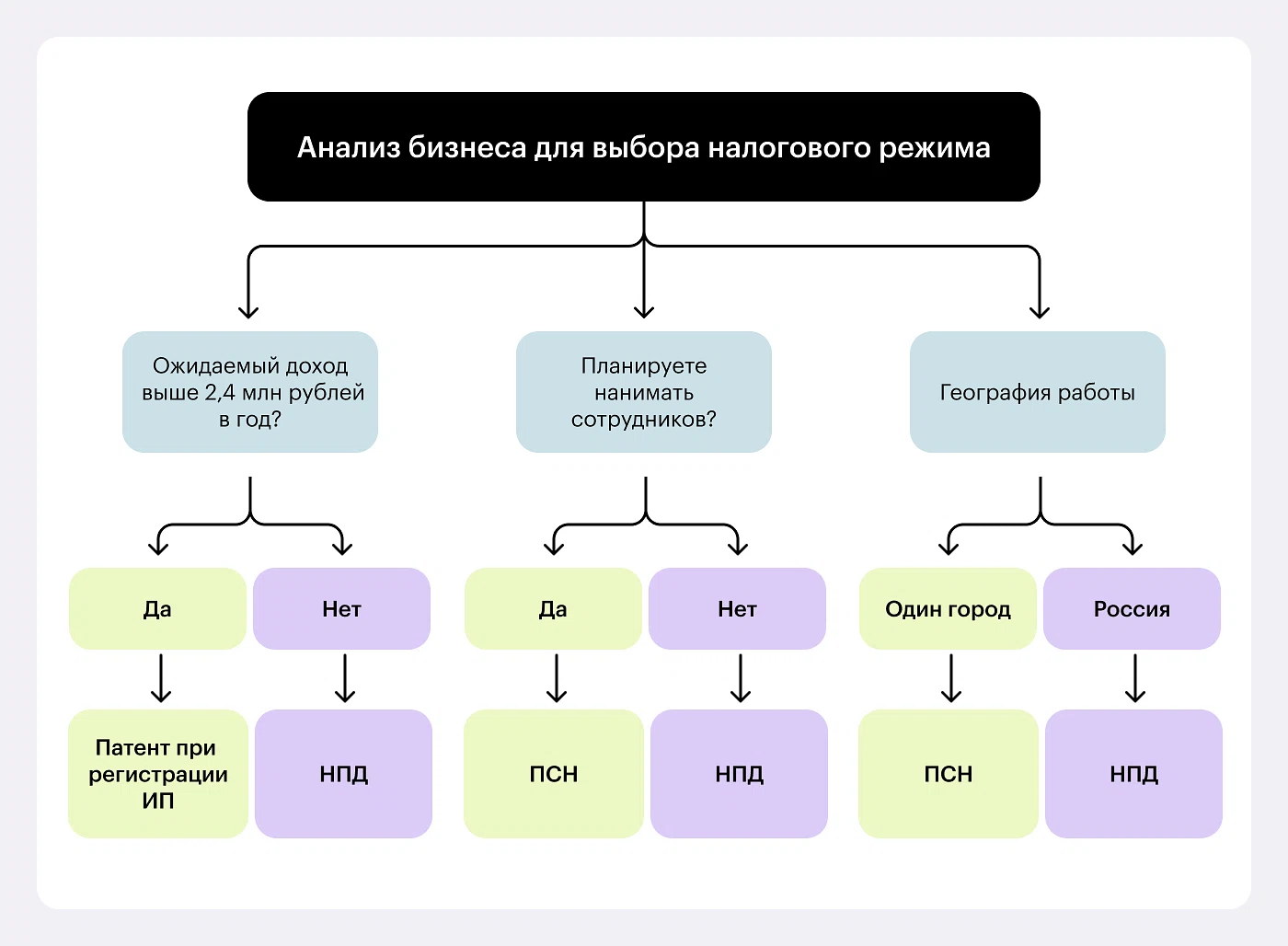

Какие различия между патентом и НПД

Чтобы принять решение о налоговом режиме для бизнеса, оцените требования к деятельности по патенту и НПД.

Требования к статусу

Патент: Доступен только для индивидуальных предпринимателей. Патент самозанятому, как физлицу не выдается.

НПД: Доступен как для физических лиц, без статуса ИП, так и для ИП.

Лимиты по доходу и сотрудникам

Патент: Годовой лимит доходов для применения ПСН — 60 млн рублей. Можно нанимать до 15 сотрудников (в среднем по всем видам деятельности), но их количество влияет на стоимость патента и увеличивает ее.

НПД: Жесткий лимит в 2.4 млн рублей годового дохода. Привлекать наемных работников нельзя.

Расчет и уплата налога

Патент: Стоимость патента фиксированная и известна заранее. Ее рассчитывают как 6% от потенциально возможного к получению годового дохода (ПВД), который установлен региональным законом. Не зависит от реальной выручки. Патент оплачивают либо единоразово, либо двумя частями.

НПД: Налог составляет 4 — 6% исключительно от реально полученного дохода. Уплачивается ежемесячно через приложение.

Отчетность

Патент: Налоговая декларация не предусмотрена. Необходимо лишь вести книгу учета доходов (КУДиР).

НПД: Фактическая отчетность отсутствует. Приложение автоматически формирует чеки и рассчитывает налог.

Территориальность

Патент: Действует строго на территории того муниципального образования, где его приобрели. Для работы в другом регионе нужен дополнительный патент.

НПД: Действует на всей территории РФ, независимо от места постановки на учет.

Виды деятельности

Патент: Перечень видов деятельности, подпадающих под ПСН, ограничен ст. 346.43 НК РФ и расширяется решениями регионов. Обычно это бытовые услуги, ремонт, небольшая розничная торговля и общепит.

НПД: Виды деятельности также регламентированы. Например, нельзя торговать подакцизными товарами или заниматься добычей полезных ископаемых, но перечень шире и включает многие услуги и реализацию товаров собственного изготовления.

Какие виды деятельности подходят для патента

Выбор видов деятельности для патента ограничен региональным законодательством. Наиболее распространенные из них и подходящие для малого бизнеса:

Ремонт и пошив одежды, обуви.

Парикмахерские и косметические услуги.

Ремонт бытовой техники, электроники.

Услуги фото- и видеосъемки.

Обучение и репетиторство.

Уход за детьми и больными.

Производство молочной, мясной продукции, хлебобулочных изделий.

Мелкая розничная торговля через объекты стационарной сети с площадью торгового зала до 50 кв. м.

Услуги общественного питания через объекты с площадью зала до 50 кв. м.

Ремонт жилья и строительные услуги.

Перед тем как самозанятому получить патент, нужно уточнить в своей ИФНС, действует ли для выбранного вида деятельности ПСН в конкретном муниципальном образовании и какой размер потенциального дохода установили.

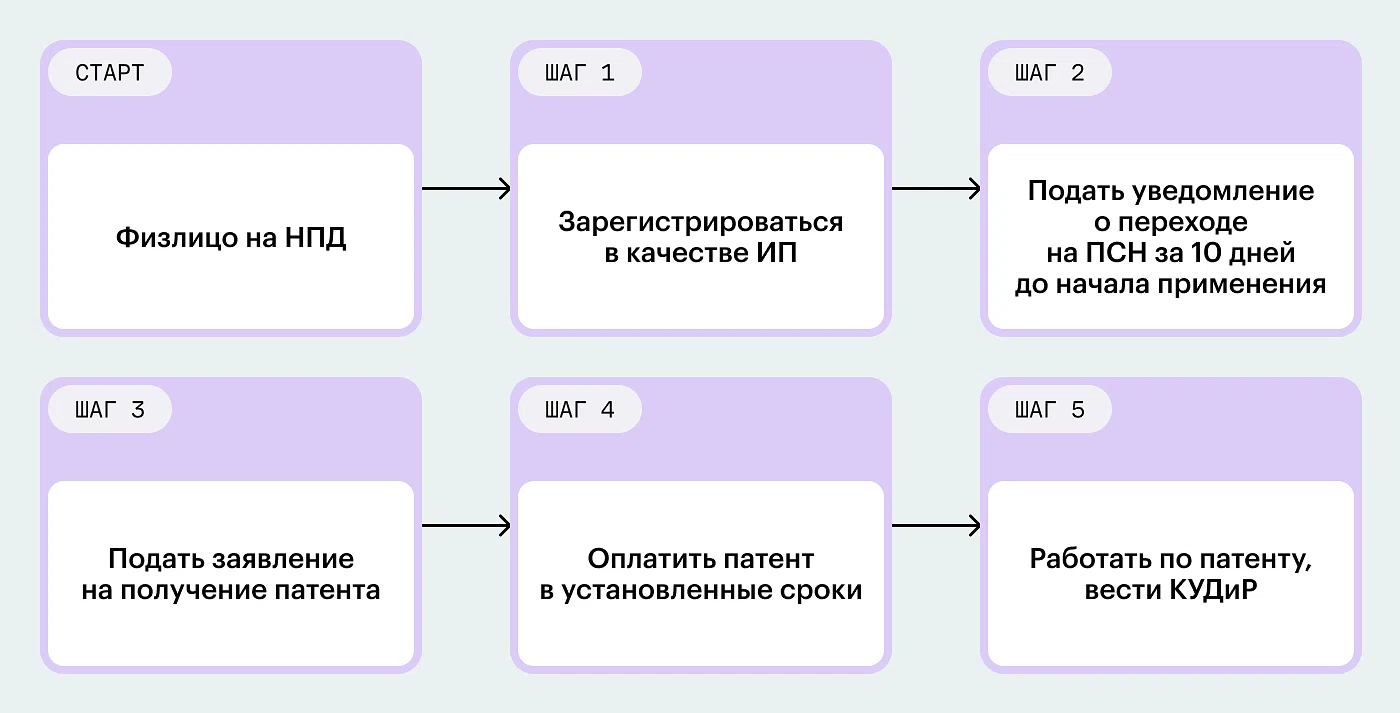

Как перейти с НПД на патент

Процедура, как перейти с НПД на ПСН, состоит из нескольких обязательных шагов. Поскольку напрямую это невозможно, самозанятому физлицу нужно сменить статус на ИП. Какие для этого нужны документы и как пройти регистрацию онлайн, читайте в отдельной статье. Подробнее о необходимых этапах смотрите на схеме.

Хотите сменить НПД на патент без бюрократической головной боли и риска двойных налогов? Скачайте наше бесплатное пошаговое руководство, которое проведет вас за руку через все этапы: от правильного отказа от самозанятости до получения патента.

Пошаговый план: Как самозанятому перейти на патент (ПСН) за 5 дней без штрафов и налоговых разрывов

Регистрация ИП

Самозанятому физлицу необходимо зарегистрироваться как ИП. Для этого нужно подать заявление по форме № Р21001 в налоговую инспекцию.

Подать уведомление в налоговую

Не позднее, чем за 10 дней до начала применения ПСН необходимо подать в свою налоговую уведомление по форме № 26.5-1. Это ключевой этап перехода с НПД на ПСН.

Подать заявление на патент

Предприниматель подает заявление по форме № 26.5-1 на получение патента по выбранному виду деятельности. Заявление можно совместить с уведомлением. В заявлении указывают срок, на который берут патент.

Получить патент и оплатить его

После тог, как ИФНС рассмотрит заявления, ИП выдадут документ о приобретении патента. Оплатить его стоимость нужно строго по реквизитам:

если патент выдан на срок до 6 месяцев — полностью до срока его окончания

если на срок от 6 до 12 месяцев: 1/3 стоимости — в течение 90 календарных дней с начала действия, оставшиеся 2/3 — до окончания срока действия.

Совмещать ПСН с НПД запрещено, поэтому ИП с момента его регистрации необходимо сняться с учета как плательщику НПД через приложение «Мой налог». Об этом и других особенностях работы по патенту писали в статье Консоль.

Плюсы и минусы ПСН и НПД для бизнеса

Собрали весомые преимущества и недостатки бизнеса в режимах ПСН и НПД, которые помогут принять решение о выборе налогового режима. Подробнее — в таблице.

ПСН | НПД | |

Плюсы | фиксированные расходы на налог отсутствие декларации возможность нанимать сотрудников (до 15 человек) высокий лимит доходов (60 млн руб.) | простота регистрации и учета налог только с реального дохода отсутствие страховых взносов (для физлиц) действие на всей территории России |

Минусы | необходимость регистрации ИП уплата страховых взносов, даже если деятельность не ведется фиксированный платеж при низких доходах территориальная привязка ограниченный перечень видов деятельности | низкий лимит доходов (2.4 млн руб. в год) запрет на наемный труд ограниченный круг контрагентов не подходит для некоторых видов деятельности |

Заключение

Если вы только начинаете вести бизнес, ваш доход нестабилен и не превышает 200 тыс. в месяц, а работа ведется в одиночку — НПД станет оптимальным стартом.

Когда бизнес стабильно растет, требует привлечения помощников и выходит за пределы лимитов НПД, пора задуматься о том, как перейти с нпд на патент. Этот шаг, подразумевающий регистрацию ИП и переход на ПСН.