Популярная ситуация: после выплаты гонорара фрилансеру или оплаты покупки недвижимости у физлица предприниматель не смог оплатить аренду или закупку. Причина — мгновенная блокировка карты по 115-ФЗ. Чтобы не оказаться в такой ситуации, нужно понимать, какие красные флаги видят банки в платежах физлицам. В статье — разъяснения, как не попасть под ФЗ-115.

Оглавление

Что значит блокировка по 115-ФЗ

115-ФЗ — это закон по противодействию получения отмываемых доходов от преступной деятельности и денег, направляемых на поддержку терроризма. Простыми словами, 115-ФЗ заставляет банк следить за каждым вашим платежом. На практике это работает так:

банк сканирует все операции. Специальные алгоритмы и службы финмониторинга 24/7 проверяют каждый ваш перевод денег и пополнение;

ищет красные флаги. Система отмечает подозрительные операции: частые переводы крупных сумм физлицам, обналичка сразу после поступления денег, неясные назначения платежей;

принимает меры. При подозрении банк обязан по закону фз заблокировать счет и разбираться. То есть сначала — блокировка, потом — разбирательство.

Важно

Некоторые платежные системы помогают автоматизировать взаиморасчет с физическими лицами без блокировок

Какие ограничения накладываются на счет по 115-ФЗ. Фактически при блокировке вы не сможете платить поставщикам, получать деньги от клиентов, снять наличные. При этом снять ограничения с банковского счета — сложная и длительная процедура, где понадобится сбор документов, прохождение проверок. Это значит, что работа бизнеса становится на стоп. Поэтому очень важно не допустить блокировки. Изучив красные флаги, которые мы рассмотрим ниже, есть шанс свести вероятность блокировки к минимуму.

Важно! Противодействовать легализации отмывания денег и следить за 115-ФЗ должны не только банки. Закон обязал контролировать операции всех, кто работает с деньгами или ценностями. Например, ломбарды, страховые организации, нотариусы, агентства недвижимости (ст. 5 Закона № 115-ФЗ). Если они заподозрят что-то в вашей сделке — будут обязаны сообщить.

Какие операции обязательно проверят банки

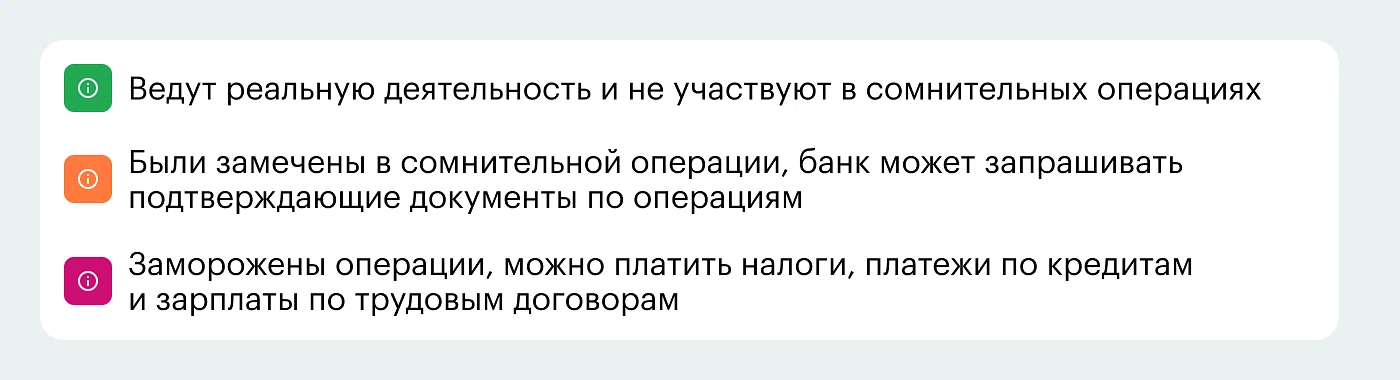

По закону банки обязаны проверять и блокировать подозрительные операции по счету. К тому же ЦБ определяет уровень риска каждой организации или ИП и добавляет эту информацию на специальную платформу «Знай своего клиента». В зависимости от риска банк отмечает бизнес одним из цветов — зеленый, оранжевый и красный.

Узнать, в какой зоне риска вы находитесь, можно онлайн на сайте ЦБ. Также если банк перевел вас в красную категорию, он обязан отправить официальное письменное уведомление в течение 5 рабочих дней (п. 8 ст. 7.7 закона № 115-ФЗ). Поэтому, чтобы не попасть в красную группу риска и не заморачиваться с разбирательством, не допускайте ошибки.

Банки обязательно проверят и передадут данные в Росфинмониторинг по трем операциям: снятие наличных от 1 млн р., лизинговые платежи от 1 млн р. и операции с недвижимостью стоимостью не менее 5 млн. Рассмотрим подробнее ниже.

Регулярно снимаете крупные суммы наличными

Снятие большой суммы наличными — красный флаг для банка. Если организация снимает 1 млн рублей или больше, то эту информацию обязательно передадут Росфинмониторингу. Помните правило: бизнес не может платить бизнесу наличными более 100 тысяч по одному договору. А вот физическим лицам может, но Росфинмониторинг, ФНС и банки могут увидеть в этих действиях уход от налогов, дачи взяток, выплаты серых зарплат. Что еще делать не надо:

снимать с расчетного счета более 30% от доходов за неделю (МР Банка России от 21.07.2017 № 19-МР);

платить 90 000 рублей пяти разным фрилансерам, которые в тот же день снимают эти суммы в банкоматах;

не оплачивать безналом за аренду, не переводить налоги и официальную зарплату. На вашем расчетном счету нет текущих платежей, но зато вы регулярно снимаете наличные.

Поэтому без оснований лучше не снимать крупные суммы наличными с расчетного счета. Если делаете это регулярно, будьте готовы, что банк заинтересуется операциями, а вам придется предоставить подтверждающие документы.

Внимание

Konsol Pay настроит быстрые выплаты по СБП или номеру карты с расчетного счета селлера

Выводите средства за границу

Операция по счету автоматически попадет под контроль, если совпадут два условия (подп. 2 п. 1 ст. 6 Закона № 115-ФЗ):

сумма равна или превышает порог в 1 миллион рублей или аналогичную сумму в долларах, евро и другой валюте;

в сделке участвует компания или физлицо из государства, которое не соблюдает международные стандарты по борьбе с отмыванием денег, установленные ФАТФ. В черный список входят Иран, КНДР и Мьянма. В серый список такие страны, как Йемен, Боливия, Непал, Ливан и др.

Для банка такие переводы — риск, так как под видом законных контрактов зарубежным поставщикам бизнес может незаконно выводить капитал. Цель таких схем — уйти от налогов и спрятать реальные доходы от государства.

Заключаете сделки с недвижимостью

На самом деле, нет нарушения в факте заключения сделки по поводу недвижимого имущества. Но банк проконтролирует все операции с недвижимостью, если они на крупную сумму. По каждой такой операции банк будет запрашивать документы и оценивать ее на предмет сомнительности. Критерием может быть отсутствие экономического смысла — например, если транспортная компания внезапно покупает дорогую элитную квартиру. Вот такая выплата физическому лицу по поводу квартиры, обязательно будет проконтролирована. В какой форме будут переданы деньги неважно — на дебетовую карту физлица или наличными.

Важно! С 9 января 2026 года вступили в силу поправки в 115-ФЗ. Сумма, превышение которой обязывает банки проверять операцию — ранее 5 млн рублей, теперь будет определяться не законом, а приказом Росфинмониторинга. Контрольные пороги теперь могут быть разными для разных участников рынка. Росфинмониторинг вправе устанавливать отдельные лимиты для банков, агентств недвижимости и других организаций, в зависимости от их профиля деятельности и рисков. Но минимальный размер суммы для проверки не может быть ниже 5 млн рублей (Федеральный закон от 29 декабря 2025 г. № 522-ФЗ).

Проводите транзитные платежи

Транзитный платеж — это операция, при которой деньги поступают на счет компании и в течение нескольких дней списываются полностью или крупными частями на счета физлиц. Со стороны бизнеса это может выглядеть логично: «Получили предоплату от заказчика — сразу заплатили поставщику за сырье». Но для банка эта операция по счетам клиентов может быть красным флагом. Для контролирующих органов это выглядит как уход от налогов или сотрудничество с мошенническими организациями.

Платите по договору лизинга

Банки обязаны проверять каждый крупный лизинговый платеж. Если его сумма равна или превышает 1 млн рублей, контроль срабатывает автоматически — при списании и зачислении денег на карту. Поэтому, если по вашему договору лизинга проходят такие суммы, будьте готовы по запросу банка предоставить документы и пояснения по сделке.

Что еще может показаться подозрительным для банков

Часто бизнес, который, казалось бы, ведет деятельность честно, совершают типичные ошибки и привлекает внимание банка. Ниже разберем ошибки, которые могут вызвать подозрение у банка.

Платите сомнительным контрагентам

Вы можете честно платить за товар или услугу, но если ваш поставщик или исполнитель вовлечен в сомнительные схемы, вас могут также проверить. Чтобы этого не произошло, проверяйте контрагентов. Подозрительными будут:

если по одному юридическому адресу зарегистрированы сотни фирм;

гендиректор, который числится руководителем в множество компаниях одновременно;

компания создана несколько дней или недель назад и заключает сделки на крупные суммы.

Чтобы проверить контрагента, используйте сервис «Прозрачный бизнес» или платформу ЦБ «Знай своего клиента», о которой мы писали выше.

Не указываете назначение платежа

Банк может не определить, зачем вы осуществляете тот или иной платеж, поэтому он может оказаться для него подозрительным. Чтобы такого не случилось, всегда максимально подробно описывайте назначение платежа. Например, не «оплата по договору», а «Оплата услуг по разработке программы, согласно Договору № 11/25 от 30.12.2025, акт приемки № 2 от 20.01.2026». Если все-таки счет заблокировали, соберите подтверждающие документы: договор, подписанный акт выполненных работ, техническое задание и даже скрины обсуждения проекта.

Создаете много ненужных расчетных счетов

Если вы создаете счет, но не ведете через него реальную деятельность, банк может заподозрить мошеннические схемы. По правилам ЦБ, налоги должны составлять не менее 0,9% от оборота по счету. Если налоги платите только с одного основного счета, а остальные используете для других целей — попадете под проверку банка.

Чтобы избежать этого, не создавайте много счетов без необходимости. А если создаете, то проводите операции через него: платите часть налогов с него, оплачивайте часть текущих расходов, не используйте его только для приема платежей и мгновенного вывода.

Что делать, если заблокировали по 115-ФЗ

Первый вопрос, который возникает у всех, кто попал под блокировку — как снять блокировку по 115-ФЗ с банковского счета. Соблюдайте алгоритм ниже, причины блокировки могут быть разными, но этот алгоритм можно будет подстроить под любые из них.

Свяжитесь со своим банком. Уточните:

точную причину — какая статья 115-ФЗ;

какой орган инициировал блокировку;

какие документы понадобятся для разблокировки;

какие сроки предоставления документов и их рассмотрения.

Соберите и направьте подтверждающие документы. Обычно это:

пояснительные письма — опишите суть операции, кто контрагент, почему выбрали его, за что была операция по счету клиента, как это связано с вашей деятельностью;

договоры, допсоглашения;

акты выполненных работ и оказанных услуг, товарные накладные, счета-фактуры. Больше про счета-фактуры, читайте в статье;

бухгалтерские и налоговые документы, например, подтверждение уплаты налогов с полученных сумм.

Направьте документы в банк и контролирующий орган:

предоставьте документы в банк в установленные сроки;

настаивайте на обратной связи.

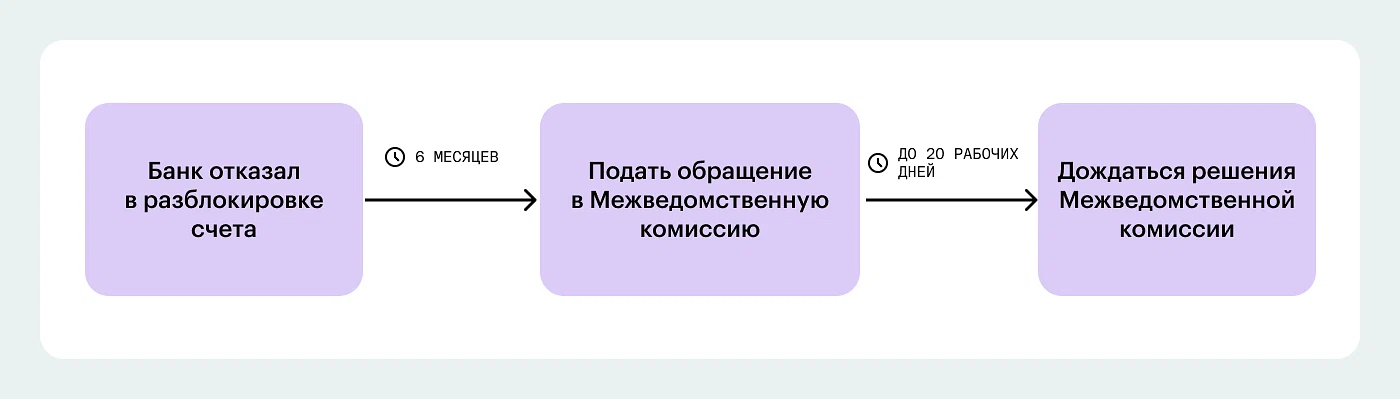

Если счет не разблокируют или ответа нет:

обратитесь в банк повторно, приложите новые подтверждающие документы, если они появились. Закон не ограничивает количество обращений с попыткой разблокировать счет;

обратитесь в Межведомственную комиссию при Банке России;

подготовьте иск в суд о признании блокировки незаконной. Это крайняя мера, и приступайте к ней, если только все предыдущие способы не привели к желаемому результату.

Читайте подробнее, как физическому лицу не попасть под 115-ФЗ в статье. Также узнайте самые популярные причины отказа банка в обслуживании компании.

Чек-лист

Действия, которые защитят ваш бизнес от блокировок по 115‑ФЗ

Проверяйте контрагентов. Изучайте реальные признаки деятельности. Избегайте фирм-однодневок.

Указывайте назначение платежа. В назначении указывайте суть, номера договоров и актов — никаких расплывчатых формулировок.

Храните документы. По каждой сделке имейте готовый комплект: договор, акты, накладные, счета.

Избегайте рискованных схем. Не дробите платежи, не создавайте лишние счета без цели и не участвуйте в сомнительных операциях.

Будьте готовы к проверке. При крупных сделках заранее подготовьте пояснения и документы.