Каждый перевод селлером денег физлицу — это потенциальный риск привлечь внимание банка, который контролирует операции по расчетному счету согласно 115-ФЗ.

115-ФЗ обязывает банки проверять каждую подозрительную транзакцию. По результатам контроля счет могут заблокировать. Как не попасть под проверку — главный вопрос для ответственного селлера. В статье разберем, как селлеру не попасть под 115-ФЗ, и что делать, чтобы банк не заблокировал счет для бизнеса.

Оглавление

- 115-ФЗ для физлица и бизнеса: почему банк запрашивает документы

- Какие операции банк проверит обязательно: как не попасть под контроль

- Что делать, если банк запросил документы 115-ФЗ

- Как автоматизировать выплаты физлицам, чтобы минимизировать проверки банка

- Как селлеру организовать работу с платежами физлиц

115-ФЗ для физлица и бизнеса: почему банк запрашивает документы

Банк может запрашивать документы, чтобы удостовериться в законности происхождения денег и в том, что операция соответствует характеру деятельности клиента. Когда селлер в рамках бизнеса переводит средства на личную карту физлица, то такая сделка автоматически попадает в зону контроля финансовых органов. Потому что такие операции со счета на карты физлицам могут скрывать обналичивание и вывод средств в обход налоговой, оплату контрабанды или неучтенных товаров, расчеты за услуги или работы, которые никак не оформлены.

Важно

Некоторые платежные системы помогают брендам и селлерам автоматизировать взаиморасчет с физическими лицами без блокировок

115-ФЗ для физлица означает, что банк проверит его статус, характер и легитимность отношений с ним. Банк может запрашивать документы, чтобы проанализировать, как компания или ИП ведет бизнес с физлицами. Нарушение закона № 115-ФЗ может привести к серьезным последствиям, главное из которых — блокировка счета компании. Также селлера могут внести в «черные списки» ЦБ РФ, что затрудняет открытие счета в любом другом банке.

Регулярные выплаты похожих сумм, неясные назначения платежей или резкий рост оборотов — все это повод для привлечения внимания банка. Поэтому ответ на вопрос, почему банк запрашивает документы по 115-ФЗ — чтобы выполнить функцию по пресечению сделок по отмыванию преступных доходов. Задача бизнеса — сделать выплаты контрагентам прозрачными и очевидными для аналитиков банка. Как не попасть под 115-ФЗ и легко пройти идентификацию читайте в статье Консоль. Также узнайте популярные причины отказа банка в обслуживании компании в другой статье Консоль.

Какие операции банк проверит обязательно: как не попасть под контроль

Банки обязаны проверять и блокировать любые подозрительные операции по счету. Дополнительно ЦБ оценивает уровень риска каждой компании и ИП и фиксирует эти данные на платформе «Знай своего клиента». В зависимости от присвоенного риска банк маркирует бизнес цветом: зелёным (низкий риск), оранжевым (средний) или красным (высокий).

Внимание

Konsol Pay настроит быстрые выплаты по СБП или номеру карты с расчетного счета селлера

Узнать свою категорию риска можно онлайн на сайте ЦБ. Если банк перевел селлера в красную зону, то направит официальное уведомление об этом в течение 5 рабочих дней (п. 8 ст. 7.7 Закона № 115-ФЗ). Чтобы не оказаться в красном списке и не тратить время на разбирательства, важно легально оформлять сделки с контрагентами, в том числе с физлицами.

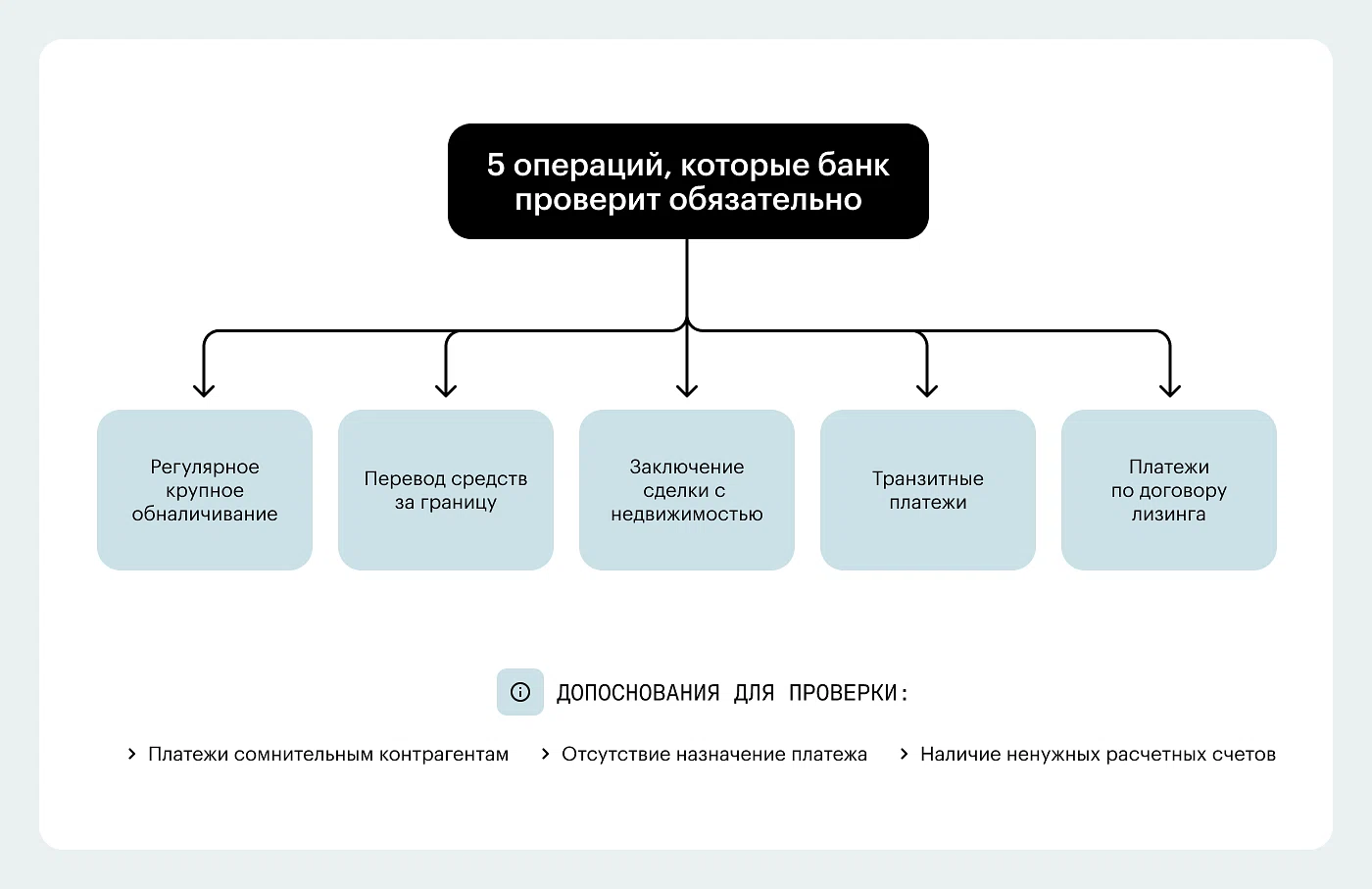

Банки передадут данные в Росфинмониторинг в трех случаях:

если снимаете наличные от 1 млн руб.;

проводите лизинговые платежи от 1 млн руб.;

заключаете сделки с недвижимостью стоимостью от 5 млн руб.

Крупное обналичивание — явный сигнал для банка. Снятие 1 млн рублей и более автоматически запускает отчет в Росфинмониторинг. С физлицами можно рассчитывать наличными, но ФНС и банки могут расценить такие платежи, как уход от налогов, выдачу серых зарплат или для другие сомнительные цели.

Перевод попадет под особый контроль, если совпадут два условия (подп. 2 п. 1 ст. 6 115-ФЗ):

Сумма равна или превышает 1 млн рублей (или эквивалент в валюте).

В сделке участвует контрагент из государства, не соблюдающего международные стандарты ФАТФ по противодействию отмыванию средств.

Для банка такие платежи — высокий риск, так как под видом оплаты зарубежным поставщикам может скрываться незаконный вывод капитала, уход от налогов или сокрытие доходов.

Если селлер неожиданно покупает элитную квартиру со счета бизнеса, то в любом случае сработает контроль от банка такой крупной сделки. Или получил аванс от клиента и сразу перевел средства поставщику, то это подпадает под признаки транзитного платежа. Банк может заподозрить обналичивание, работу с мошенническими схемами и уход от налогов.

И последний риск — платежи по договору лизинга. Банки обязаны проверять каждый лизинговый платёж от 1 млн рублей. Контроль срабатывает автоматически как при списании, так и при зачислении средств. Если ваши лизинговые платежи достигают этой суммы, заранее подготовьте все документы по сделке — договор, графики платежей, акты — чтобы оперативно ответить на запрос банка.

Что делать, если банк запросил документы 115-ФЗ

Что делать при проверке от банка по 115-ФЗ — вопрос, который может поставить в тупик даже опытного бизнесмена. Рекомендуем следовать следующему алгоритму, чтобы не допустить блокировки счета.

Немедленно свяжитесь с банком

В беседе подтвердите, что получили запрос банка, уточните статью 115-ФЗ, в рамках которой проверяют ваши операции с физлицами, уточните сроки и формат ответа на запрос по вашему бизнесу.

Соберите подтверждающие документы

По каждой сделке с физлицом, в том числе по закупкам товаров и услуг у них, подготовьте:

договоры ГПХ. Например, договоры поставки, выполнения работ или оказания услуг и пр.

бухгалтерские документы: акты, накладные, отчеты, счета-фактуры, справки. Подробнее о счетах-фактурах читайте в статье Консоль.

документы, подтверждающие закупку товара у физлица. Например, расписка, чек ККТ, товарные накладные.

Напишите пояснительное письмо в банк

В ответ на запрос банка изложите суть хозяйственной операции, дайте ссылки на пункты договоров или реквизиты других документов. Главное — убедить банк в легальности сделки с физлицом и сохранить доступ к счету.

Своевременно отправьте ответ в банк

Направьте ваши разъяснения и подтверждающие документы в банк и сохраните подтверждение отправки письма. Сделайте это в сроки, указанные в запросе банка.

Как автоматизировать выплаты физлицам, чтобы минимизировать проверки банка

Ручная работа селлера с выплатами гарантирует ошибки в документах и реквизитах физлиц. Такой бумажный документооборот может привлекать внимание банков. Рекомендуем внедрять автоматизированные сервисы, которые берут рутину с оформлением документов с контрагентами-физлицами.

Автоматизация документооборота с физлицами позволит бизнесу:

генерировать комплект документов по каждой выплате по заранее утвержденному шаблону;

синхронизировать данные между платежным поручением, договором и актом;

цифровизировать каждую операцию со счета, чтобы в любой момент представить банку полный пакет документов;

стандартизировать процессы закупки товара или услуг у физлиц.

Если банк убедится в контроле и систематизации сделок с физлицами по счету селлера, то реже инициирует проверки. Банк может запрашивать подтверждения операций, но не станет блокировать счет без правовых на то оснований. Поэтому весомой помощью для бизнеса становится использование сервисов для моментальных выплат физлицам со счета.

Один из таких удобных сервисов — Konsol Pay. Программой уже пользуются более 1100 селлеров и проводят выплаты физлицам по СБП или номеру личной карты с расчетного счета. Менеджеры Консоль помогут адаптировать бизнес-процессы селлера под легальную схему работы с физлицами. Оплачивать услуги исполнителей можно уже на следующий день, сервис используют без интеграции и без онбординга исполнителей. Подробнее о сервисе Консоль читайте на сайте.

Как селлеру организовать работу с платежами физлиц

Чтобы не пришлось выяснять, как бороться с банками по 115-ФЗ, организуйте грамотный документооборот в части выплат физлицам.

Заключайте детальные договоры

Всегда заключайте договоры перед переводом денег со счета. Не ограничивайтесь общей формулировкой. Детально прописывайте предмет, например, «дизайн лендинга из 5 экранов», сроки, порядок приемки и стоимость. Если бизнес предполагает массовые выплаты физлицам, например, за закупку товара, то будьте готовы к запросу от банка.

Указывайте подробнее назначение платежа

В платежном поручении указывайте назначение, которое соответствует документу-основанию. Используйте шаблон: «Оплата по Договору № ____от ______ за ________ (предмет договора) согласно Акту № ____ от ______». Не используйте обширные формулировки, например, «перевод средств» или «заработная плата». Это снимает большинство вопросов от банка.

Своевременно подписывайте закрывающие документы

Не допускайте разрыва между оплатой и подписанием акта. Это позволит доказать банку, что вы ведете честный бизнес и не допускаете возможности блокировки счета.