ИП дошла до кассации, чтобы доказать легальность отношений с самозанятыми по гражданско-правовым договорам. Но налоговая снова убедила суд в незаконности схемы сотрудничества с плательщиками НПД. Разберем суть судебного решения, приведем аргументы сторон, дадим рекомендации, как правильно и безопасно работать с самозанятыми.

Оглавление

В чем суть судебного разбирательства

Основание: Постановление Арбитражного суда Поволжского округа от 04.07.2024 № Ф06-4596/2024 по делу № А49-8982/2023

Индивидуальный предприниматель обратилась в кассационный суд с требованием признать решение налоговой инспекции недействительным. Суд первой инстанции и апелляция требования ИП не удовлетворили и встали на сторону налоговой.

Консоль.Про уже писала об этом деле, когда предприниматель проиграла апелляцию. Почитать разбор можно в статье «Три судебных решения о переквалификации отношений с самозанятыми не в пользу компаний».

Если коротко, то ИП переманила к себе большую часть сотрудников, с которыми работала в другой компании. В этой компании ИП до сих пор работает генеральным директором. В июле 2021 года компания прекратила сотрудничать с другой ООО, для которой оказывала услуги по чистке и уборке зданий и помещений. А уже с августа 2021 года такой же договор на уборку заключила ИП с этой ООО лично.

Чтобы не терять своих сотрудников, предприниматель предложила заключить с ней гражданско-правовые договоры и стать самозанятыми. Для работников принципиально ничего не менялось — они должны были продолжить работать уборщиками в супермаркете. Налоговая выяснила, что большая часть сотрудников либо не знали, что их зарегистрировали как самозанятых, либо доверили процесс регистрации менеджерам ИП, либо регистрировались по требованию ИП. Таких бывших работников — 53 из 99 физлиц, с которыми предприниматель заключила ГПД.

Бесплатный онлайн-курс

Как начать работать с самозанятыми

Получить доступНикакие налоги «самозанятые» сотрудники не платили. Для прозрачности схемы ИП заключила агентский договор с ООО «Самозанятые». Общество должно было подбирать самозанятых для ИП и производить с ними расчеты. На деле ИП сама находила всех исполнителей и ежемесячно переводила деньги ООО, из которых компания перечисляла вознаграждение самозанятым и уплачивала за них НПД.

Налоговая признала такую схему сотрудничества незаконной. Потому что отношения с самозанятыми были фактически трудовыми, а не гражданско-правовыми. По мнению налоговиков, предприниматель умышленно пошла на это, чтобы получить необоснованную выгоду и не платить страховые взносы за работников.

Если отношения переквалифицируют, то исполнитель по ГПД становится работником по трудовому договору. А значит, такой работодатель должен уплатить за него страховые взносы.

В итоге налоговая приняла решение, где начислила страховые взносы в размере 1 561 142 руб. и выписала штраф на сумму 624 457 руб.

Какие доводы сторон решили исход дела

В своей кассационной жалобе предприниматель не опровергла никакие доводы налоговой, а просто не согласилась с ними и просила суд пересмотреть выводы судов предыдущих инстанций. Так это не работает. ИП нужно было привести конкретные аргументы о том, что выводы судов не соответствуют обстоятельствам дела, и доказать это.

Налоговики смогли обосновать в суде, почему схема сотрудничества предпринимателя с самозанятыми незаконна, и фактически прикрывает трудовые отношения.

Работников заставили зарегистрироваться в качестве самозанятых

Исполнители массово регистрировали самозанятость незадолго до того, как заключили договоры оказания услуг с ИП. Работники или не знали, что их зарегистрировали как самозанятых, либо доверили процесс регистрации менеджерам ИП.

Каждый человек вправе добровольно вести предпринимательскую деятельность и выбирать налоговый режим. Ставить условие о необходимости обязательной регистрации в качестве плательщика НПД незаконно.

Договор с самозанятыми содержит признаки трудового договора

Условия работы для бывших сотрудников ИП не изменились:

договор заключали на неопределенный срок;

услуги оказывались лично и на постоянной основе;

оплату производили по фиксированной ставке за день, один раз в конце месяца;

место работы определили в договоре.

Такие условия сотрудничества напрямую подтверждают трудовые отношения сторон. Налоговая вычислит это, даже если в договорах ГПХ не будет признаков трудовых отношений.

Предприниматель самостоятельно обеспечивала условия труда

Уборщики не приобретали форменную одежду, расходники, моющие средства, инвентарь и оборудование. Все это им предоставляла ИП.

В легальной схеме сотрудничества именно самозанятые организуют процесс оказания услуг и приобретают все необходимые материалы для этого.

Доход от сотрудничества с ИП — единственный для исполнителей

Налоговая установила, что вознаграждения от ИП — это единственный источник дохода для всех физлиц. Такие выплаты исполнители получали регулярно и долгое время.

Это еще один признак скрытых трудовых отношений.

Исполнители получали не разовые задания, а ежедневно трудились

Исполнители придерживались графика работ, по которому выполняли однотипную работу под контролем и в интересах индивидуального предпринимателя.

При легальной схеме сотрудничества, самозанятые не подчиняются внутренним регламентам заказчика и выполняют работу в своем режиме. Важен не процесс, а результат. Подробнее о том, что еще привлечет внимание ФНС, смотрите в статьях: «Когда налоговая оспорит договоры ГПХ с самозанятыми: теория и практика от ФНС», «На каких этапах сотрудничество с самозанятыми привлекает внимание ФНС».

Как обосновать в суде законность сотрудничества с самозанятыми

Показательное дело, на которое можно ориентироваться бизнесу при подготовке к суду, — это дело челябинской компании против налоговой № А76-18712/2023. Подробный разбор судебного спора, читайте в статье «ФНС дважды не смогла доказать подмену трудовых отношений: суд поддержал бизнес».

Такие аргументы компании смогли убедить суд в легальности сотрудничества с самозанятыми:

организация привлекала самозанятых, потому что не было производственной необходимости держать постоянный штат работников;

самозанятые оказывали услуги периодически и по заявкам, а не в определенное заранее время;

в договорах нет условий о режиме труда и отдыха, а вместо них условия оказания услуг по ГК;

оплату услуг производили по заявкам согласно тарифам, а не по фиксированной ставке за период работы;

выплата вознаграждений по зарплатному проекту банка еще не говорит о том, что отношения трудовые;

самозанятые проходили регистрацию своего статуса добровольно и самостоятельно, без принуждения;

длительные отношения с самозанятыми, как и единственный источник их дохода от самозанятости, не подтверждает трудовые отношения.

Как грамотно выстроить отношения с самозанятыми

Чтобы не нарваться на санкции налоговой и не тратить время и деньги на судебные разбирательства, важно с самого начала правильно оформлять сотрудничество с исполнителями. Налоговая узнает о взаимодействии с самозанятыми с первого чека, который выпишут компании, и дальше будет следить за действиями сторон. На что обращают внимание сотрудники ФНС, читайте в отдельной статье.

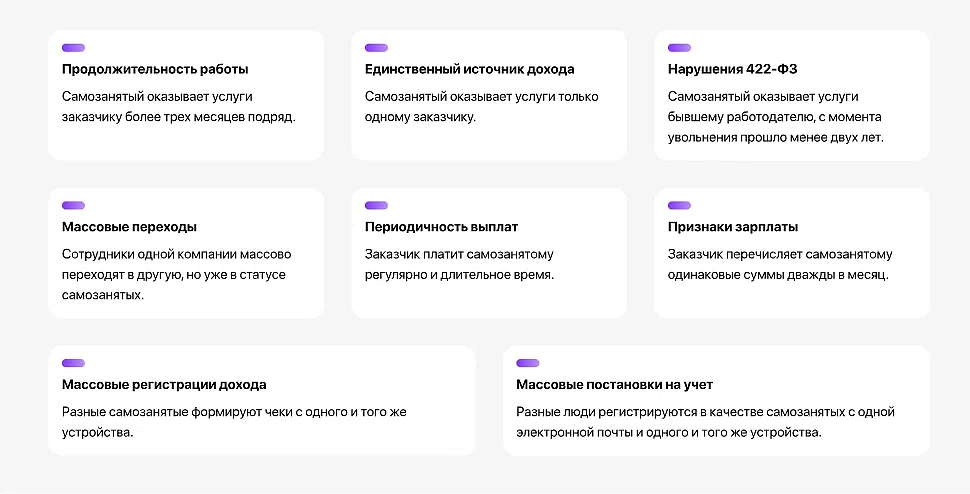

Так, налоговая проанализирует взаимоотношения с самозанятыми по показателям риска. Какие это показатели, смотрите на изображении ниже.

Что проверить до заключения договора с самозанятым

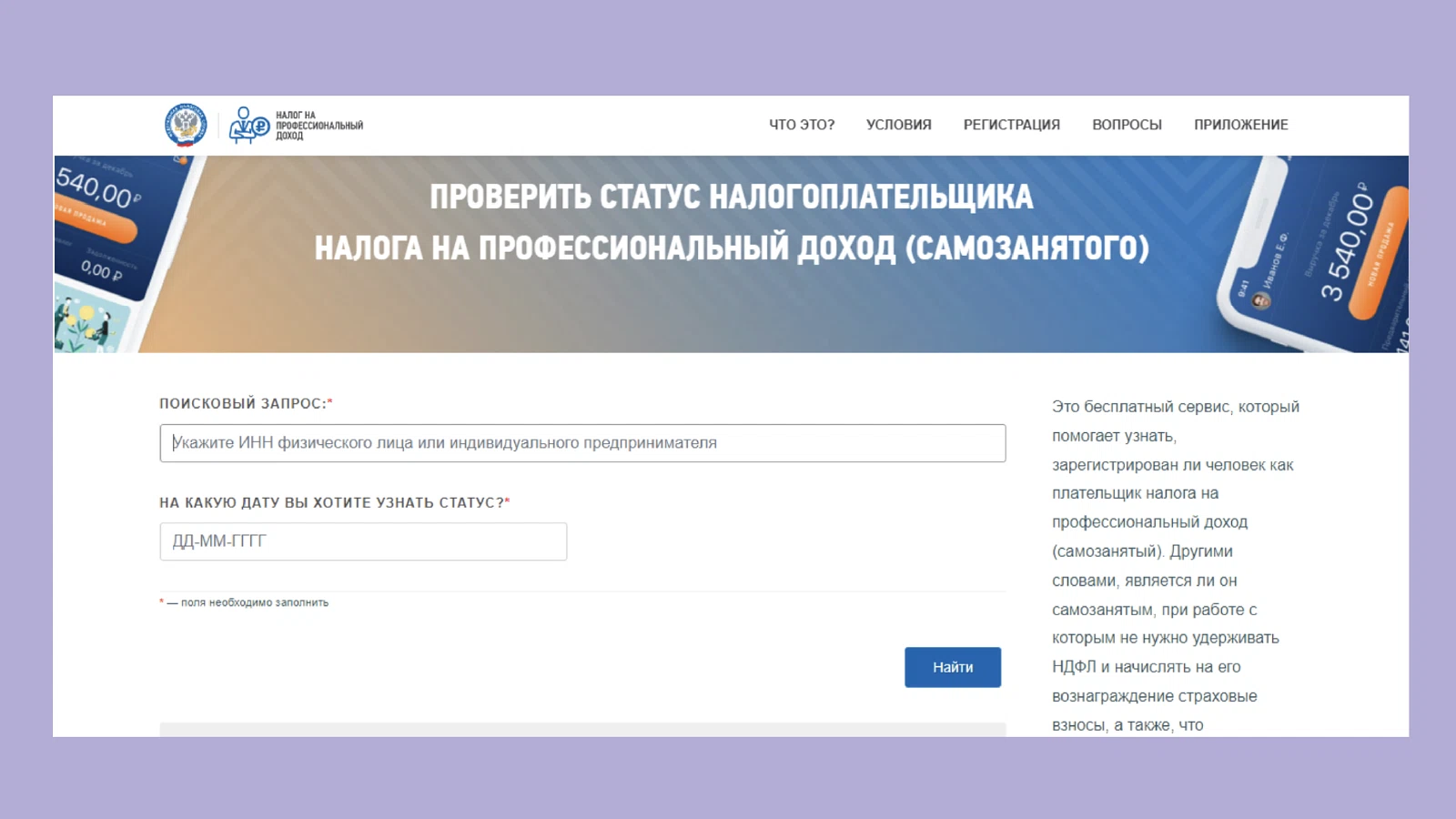

Прежде всего проверьте статус исполнителя как самозанятого. Можно попросить самозанятого получить справку на сайте налоговой или в приложении «Мой налог». Или самому проверить статус на сайте налоговой. Укажите ИНН физлица и дату запроса и нажмите кнопку «Найти».

Второе, что нужно проверить — это не работал ли самозанятый в вашей компании. Чтобы привлечь физлицо как самозанятого, должно пройти не меньше двух лет после его увольнения из компании.

Как составить договор с самозанятым

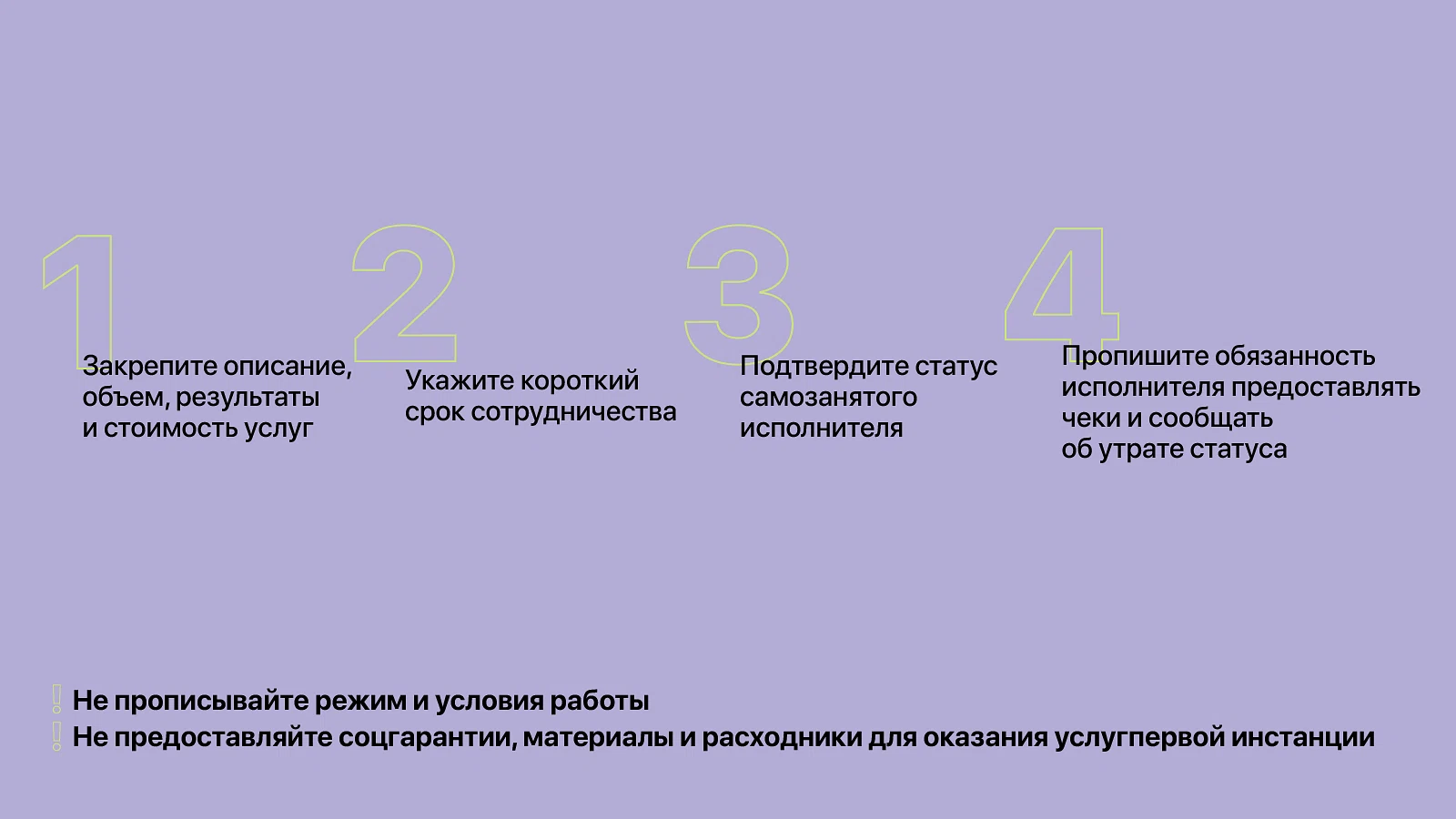

Самый ответственный этап — это разработка договора с самозанятым. Пропишете ключевые условия сотрудничества: вид услуг и конечный результат, статус самозанятого, права и обязанности сторон. Обяжите исполнителя предоставлять чек, а также уведомлять об утрате своего статуса. Вычистите из договора лексику Трудового кодекса. Как правильно заключить договор с самозанятым, описали в отдельной статье.

Что проверить на этапе оплаты

Проверьте статус исполнителя на дату выплаты. Если самозанятый превысил годовой лимит или другой образом нарушил условия самозанятости, то налоговая лишит его статуса. А значит, компании придется заплатить НДФЛ и страховые взносы за него.

Обязательно получите чек от самозанятого. Без него налоговая не примет расходы компании, выпишет штраф и доначислит налоги и взносы. О чеках самозанятых читайте в статье Консоль.Про «Как гарантированно получать чеки от самозанятых».

Проверьте риски за 3 минуты

Бот Консоли покажет, есть ли признаки переквалификации

Запустить