Иногда работодатели предлагают своим сотрудникам перейти на самозанятость, уволившись с официальной работы. Но стоит ли соглашаться на такое предложение? Расскажем, можно ли так делать, законно ли это, а также рассмотрим преимущества и недостатки такого решения для работника.

Оглавление

Что такое самозанятость

Эксперимент по введению самозанятости запустили в 2019 году. Самозанятость, или налог на профессиональный доход (НПД) — это специальный налоговый режим, которым могут воспользоваться физлица и ИП. Основная фишка НПД — нужно самостоятельно платить налоги и получать доход только по гражданским договорам.

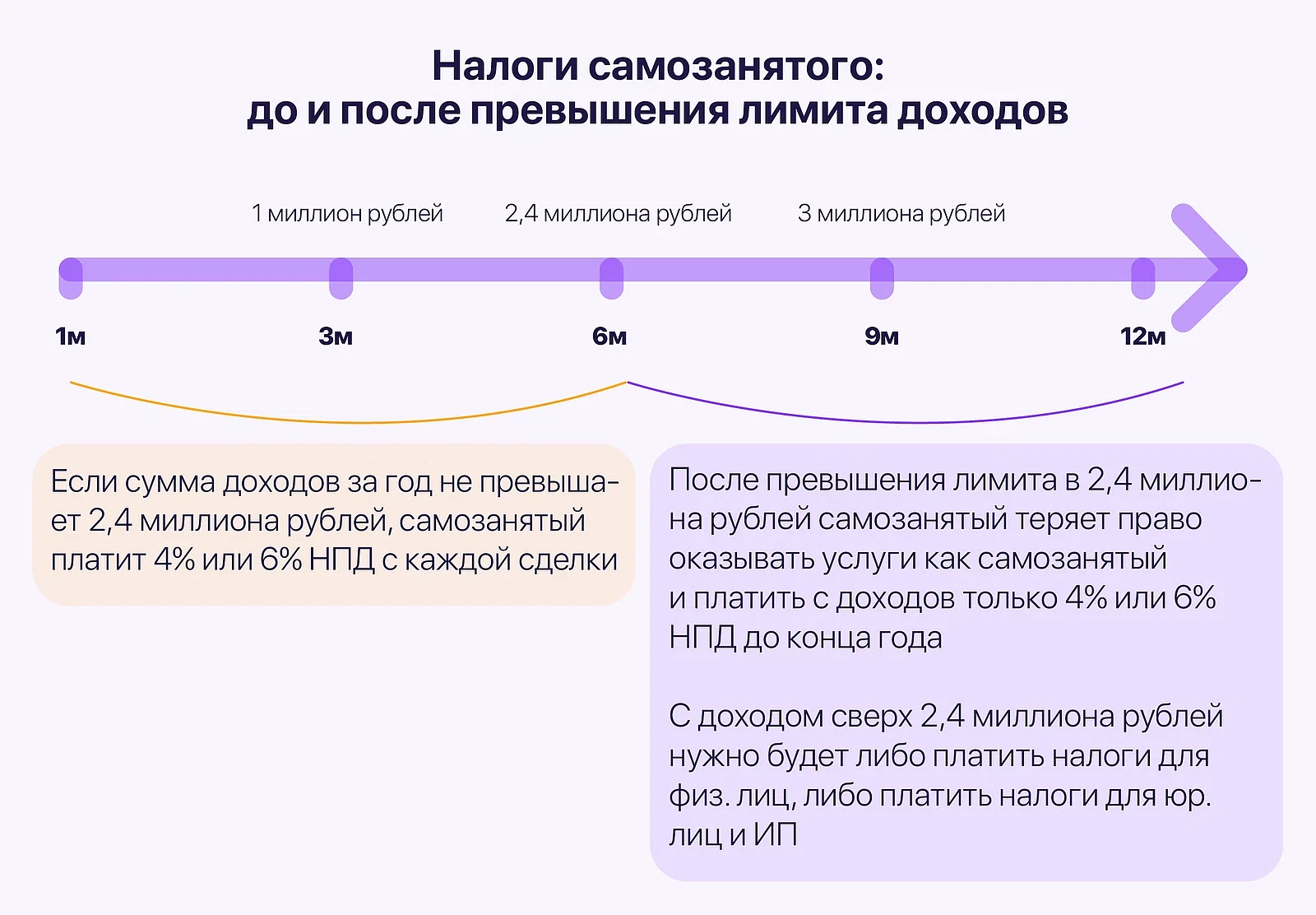

Ставка налога на профессиональный доход намного меньше, чем у НДФЛ или УСН. На НПД нужно платить 4% с доходов от физлиц и 6% с доходов от юрлиц и ИП. При этом у самозанятых есть налоговый вычет в размере 10 000 рублей. Пока сумма вычета не кончится, ставка налога будет еще меньше — 3% и 4% соответственно. Обычно его хватает чуть больше чем на год.

Пример. Дима сделал презентацию для компании. За это ему заплатили 10 000 рублей. С полученного дохода Диме нужно заплатить 600 рублей, так как заказчик — юрлицо. Но у Димы есть налоговый вычет, поэтому ставка будет не 6%, а 4% и сумма налога уменьшится до 400 рублей.

Разница между обычным и уменьшенным налогом покрывается за счет налогового вычета. Поэтому после уплаты НПД сумма вычета уменьшится на 200 рублей.

Деятельность самозанятого заключается в выполнении заданий по гражданским договорам. Получая доход, исполнитель формирует в приложении «Мой налог» специальный чек, где указывает сумму полученных денег и данные заказчика. Дальше ФНС самостоятельно подсчитывает сумму налога и присылает итоговый платеж в начале следующего месяца.

Зачем работодатели просят оформить самозанятость

Можно выделить две основные причины: сэкономить на выплате налогов и страховых взносов, или получить исполнителя, который будет выполнять нерегулярные, редкие задачи.

Экономия на налогах. Работодатель для своих штатных сотрудников является налоговым агентом. Он должен вычитать сумму НДФЛ и страховых взносов из их зарплаты и перечислять ее в налоговую. Но за самозанятых платить налоги не нужно. Самозанятые являются плательщиками налога на профессиональный доход, ставка которого не 13%, как у НДФЛ, а 4% или 6%.

Экономия заключается в том, что самозанятому можно платить примерно те же деньги, что и штатному работнику. При этом сумма налогов и страховых взносов, что раньше шла в ФНС, остается у работодателя. Но предлагать сотруднику уволиться и оформить самозанятость — незаконно.

Статья 6 ФЗ № 422 устанавливает, что самозанятые не могут сотрудничать со своими бывшими работодателями в течение двух лет после увольнения. Более того, за прикрытие трудовых отношений гражданскими для юрлиц в статье 5.27 КоАП РФ установлен штраф до ста тысяч рублей. Еще работодателя заставят уплатить НДФЛ за исполнителя и страховые взносы, а также пени и штрафы до 40% от неуплаченной суммы налога. (ст. 122 НК РФ)

Выполнение нерегулярных задач. Иногда компаниям нужны люди на пару часов или для одной конкретной задачи, которую не могут сделать штатные сотрудники. Например, чтобы разгрузить с утра посылки или сделать красивую презентацию с анимацией и 3D-моделями. Нанимать для таких задач штатных сотрудников невыгодно, поэтому работодатели привлекают самозанятых для разового сотрудничества.

Проблемы начинаются, когда при устройстве на работу просят оформить самозанятость. На такие случаи запрет статьи из 6 ФЗ № 422 не распространяется, но это все равно подмена трудовых отношений гражданскими. К тому же стоит учитывать, что форма работы и права самозанятых и штатных сотрудников сильно отличаются. Об этом расскажем в следующей главе.

Минусы оформления самозанятости

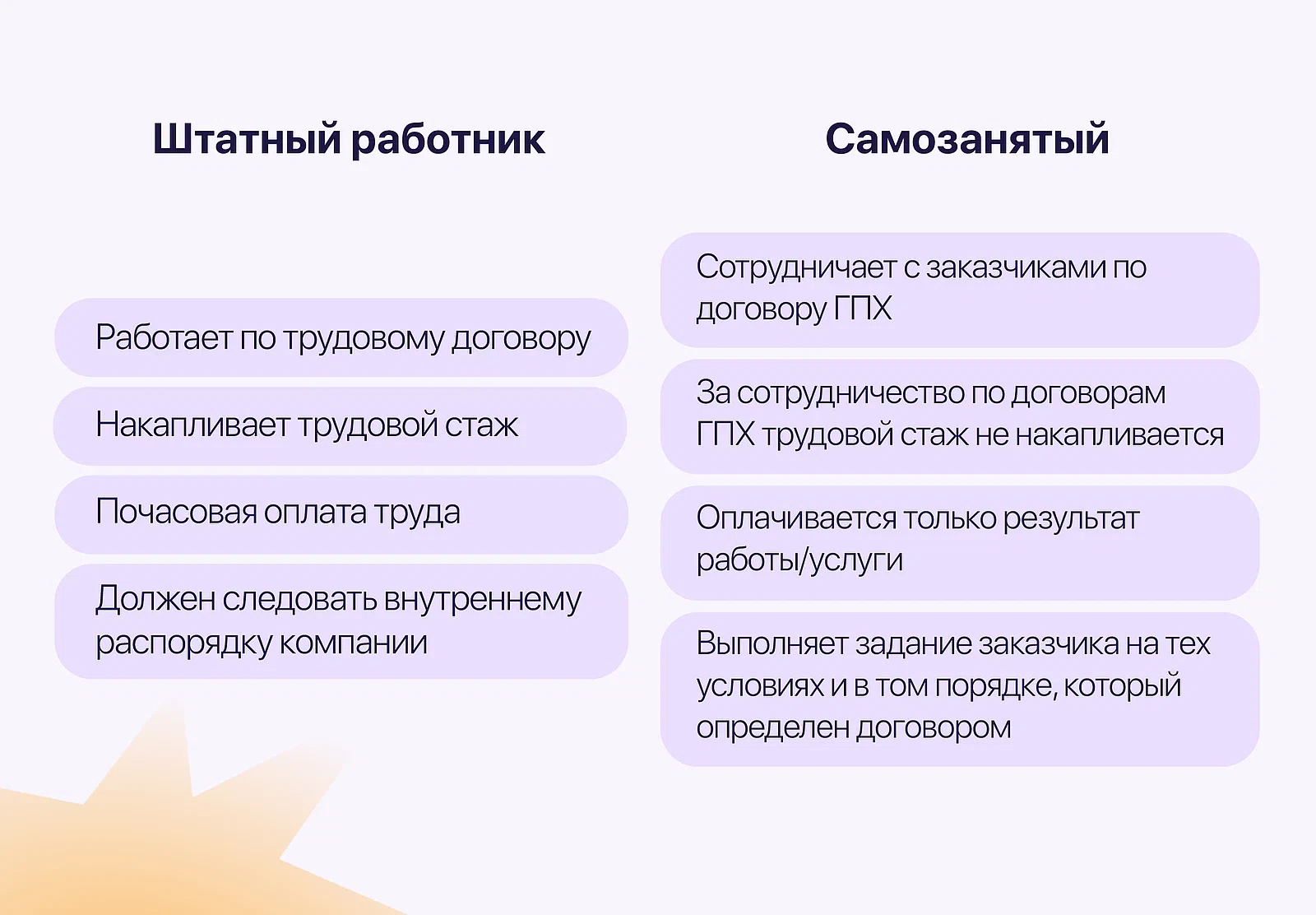

Становясь самозанятым, человек может лишиться ряда бонусов, которыми обладают штатные работники. Еще и сотрудничество будет построено совершенно в ином формате.

Деньги только за результат. У штатного работника оплата труда почасовая. Работодатель платить ему деньги за выполнение трудовой функции, например, оформление отчетов или ведение бухгалтерии. Самозанятые получают деньги только за конкретный результат — оформление пяти отчетов, подготовку двух презентаций, разгрузку ста посылок и т. д.

Нет заданий, нет денег. Штатным сотрудникам платят независимо от нагрузки: он может подготовить десять отчетов или ноль, деньги он получит в любом случае. А самозанятые получают деньги за конкретные задачи. Если задания вдруг закончатся, платить деньги тоже перестанут.

Задания легко находить в Сервисе по поиску заказов и подработки от Консоль.Про. Здесь всегда много заданий с гарантией выплат — регистрируйтесь и откликайтесь на самые интересные объявления.

Нет некоторых социальных выплат. Самозанятые не платят никаких страховых и пенсионных взносов. Налоги самозанятого идут только на оплату ОМС и в бюджет региона. По этой причине они не могут получить налоговый вычет на машину, дом и образование. У них нет оплачиваемого больничного и отпусков.

Деятельность в качестве самозанятого не идет в пенсионный стаж. Чтобы получать пенсию, можно совершать добровольные взносы в СФР и покупать стаж.

Плюсы самозанятости

Несмотря на минусы самозанятости и отсутствие некоторых социальных бонусов, люди все равно становились самозанятыми. По данным ФНС, к концу 2023 году в России стало 9 миллионов самозанятых. Давайте рассмотрим, почему люди выбирают этот налоговый режим.

Меньше налоги. Доходы самозанятых сейчас облагаются самыми низкими ставками налогов. В отличие от УСН, где нужно платить 6% с доходов за вычетом расходов, на НПД самозанятые платят 4% или 6%. А пока действует налоговый вычет и того меньше — 3% или 4%.

Можно выбирать заказчиков. Самозанятым не нужно работать с теми людьми, которые им не нравятся. Можно постоянно менять заказчиков, выбирать интересные проекты и собирать базу любимых клиентов.

Свободный график. Самозанятые могут сами определять сколько и когда работать, главное, чтобы задача была выполнена в срок. Можно выполнить все задачи до обеда, а потом пойти прогуляться в парке. Или работать в перерывах между стиркой, уборкой и уходом за детьми.

Минимум работы с документами. Основная бумажная работа для самозанятых — заключение договора и составление акта об оказании услуг. Отчетность для налоговой составляется в приложении «Мой налог» за одну минуту.

Кому подойдет самозанятость

Основная сфера применения самозанятости — оказание услуг или выполнение работ лично самозанятым. Этот режим хорошо подойдет репетиторам, копирайтерам, дизайнерам или людям, которые сами создают товары.

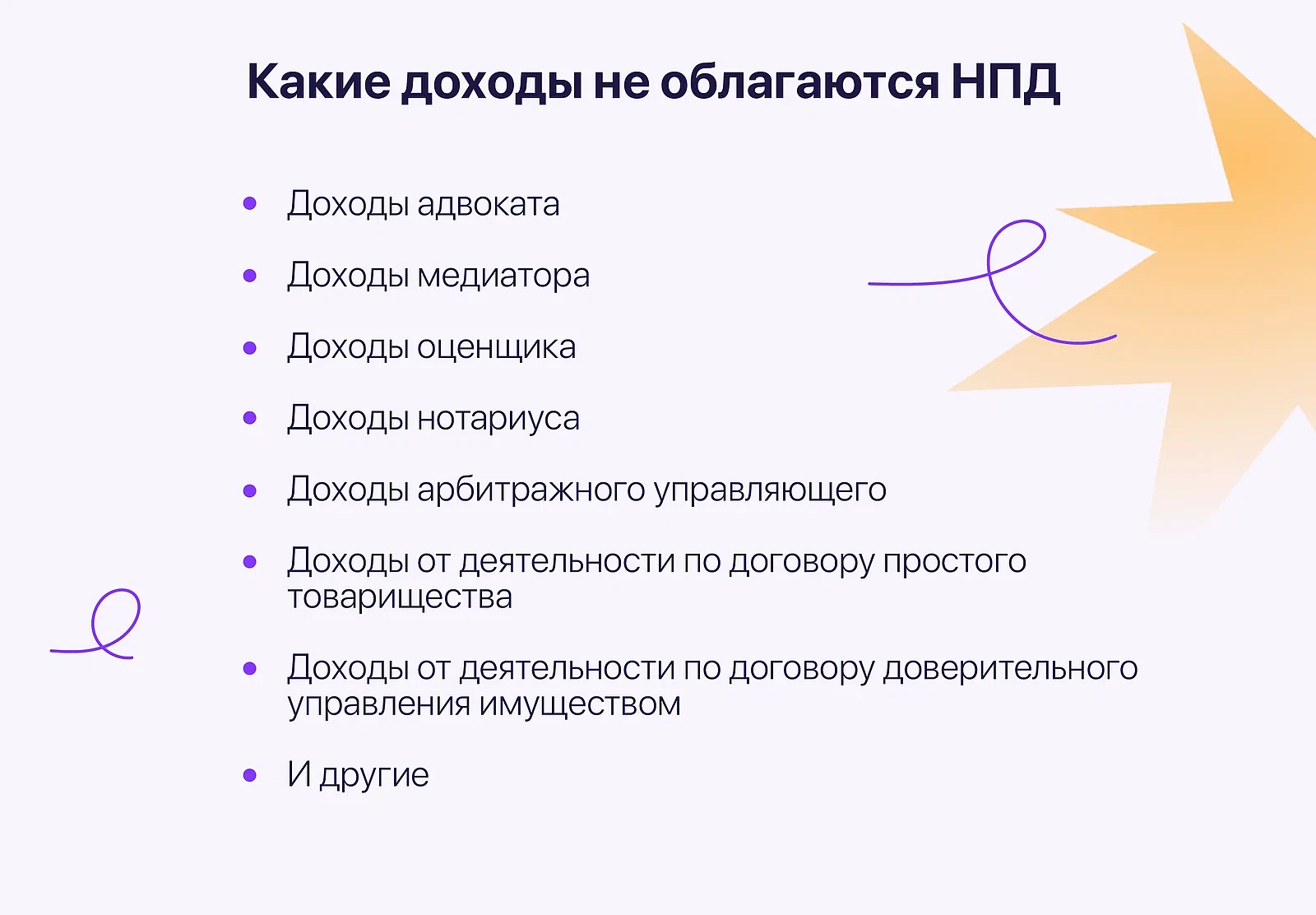

Деятельность в качестве самозанятого сопряжена с некоторыми ограничениями. Например, самозанятые не могут перепродавать чужие товары, продавать товары, подлежащие маркировке, и заниматься деятельностью, которая не облагается налогом на профессиональный доход. (ст. 4 и ст. 6 ФЗ № 422)

Для самозанятых также установлен лимит доходов за год. Заработав в календарном году больше 2.4 миллиона рублей, статус самозанятого до конца года приостановится. В таком случае самозанятый станет обычным физлицом. При сотрудничестве с таким исполнителем заказчики должны будут заплатить страховые взносы и НДФЛ за лицо. Но когда наступит новый календарный год, лимит доходов обнулится и лицо снова станет самозанятым и сможет применять НПД.

Еще самозанятым нельзя нанимать людей по трудовым договорам, чтобы они работали вместе с ними. С другой стороны, по разрешению заказчика можно привлекать к работе субподрядчика. (п. п. 2, п. 2, ст. 4 ФЗ № 422)

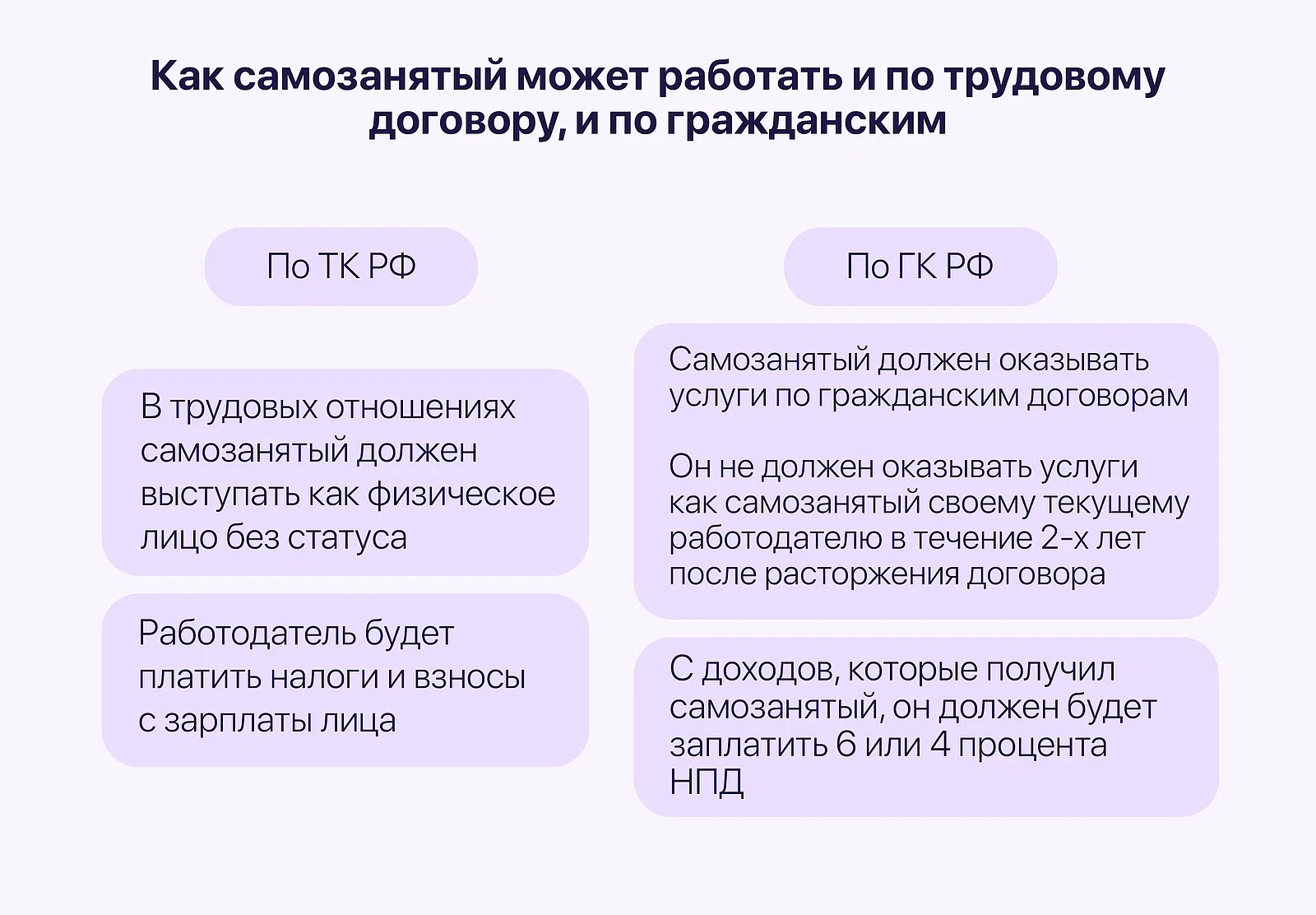

Можно ли совмещать самозанятость и работу по ТК

Можно быть самозанятым и при этом работать по трудовому договору, но не у одного юрлица! Еще в статусе самозанятого нельзя сотрудничать со своим бывшим работодателем в течение двух лет после увольнения.

Также нужно четко разделять работу по ТК и самозанятость. В трудовых правоотношениях человек должен выступать как обычное физлицо без статуса самозанятого. В таком случае из его зарплаты работодатель будет самостоятельно вычитать НДФЛ и страховые взносы.

А в правоотношения по гражданским договорам можно выступать в качестве самозанятого. С доходов от самозанятости человек будет самостоятельно платить налоги. В итоге у нас есть два разных источника дохода, за которые по-разному платятся налоги и которые не пересекаются между собой. Соблюдая эти условия, можно совмещать работу по трудовому договору и самозанятость.

Пример. Учитель, работающий в школе по трудовому договору, дополнительно может заниматься репетиторством в статусе самозанятого. Тогда с зарплаты учителя работодатель заплатит 13% НДФЛ и страховые взносы. А с доходов от репетиторства учитель самостоятельно заплатит 4% или 6% НПД.

Краткий итог: что нужно знать о самозанятости и работе по трудовым договорам

Самозанятость — налоговый режим для физических лиц и ИП, где необходимо самостоятельно уплачивать налоги и получать доход только по гражданским договорам.

Ставка налога для самозанятых составляет 4% с доходов физических лиц и 6% с доходов юридических лиц и ИП.

Зачем работодатели просят оформить самозанятость: хотят избежать выплаты НДФЛ и страховых взносов за сотрудников, или привлекают самозанятых для нерегулярных задач.

Минусы оформления самозанятости: у самозанятых нет оплачиваемых отпусков и больничных, а также налоговых вычетов за машину, дом и образование.

Плюсы самозанятости: самозанятые платят меньше налогов, чем штатные сотрудники и могут самостоятельно выбирать задания и заказчиков.

Ограничения для самозанятых: нельзя заниматься некоторыми видами деятельности, есть лимит доходов за год в размере 2.4 миллиона рублей.

Можно совмещать трудовую деятельность и самозанятость при условии четкого разграничения деятельности и налоговых обязательств.