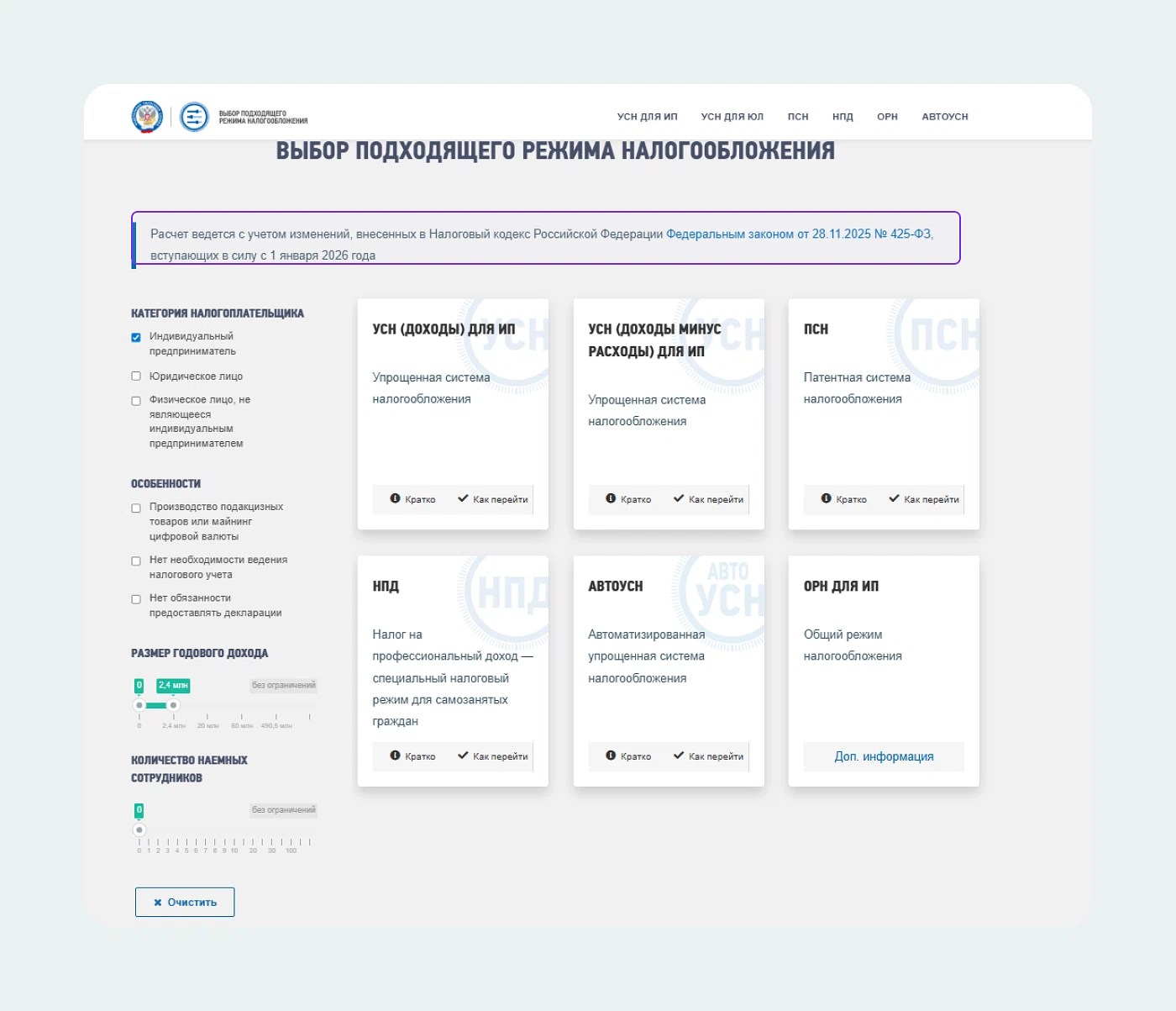

Налогообложение для ИП зависит от выбранного режима. На разных системах налогообложения по-разному определяется размер налогов. Выберите тот, что позволит платить меньше.

В 2026 году правила исчисления налогов изменились, поэтому важно понимать, какие бывают системы налогообложения для ИП и какая из них подходит именно вам. О плюсах и минусах каждой системы расскажем в статье.

Оглавление

- Почему важно правильно выбрать систему налогообложения

- Что такое система налогообложения для ИП

- Какие формы налогообложения бывают для ИП

- Общая система налогообложения (ОСН)

- Упрощенная система налогообложения (УСН)

- Патентная система налогообложения (ПСН)

- Единый сельскохозяйственный налог (ЕСХН)

- Налог на профессиональный доход (НПД)

- Автоматизированная УСН (АУСН)

- Как выбрать режим налогообложения для ИП

- Ответы на вопросы

Почему важно правильно выбрать систему налогообложения

Выбор режима зависит от масштаба вашего бизнеса, то есть доходов, региона и вида деятельности. Если не заявить о переходе на спецрежим, вы автоматически начнете работать на общей системе (ОСН). Но спецрежимы выгоднее: они позволяют платить меньше и сдавать меньше отчетности. Однако нужно соблюдать особые условия — для каждого режима они свои.

Мы подробно разберем каждый режим налогообложения для ИП, какими они бывают с точки зрения налоговой нагрузки, и поможем вам сориентироваться в выборе.

Что такое система налогообложения для ИП

Система налогообложения для ИП — это установленный государством порядок расчета и уплаты налогов именно в отношении индивидуальных предпринимателей.

Каждый налоговый режим имеет свои лимиты по доходу и численности сотрудников, а также перечень разрешенных видов деятельности. Знание этих параметров — ключ к легальной экономии. Если вы только планируете регистрацию, важно сразу выбрать подходящий налоговый режим, чтобы не переплачивать.

Какие формы налогообложения бывают для ИП

ИП может выбирать между одним общим и несколькими специальными режимами.

Системы налогообложения, которые актуальны для ИП:

ОСН (общая система) — режим «по умолчанию», подходит для любого бизнеса.

УСН (упрощенная система налогообложения) — самый популярный выбор среди малого бизнеса.

ПСН (патентная система) — для тех, кто хочет платить фиксированную сумму за патент.

ЕСХН (единый сельскохозяйственный налог) — только для производителей сельхозпродукции.

НПД (налог на профессиональный доход) — режим для самозанятых с очень низкими налоговыми ставками.

АУСН (автоматизированная упрощенная система) — экспериментальный режим с минимальной отчетностью.

Общая система налогообложения (ОСН)

ОСН применяется автоматически, если вы не выбрали ничего другого или не можете применять спецрежим из-за ограничений. Это базовый режим налогообложения для ИП, у которого нет ограничений по доходу или виду деятельности. Его удобно применять тем, у кого крупный бизнес и большинство покупателей — плательщики НДС, которым нужен входной налог к вычету.

Какие налоги платит ИП на ОСН

Предприниматель на ОСН платит все «классические» налоги.

НДФЛ с доходов

ИП заплатит НДФЛ со своих доходов по новой системе налоговых ставок. Сейчас действует прогрессивная шкала, когда при превышении определенного порога доходов меняется размер налоговой ставки. Подробнее в таблице.

Доход за год (налоговая база) | Ставка налога на доходы физлиц |

|---|---|

До 2,4 млн ₽ включительно | 13% |

Свыше 2,4 млн ₽ до 5 млн ₽ | 15% |

Свыше 5 млн ₽ до 20 млн ₽ | 18% |

Свыше 20 млн ₽ до 50 млн ₽ | 20% |

Свыше 50 млн ₽ | 22% |

Важно!

Повышенная ставка применяется только к сумме превышения соответствующего порога, а не ко всему доходу целиком.

Пример расчета

Если годовой доход у ИП (минус расходы) составил 7 млн ₽:

С 2,4 млн ₽ — налог 312 000 ₽ (13%)

С 2,6 млн ₽ (от 2,4 до 5 млн) — налог 390 000 ₽ (15%)

С 2 млн ₽ (от 5 до 7 млн) — налог 360 000 ₽ (18%)

Итого НДФЛ за год: 1 062 000 ₽

Нюансы исчисления налога на доходы физлиц по прогрессивной шкале есть в информации, которую опубликовала налоговая служба.

Если есть работники, то ИП уплачивает НДФЛ с их зарплаты как налоговый агент.

Налог на добавленную стоимость

НДС — основная ставка с 2026 года составляет 22%, а льготные ставки 10% и 0% сохраняются для отдельных товаров.

Страховые взносы

ИП уплачивает страховые взносы за себя: фиксированный платеж и 1% с дохода свыше 300 тыс. ₽.

Если у ИП есть работники, то он уплачивает также страховые взносы как работодатель.

Другие налоги

ИП платит имущественные налоги: транспортный, земельный, на имущество, если есть соответствующие объекты.

Плюсы и минусы на системе ОСН

У каждого налогового режима есть свои преимущества и недостатки.

Плюсы | Минусы |

|---|---|

Нет ограничений для развития: можно нанимать сколько угодно работников, зарабатывать любые суммы, покупать дорогие основные средства | Высокая налоговая нагрузка по сравнению со специальными налоговыми режимами |

Контрагенты на ОСН охотнее работают с предпринимателем, так как могут принять НДС к вычету | Много отчетности: ежеквартально нужно сдавать декларацию по НДС (только в электронном виде) и декларацию 3-НДФЛ раз в год |

Повышенное внимание налоговой инспекции |

ОСН остается выбором для тех, кто не вписывается в лимиты спецрежимов или работает преимущественно с крупными корпоративными клиентами.

Упрощенная система налогообложения (УСН)

Это самая распространенная система налогообложения. Ее любят за гибкость: можно выбрать объект налогообложения — «доходы» (ставка 6%) или «доход минус расход» (ставка 15%).

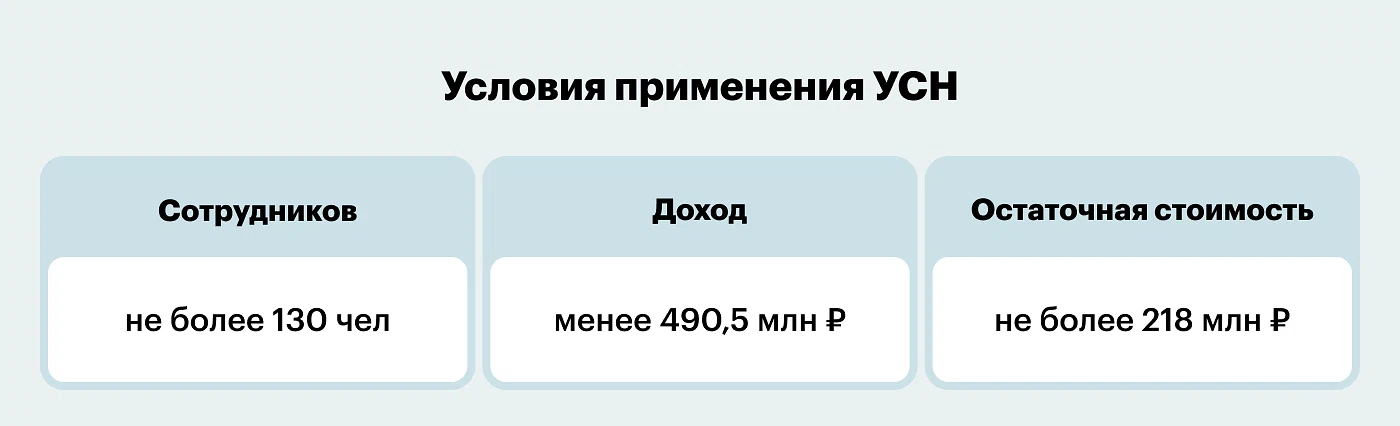

В 2026 году лимиты для УСН выросли: доходы за год не должны превышать 490,5 млн ₽, а численность работников — 130 человек.

Есть важный нюанс: с 2026 года большинство упрощенцев становятся плательщиками НДС.

НДС на УСН в 2026 году

Если ваш доход за 2025 год превысил 20 млн ₽, в 2026 году вы обязаны платить НДС. Можно выбрать пониженные ставки: 5% (при доходе до 272,5 млн ₽) или 7% (до 490,5 млн ₽), но тогда нельзя применять вычеты.

Если доход за 2025 год был меньше 20 млн ₽, вы автоматически освобождаетесь от НДС, но при превышении лимита в течение года право на освобождение теряется.

Какой объект выбрать?

«Доходы» (6%) — выгодно, если доля расходов невелика. Например, ИП оказывает консультационные услуги, сдает помещение в аренду, занимается интеллектуальным трудом.

Налог можно уменьшить на сумму страховых взносов:

до 50% для ИП с работниками;

полностью для ИП без работников.

«Доход минус расход» (15%) — оптимально, если расходы составляют более 60% от доходов (торговля, производство). При этом нужно учитывать, что перечень расходов строго ограничен НК, и все траты должны быть документально подтверждены. Если год оказался убыточным, придется заплатить минимальный налог — 1% от всех доходов.

Плюсы и минусы УСН

Рассмотрим плюсы и минусы упрощенной системы.

Плюсы | Минусы |

|---|---|

Низкая налоговая нагрузка по сравнению с общим налоговым режимом | Ограничения по доходу, численности и стоимости основных средств |

Декларация сдается один раз в год | Нельзя совмещать с ОСН, но можно с ПСН по разным видам деятельности |

Простой налоговый учет — достаточно вести книгу учета доходов и расходов (КУДиР) | С 2026 года для многих возникает обязанность платить НДС |

Возможность выбора объекта налогообложения |

УСН остается универсальным выбором для большинства предпринимателей, которые не попадают под более выгодные системы налогообложения.

Патентная система налогообложения (ПСН)

Патент покупается на конкретный вид деятельности. Его стоимость не зависит от реальной выручки, а рассчитывается от потенциально возможного дохода, установленного регионом. Это удобно, если вы точно знаете, сколько заработаете, и не хотите возиться с декларацией. На ПСН ее сдавать не нужно.

Дополнительно ознакомьтесь со статьей «Как ИП получить патент на торговлю: налоги, отчетность и ограничения».

Условия применения ПСН в 2026 году

Вид деятельности должен входить в региональный перечень: бытовые услуги, розничная торговля, автоперевозки и др. С 2026 года из перечня исключили охранные услуги.

Численность работников — не более 15 человек по всем видам деятельности на патенте.

Годовой доход — не более 20 млн ₽ (в 2027 году лимит снизится до 15 млн, в 2028 — до 10 млн).

Патент можно купить на срок от 1 до 12 месяцев в пределах календарного года.

Налоги и взносы на ПСН

Патент освобождает от уплаты налога на доходы физлиц (в части доходов от патентной деятельности), НДС и налога на имущество (кроме объектов, облагаемых по кадастровой стоимости). Остальные налоги платятся как обычно.

Страховые взносы за себя уплачиваются в обязательном порядке: фиксированный платеж 57 390 ₽ в 2026 году плюс 1% с дохода свыше 300 тыс. ₽. Но стоимость патента можно уменьшить на сумму уплаченных страховых взносов (для ИП без работников — полностью, с работниками — не более чем на 50%).

Плюсы и минусы ПСН

Рассмотрим плюсы и минусы патентной системы.

Плюсы | Минусы |

|---|---|

Стоимость патента не зависит от фактического дохода — даже если вы заработаете больше, налог не увеличится | Есть строгие лимиты для применения системы налогообложения: годовой доход не более 20 млн ₽, численность работников — не более 15 человек. При превышении право на патент теряется |

Не нужно сдавать декларацию | Если деятельность убыточна, патент все равно придется оплатить полностью |

Можно оплачивать патент частями, если срок больше 6 месяцев | Нужно вести учет доходов в специальной книге |

Налоговые каникулы (ставка 0%) для впервые зарегистрированных ИП в производственной, социальной или научной сферах (до 2026 года включительно) | При совмещении с другими режимами требуется раздельный учет доходов и расходов по каждому виду деятельности |

ПСН идеально подходит для небольшого стабильного бизнеса, который не планирует резко расширяться.

Единый сельскохозяйственный налог (ЕСХН)

Эта налоговая система создана для производителей сельхозпродукции. Главное условие — доля дохода от продажи такой продукции должна быть не менее 70% от общего дохода.

Ставка налога — 6% от разницы между доходами и расходами (объект «доход минус расход»). В отличие от упрощенной системы, на ЕСХН освобождение от НДС не автоматическое — нужно подавать уведомление. Если этого не сделать, придется платить НДС на общих основаниях или по льготным ставкам.

Плюсы и минусы системы ЕСХН

Разбираемся, в чем преимущества и недостатки этого формата налогообложения.

Плюсы | Минусы |

|---|---|

Низкая налоговая ставка | Сложные условия для перехода и применения (70% порог по доходам) |

Декларация сдается один раз в год | Ограниченный круг видов деятельности |

Возможность выбора: платить НДС или получить освобождение | При нарушении доли дохода придется пересчитать налоги по ОСН |

ЕСХН — узкоспециализированный режим налогообложения, который выгоден только сельхозпроизводителям.

Налог на профессиональный доход (НПД)

Режим налогообложения для самозанятых, который часто называют «налог на профессиональный доход». Подробнее о самозанятых и налогообложении этой категории предпринимателей читайте в статье «Гид по самозанятости в 2026 году: регистрация, налоги и льготы от государства».

Он подходит только для микробизнеса: доход до 2,4 млн ₽ в год, нельзя нанимать работников по трудовым договорам. Ставка налога — 4% при работе с физлицами и 6% — с юрлицами. Эксперимент с НПД продлится как минимум до конца 2028 года.

Особенности НПД

Можно выделить 4 особенности этой налоговой системы:

Налог рассчитывается автоматически в приложении «Мой налог».

Расходы не учитываются, но можно применить налоговый вычет (до 10 000 ₽).

Страховые взносы необязательны, но можно платить их добровольно.

Нет отчетности.

Система НПД идеальна для фрилансеров, репетиторов, арендодателей и других самозанятых без наемных работников. Но если вы планируете расти, придется переходить на другой режим налогообложения.

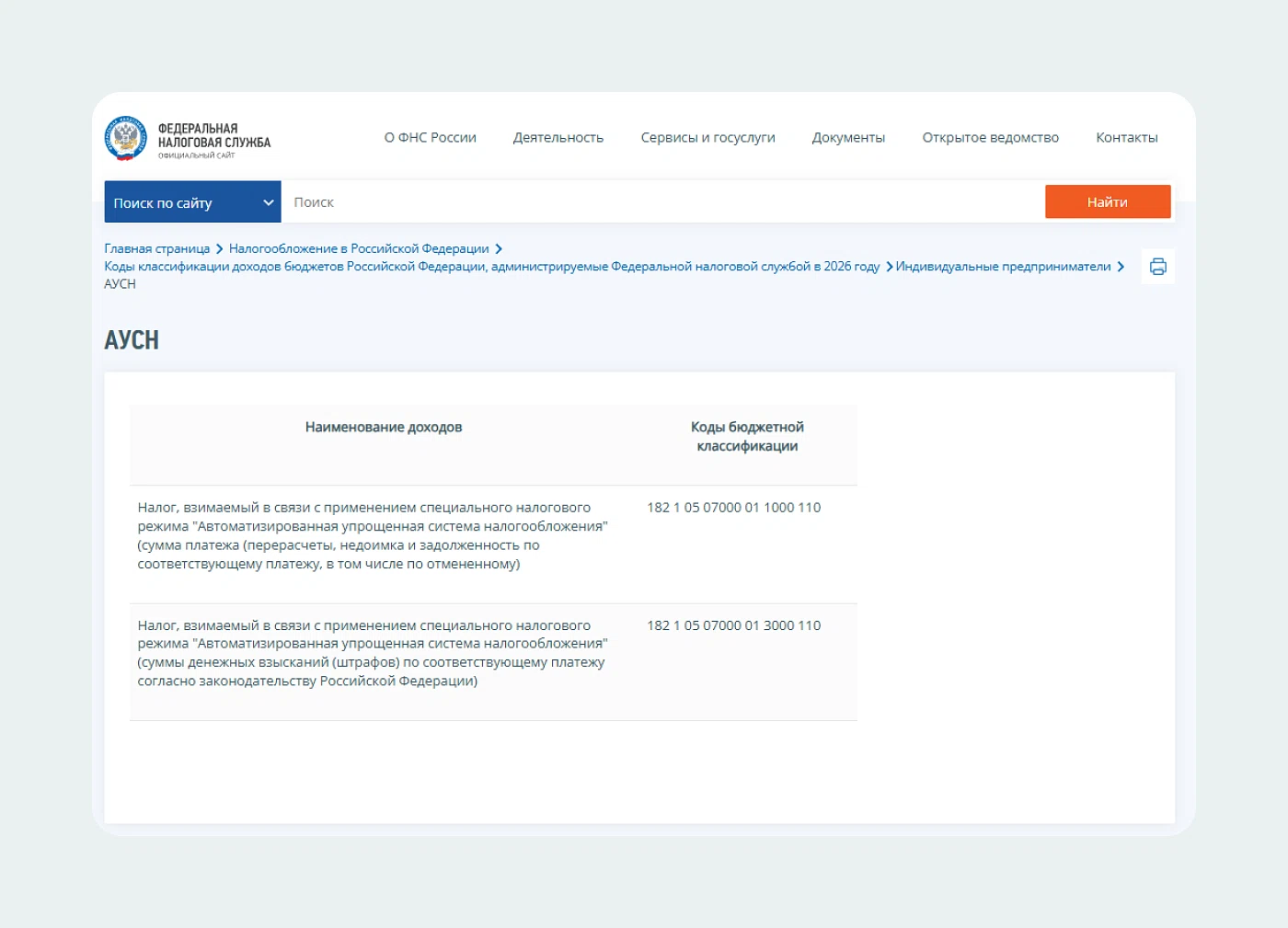

Автоматизированная УСН (АУСН)

Это новый эксперимент в области налогообложения, который продлится до 31 декабря 2027 года. Главная фишка — налоговая сама считает налог, а декларацию сдавать не нужно. Банк автоматически передает данные о движении средств.

Лимиты жесткие: доход до 60 млн ₽ в год и не больше 5 сотрудников. При этом ставки выше, чем на обычной упрощенной системе: 8% для «доходов» и 20% для «доход минус расход».

Зато практически отсутствуют страховые взносы — фиксированный платеж на травматизм составляет всего 2 970 ₽ в год, а взносы на ОПС и ОМС не уплачиваются (пенсия формируется за счет налога). НДС на АУСН нет.

Эта система подходит для предпринимателей в регионах-участниках эксперимента (Москва, Московская и Калужская области, Татарстан и др.). Подробнее о режиме АУСН читайте в нашей статье.

Как выбрать режим налогообложения для ИП

Чтобы понять, какой будет система налогообложения для ИП на практике и какая наиболее выгодна, нужно спрогнозировать свои доходы и расходы. Универсального ответа нет, но можно предложить алгоритм:

Оцените масштаб.

Посчитайте примерный годовой доход. Если он меньше 2,4 млн ₽ и у вас нет работников, присмотритесь к НПД. Если до 60 млн и не больше 5 сотрудников — возможно, подойдет АУСН (если вы в регионе-участнике).

Проанализируйте расходы.

Если расходы составляют больше 60% от доходов, вам, скорее всего, подойдёт вариант «доходы минус расходы» на УСН или ЕСХН (для сельхозпроизводителя). Если расходов мало — выгоднее может быть УСН с объектом «доходы» (6%).

Для тех, кто попадает под условия ПСН, важно не столько соотношение расходов, сколько стабильность выручки: стоимость патента не зависит от фактических доходов и расходов, что удобно при низкой доле затрат или при сложностях с их подтверждением.

Учтите региональные особенности.

По УСН местные власти вправе устанавливать пониженные налоговые ставки. Для объекта «доходы» ставку можно снизить с 6% вплоть до 1%, а для объекта «доходы минус расходы» — с 15% до 5%.

Однако это возможно только для видов деятельности, перечень которых утвержден Правительством РФ. Льготы обычно предоставляются для производственной, социальной и научной сфер.

Патентная система действует не во всех регионах. Субъекты РФ сами принимают решение, вводить ли ПСН на своей территории. Если регион не принял такой закон, получить патент там нельзя. Регионы устанавливают размер потенциального дохода, от которого рассчитывается стоимость патента, и могут дифференцировать его по муниципальным образованиям.

Подумайте о контрагентах.

Если ваши клиенты — крупный бизнес на ОСН, им важен НДС к вычету. В этом случае оставаться на ОСН или переходить на УСН с уплатой НДС может быть стратегически верно.

Проверьте лимиты.

Убедитесь, что ваш вид деятельности разрешен на выбранном режиме налогообложения, и вы не превышаете ограничения по доходу и численности.

Страховые взносы — важная часть нагрузки. ИП обязан платить страховые взносы за себя на всех режимах, кроме НПД и АУСН.

В 2026 году фиксированный размер — 57 390 ₽. Если доход за год превысил 300 000 ₽, дополнительно уплачивается 1% от суммы превышения, но не более 321 818 ₽. Срок уплаты фиксированной части — не позднее 28 декабря 2026 года, дополнительного взноса — до 1 июля 2027 года.

Если у вас есть сотрудники, добавляется страховой взнос сотрудника: общий тариф составляет 30% от выплат (в пределах единой предельной базы) плюс страховые взносы на травматизм (от 0,2% до 8,5%). Для некоторых отраслей (например, обрабатывающие производства) действуют пониженные тарифы — 7,6%.

Налоговые каникулы и другие льготы

Для впервые зарегистрированных ИП на УСН или ПСН в производственной, социальной или научной сферах, а также в сфере бытовых услуг регионы могут устанавливать налоговую ставку 0% (налоговые каникулы). В 2026 году эту льготу могут применять ИП, зарегистрированные в 2025 и 2026 годах.

Льгота действует в течение двух налоговых периодов. Другие налоги и взносы платятся в обычном порядке.

Отчетность и касса

Объем отчетности сильно зависит от выбранной системы:

На ОСН нужно сдавать декларацию по НДС ежеквартально (только электронно) и 3-НДФЛ раз в год.

На УСН — одну декларацию в год.

На ПСН декларация не сдается, но ведется книга учета доходов.

На НПД и АУСН отчетности практически нет.

ИП освобождены от обязанности вести бухгалтерский учет и сдавать бухгалтерскую отчетность.

По кассовым операциям единственное обязательство — соблюдать лимит расчетов наличными с организациями и другими ИП: не более 100 000 ₽ по одному договору.

С физлицами можно рассчитываться наличными без ограничений. Оформлять приходные и расходные ордера, вести кассовую книгу ИП не обязан.

Уплата налогов и взносов

С 2023 года все налоги и взносы (кроме взносов на травматизм) перечисляются единым налоговым платежом (ЕНП) на единый налоговый счет (ЕНС).

Платежка оформляется с особым статусом плательщика «01». Страховые взносы сотрудника на травматизм по-прежнему платятся отдельно в СФР.

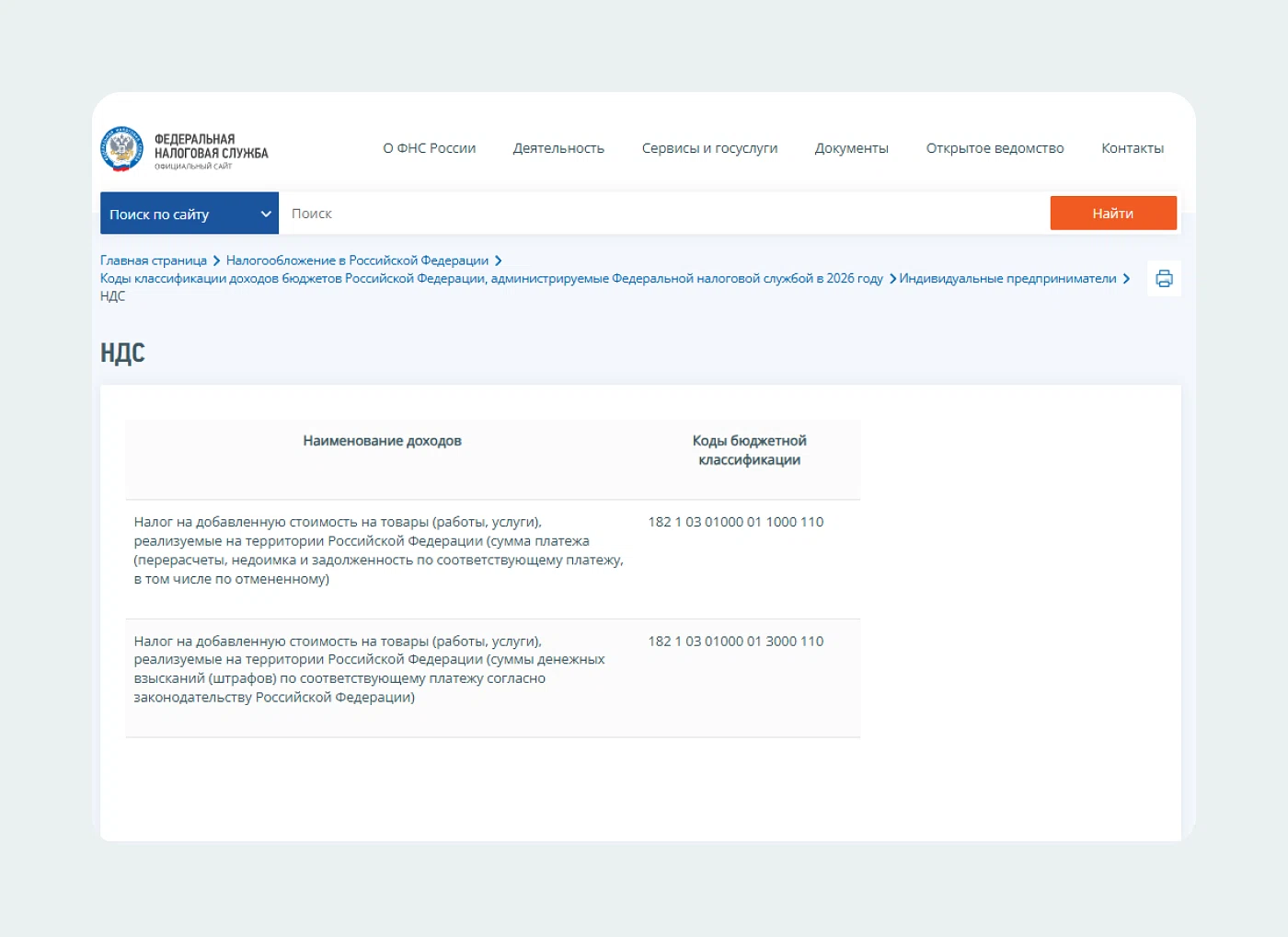

Актуальные коды бюджетной классификации (КБК) для каждого налога, взноса и для единого налогового платежа публикуются на официальном сайте ФНС в разделе «Коды бюджетной классификации». Перед заполнением платежного поручения всегда проверяйте код на сайте, так как КБК могут меняться.

Сроки уплаты:

налог на доходы физлиц и страховые взносы за работников — не позднее 28-го числа следующего месяца.

Налоги по спецрежимам — в зависимости от режима. Авансовые платежи при УСН — ежеквартально, налог по итогам года — до 28 апреля.

Фиксированные страховые взносы ИП за себя — до 31 декабря текущего года (можно частями), 1% с дохода свыше 300 тыс. — до 1 июля следующего года.

Ответы на вопросы

Какой режим налогообложения выбрать при регистрации ИП?

Если вы только регистрируетесь, проще всего подать уведомление о переходе на УСН вместе с документами на регистрацию. УСН подходит большинству видов деятельности и позволяет работать с НДС или без него.

Если ваш бизнес небольшой (доход до 2,4 млн в год, нет работников), можно сразу оформить НПД. Для узких сфер (патент, ЕСХН) нужно убедиться, что ваш вид деятельности подходит под ограничения.

Можно ли сменить систему налогообложения в середине года?

Обычно смена режима возможна только с нового календарного года. Исключение — переход на НПД с любого другого налоговой системы в любое время (но вернуться обратно можно только через месяц).

Также можно добровольно отказаться от УСН или ЕСХН с начала года. Потеря права на спецрежим (например, из-за превышения лимита) обязывает перейти на ОСН с начала квартала, в котором допущено нарушение.

Что выгоднее: УСН «доходы» или «доход минус расход»?

Это зависит от структуры расходов. Если расходы превышают 60% от доходов, выгоднее объект «доход минус расход» (ставка 15%). Если расходы меньше — «доходы» (6%).

Но важно помнить: на объекте «доход минус расход» перечень затрат ограничен НК РФ, и все они должны быть подтверждены документально. Кроме того, даже при убытке придется заплатить минимальный налог — 1% от всех доходов.

Нужно ли платить НДС на УСН в 2026 году?

Если ваш доход за 2025 год превысил 20 млн ₽, вы обязаны платить НДС. Можно выбрать пониженные ставки 5% или 7% (без вычетов) либо стандартную ставку 22% (с вычетами). Если доход за 2025 год был меньше 20 млн ₽, вы освобождаетесь от НДС автоматически, но при превышении лимита в течение 2026 года право на освобождение теряется.

Что такое налоговые каникулы и кто может их получить?

Налоговые каникулы — это ставка 0% для впервые зарегистрированных ИП на УСН или ПСН в производственной, социальной, научной сферах или в сфере бытовых услуг. В 2026 году льготу могут получить ИП, зарегистрированные в 2025 и 2026 годах. Льгота действует два года, но не освобождает от уплаты сумм страховых взносов.

Какие налоги и взносы нужно платить, если у ИП нет сотрудников?

ИП без сотрудников платит:

Налог по выбранному режиму (УСН, ПСН, ЕСХН, НПД или НДФЛ с НДС на ОСН).

Суммы страховые взносов за себя: фиксированный платеж (57 390 ₽ в 2026 году) и 1% с дохода свыше 300 тыс. ₽.

Отчетность минимальна: на УСН и ЕСХН — декларация раз в год, на ПСН — книга учета доходов, на НПД и АУСН — вообще ничего.

Нужно ли вести бухгалтерский учет ИП?

Нет, ИП освобождены от обязанности вести бухгалтерский учет и сдавать бухгалтерскую отчетность. Об этом мы писали в статье про учетную политику. Достаточно вести налоговый учет (КУДиР на УСН и ПСН) и хранить первичные документы.

Как уплачивать налоги через ЕНП?

Все налоги и взносы (кроме взносов на травматизм) перечисляются единым платежом на единый налоговый счет. В платежке указывается статус «01» и сумма. Инспекция сама распределяет средства по обязательствам на основе поданных деклараций и уведомлений. Это удобно: можно платить одной суммой и не разбираться в КБК.

Что будет, если превысить лимиты по УСН или ПСН?

При превышении лимита по доходу или численности на УСН вы теряете право на упрощенку и переходите на ОСН с начала квартала, в котором допущено превышение. Придется пересчитать налоги по ОСН и сдать соответствующие декларации.

На ПСН при превышении лимита или нецелевом использовании патента вы теряете право на патент и переходите на ОСН или УСН (если уведомляли о переходе) с начала периода, на который выдан патент.

Как уменьшить налог на сумму страховых взносов?

На УСН «доходы» можно уменьшить налог на сумму страховых взносов, уплаченных в том же периоде (до 50% для ИП с работниками и полностью для ИП без работников). На ПСН стоимость патента уменьшается на сумму взносов (аналогично). Дополнительно можете прочитать статью «Как ИП уменьшить патент на сумму страховых взносов».

На УСН «доход минус расход» взносы включаются в расходы, уменьшая налоговую базу. Главное — взносы должны быть фактически уплачены в том периоде, за который уменьшается налог.

Обязательно ли применять кассу (ККТ)?

Онлайн-касса нужна при расчетах с физлицами (кроме безналичных переводов между счетами ИП). На НПД можно не применять кассу, если выдавать чек через приложение «Мой налог». При расчетах с юрлицами касса обязательна в большинстве случаев. Есть исключения для удаленной торговли и некоторых видов услуг.

Можно ли совмещать несколько налоговых режимов?

Да, можно совмещать:

УСН и ПСН (по разным видам деятельности).

ЕСХН и ПСН (для сельхозпроизводителей).

ОСН и ПСН.Нельзя совмещать УСН и ЕСХН, УСН и НПД, ЕСХН и НПД, а также ОСН с НПД.

При совмещении обязателен раздельный учет доходов и расходов по каждому режиму.

Когда нужно подавать уведомление о переходе на УСН?

При регистрации — в течение 30 дней после постановки на учет. Для действующих ИП — не позднее 31 декабря предыдущего года. Для перехода с ЕСХН — также до 31 декабря. Потерявшие право на УСН могут подать уведомление для повторного перехода не ранее, чем через год после утраты права.