Когда налоговая нагрузка растет, а ставки и лимиты меняются каждый год — выбрать правильный режим становится сложно. Эта инструкция поможет вам выбрать системы налогообложения в 2026 году так, чтобы не сожалеть о решении в будущем. Есть исчерпывающая таблица, после которой у вас не останется вопросов. Статья подойдет тем, кто только регистрирует бизнес, и тем, кто должен перейти на другой налоговой режим.

Оглавление

Какие типы налогообложения актуальны в 2026 году

В 2026 году у бизнеса есть разные возможности — остаться на ОСНО, но при этом сдавать множество отчетностей и платить большие размеры налогов либо перейти на УСН, а может АУСН. Разберем ниже налоговые системы, и кому они подойдут.

Для удобства оформили итоговую сравнительную таблицу, которую можно распечатать и принять правильное решение.

Как выбрать правильно налоговый режим

ОСНО

Ограничения. При решении открыть бизнес у предпринимателей возникает вопрос: что такое ОСНО, налогообложение, какие ограничения. Так как это базовый налоговый режим, то бизнес начинается с него.

ОСНО — это общая система налогообложения, которую назначают бизнесу, если не выбрали иной режим. На ней нет ограничений по сотрудникам, доходам или видам деятельности, но при этом налоговая нагрузка на общей системе налогообложения тяжелее, чем на других режимах.

Налоги и взносы. Организации и ИП на ОСНО уплачивают:

налог на прибыль — 25%, если юрлицо, НДФЛ — от 13% до 22%, если ИП;

НДС — 22 или 10%. Как законно снизить размеры уплаты НДС, читайте в статье;

страховые взносы и НДФЛ за работников, ИП платит страховые взносы также и за себя.

Дополнительная налоговая нагрузка возникает у бизнеса, если есть специальные условия или операции. Например, у организации свой транспорт, значит надо платить транспортный налог.

Отчетность. На ОСНО самый большой перечень отчетностей, которые надо сдавать. Поэтому обычно у бизнеса на общей системе налогообложения всегда есть свой бухгалтер. Среди налоговых отчетностей — декларации по налогу на прибыль, НДС, имущественному налогу, расчеты 6-НДФЛ и по страховым взносам, если есть сотрудники. И это не полный перечень.

Плюсы | Минусы |

|---|---|

Отсутствие любых лимитов | Самая высокая налоговая нагрузка, приходится уплачивать многие виды налогов |

НДС к вычету | Сложная отчетность |

Возможность учитывать убытки прошлых лет | Полная нагрузка по страховым взносам |

УСН

Ограничения. Упрощенная система налогообложения — одна из гибких систем, которая подходит многим предпринимателям. На ней есть ограничения, но при этом налоговая нагрузка ниже и отчетности меньше. Если вы планируете перейти на УСН с 2027 года, надо проверить выручку за первые 9 месяцев 2026 года. С учетом коэффициента-дефлятора 1,090, выручка за 2026 год не должна превышать 367 875 000 рублей (Приказ Минэкономразвития от 06.11.2025 № 734). Если доходы окажутся выше, значит перейти на УСН в 2027 году нельзя будет.

Представим, вы перешли на УСН, теперь надо не превысить ограничения, чтобы не слететь со спецрежима. Здесь три требования, которые надо соблюдать. Первое — лимит годового дохода. За текущий налоговый период выручка не должна превысить 450 млн рублей, умноженные на коэффициент-дефлятор 1,090 в 2026 году. Получается лимит 2026 года — 490,5 млн рублей.

Второе требование — остаточная стоимость всех основных средств не может быть выше 218 млн рублей в 2026 году. Третье — среднесписочная численность сотрудников должна быть не более 130 человек.

Важно! УСН — специальный налоговый режим, поэтому есть ограничения по видам деятельности. Например, не могут применять УСН банки, страховщики, ломбарды. Полный перечень ограничений есть в ст. 346.12 НК.

Налоги и взносы. Бизнес платит налог на УСН. Его налоговая ставка зависит от объекта налогообложения — «Доходы» или «Доходы минус расходы»:

6% — если используете УСН «Доходы» в 2026 году. Регионы могут снизить налоговую ставку до 1%;

15% — если используете «Доходы минус расходы». Регионы могут снизить налоговую ставку до 5%.

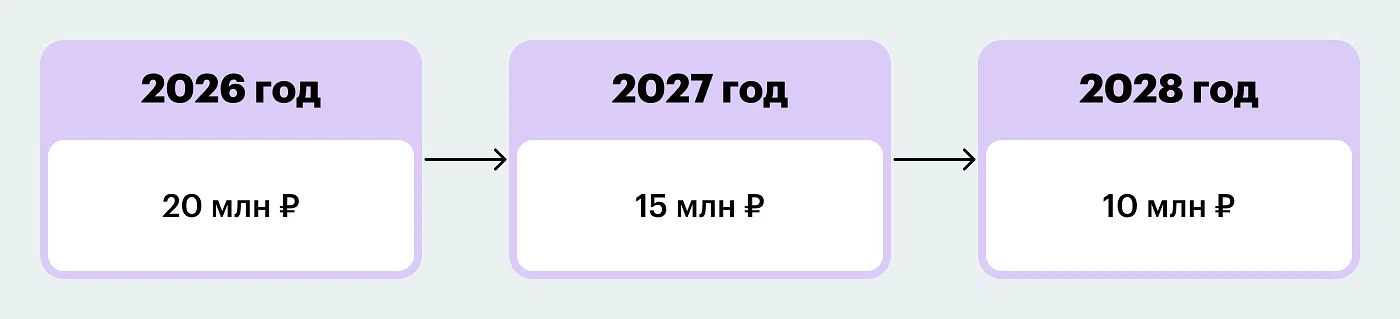

Новая система налогообложения с 2026 года снизила лимиты по уплате налога на добавленную стоимость. Многие упрощенцы стали плательщиками НДС, если превысят лимит дохода. Если за 2025 год и в течение 2026 года ваш доход превысит 20 млн рублей, вы становитесь плательщиком НДС. В 2027 году этот лимит снижают — до 15 млн рублей, а в 2028 — до 10.

Общая налоговая ставка НДС — 22%, на социально значимые товары — 10%, а для ИП на УСН действуют пониженные ставки — 5 или 7%. Про пониженные ставки читайте в статье. При этом если использовать пониженные ставки, то право на вычет не возникает. Также на УСН необходимо платить страховые взносы и НДФЛ за сотрудников.

Важно! По общим правилам бизнес на УСН не платит имущественный налог. Налог на имущество на УСН платят только с недвижимости из регионального кадастрового перечня (п. 2 ст. 346.11 НК). Список ежегодно публикуют на сайте субъекта РФ или его регионального представительства.

Отчетность. Декларацию по УСН бизнес сдает всего один раз в год — до 25 апреля следующего года за отчетным. В 2026 году 25 апреля выпадает на субботу, поэтому крайний срок декларации будет — в понедельник 27 апреля. Если упрощенец становится плательщиком НДС, то добавляется декларация по НДС.

При наличии работников объем отчетности увеличивается. В этом случае в СФР надо сдавать расчет по страховым взносам, 6-НДФЛ, персонифицированные сведения о физлицах. Какие документы надо сдавать за сотрудников, читайте в статье. В отдельных случаях может понадобиться сдача и других отчетов. Например, если ИП занимается розничной торговлей в Москве, он обязан отчитываться по торговому сбору. Также не забывает о статотчетности в Росстат. Совсем недавно мы написали инструкцию, как проверить, нужно ли подавать статотчетность в этом году.

Плюсы | Минусы |

|---|---|

Низкая налоговая ставка — всего 6% с доходов или 15% с разницы между доходами и расходами | Есть ограничения по количеству сотрудников, доходам, видам деятельности |

Много видов деятельности, для которых можно применять упрощенку | Убытки прошлых лет нельзя переносить на будущие периоды — в отличие от ОСНО, где такая возможность есть |

Минимум отчетности — сдаете одну годовую декларацию по УСН и отчеты по сотрудникам | Запрещено иметь филиалы — если откроете хотя бы один, упрощенку аннулируют |

АУСН

Автоматизированная упрощенная система налогообложения — это экспериментальный режим, который действует до 31 декабря 2027 года. Особенную популярность АУСН получила после налоговой реформы, так как на этот режим не распространяются новшества про НДС. Особенность АУСН в том, что предприниматели и организации не ведут отчетность и не рассчитывают страховые взносы за сотрудников. ФНС автоматически получает данные о доходах через онлайн-кассы и банки, после чего, в зависимости от выбранного объекта — «Доходы» или «Доходы минус расходы», формирует сумму налога к уплате за месяц.

Ограничения. Перейти на АУСН можно только в тех регионах, которые участвуют в эксперименте. Первыми в 2022 году его запустили Москва, Московская область, Калужская область и Татарстан, затем список расширился. Актуальная версия перечня всегда доступна на сайте ФНС.

Суммарный годовой доход на АУСН не должен превышать 60 млн рублей, число сотрудников — не более пяти человек, сам предприниматель в этот лимит не считается. Организации должны следить за остаточной стоимостью своих основных фондов — она не может превышать 150 миллионов рублей. А выдавать зарплату и любые другие выплаты физическим лицам можно только в безналичной формой. Расчетные счета бизнеса должны быть только в кредитных организациях, которые одобрила ФНС и включила в специальный реестр. Перечень разрешенных банков есть на сайте ФНС.

Налоги и взносы. Расчет налога происходит в зависимости от объекта налогообложения. Если объект налогообложения «Доходы», то налоговая ставка будет 8%. Если «Доходы минус расходы» налог считают с разницы между доходами и расходами — 20%. При этом есть минимальный налог 3% от суммы доходов. То есть если расходы будут больше, чем доходы, все равно придется уплатить налог 3%.

Также на АУСН надо платить взносы на травматизм. Ставка фиксированная и не зависит от региона, сферы деятельности или численности сотрудников. Государство ежегодно пересчитывает ее с учетом инфляции — на 2026 год размер взноса установлен в сумме 2 959 рублей за год.

Отчетность. Главная особенность у АУСН — нет отчетности. Не надо сдавать декларации по налогу, 6-НДФЛ, РСВ, персональных сведений о физлицах и отчетности по травматизму.

Важно! Мы кратко рассказали про АУСН, но чтобы точно убедиться, что этот вид налогообложения подходит, читайте подробную статью.

Плюсы | Минусы |

|---|---|

Низкая налоговая нагрузка — нет НДС, налога на прибыль и других взносов | Есть ограничения по доходам, количеству сотрудникам, расчетным счетам |

Есть два варианта объекта налогообложения, можно выбрать подходящий | Ставка УСН в 2026 году ниже, чем на АУСН |

Нет отчетности | Это экспериментальная система налогообложения. Что будет после 31 декабря 2027 года с АУСН неизвестно |

Размер налога ФНС считает самостоятельно, от бизнеса лишь ждут уплату налога | Нельзя совмещать с другими налоговыми режимами |

Многие виды деятельности разрешены на АУСН | На АУСН не надо уплачивать налог на добавленную стоимость, поэтому крупные клиенты могут не захотеть сотрудничать |

ПСН

ПСН — это единственная система налогообложения, где расчет налога происходит не с реального дохода, а с предполагаемого, который индивидуально рассчитывают в каждом регионе. Патентная система налогообложения для ИП в 2026 году претерпела изменения — снизили лимит дохода, убрали некоторые виды деятельности.

Ограничения. Из-за налоговой реформы на ПСН постепенно снижают лимиты доходов. На иллюстрации наглядно показали, с какими доходами можно будет находиться на патенте ближайшие три года.

Если вы совмещаете ПСН с УСН, то учитывают доходы с обоих налоговых режимов. При этом если слетели с ПСН посреди года, то пересчитывать налоги придется с начала действия патента.

На ПСН можно привлекать не более 15 работников. Считают и тех, кто работает по трудовому договору, и тех, кто по ГПД. Исключение — самозанятые, которых наняли для разовых задач (письмо Минфина от 02.04.2020 № 03-11-11/26340). Виды деятельности для патента перечислили в пп. 1 п. 3 ст. 346.43 НК. В 2026 году из них исключили патентную систему налогообложения на оказание услуг уличных патрулей, работе частных охранников, сторожей, услуг вахтеров. Об остальных изменениях на ПСН, читайте в статье.

Налоги и взносы. При расчете налога учитывают три фактора. Первый — возможный доход на этом виде деятельности в этом регионе. Каждый регион устанавливает свою сумму. Второй — налоговая ставка — 6%. Регионы могут установить ставку 0% для тех, кто впервые оказывает услуги в производственной, социальной, научной сфере или оказывает бытовые услуги населению (п.3 ст. 346.50 НК). Третий фактор — срок, на который покупают патент, чем длиннее период, тем выше стоимость патента.

Самый удобный способ рассчитать налог — использовать онлайн-калькулятор на сайте ФНС. Вам достаточно выбрать регион ведения бизнеса, нужный вид деятельности и срок действия патента, а сервис покажет точную сумму уплаты налога и вы не ошибетесь в расчетах.

Срок оплаты патента зависит от периода, на который предприниматель его приобретает. Если патент оформляют на срок до шести месяцев, необходимо внести всю сумму налога не позднее последнего дня его действия. Когда патент берут на более длительный срок — от шести месяцев до года — закон предусматривает разделение платежа на две части. Первую треть от общей суммы налога надо перечислить в течение первых 90 календарных дней с момента начала действия патента. Оставшиеся две трети необходимо уплатить не позднее даты завершения срока патента.

ИП на патенте платит фиксированные страховые взносы за себя, также дополнительный 1% при доходе свыше 300 000 рублей. И не забываем про страховые взносы за сотрудников, если у ИП есть сотрудники, то за них также надо уплатить.

Отчетность. Если ИП на ПСН не привлекает работников, единственный документ, который он ведет — Книга учета доходов. В нее предприниматель вписывает доходы, которые получил от вида деятельности на патенте. Если есть сотрудники, то необходимо отчитываться за них:

расчет 6-НДФЛ — ежеквартально;

расчет по страховым взносам — ежеквартально;

персонифицированные сведения о физлицах — ежемесячно;

ЕФС-1 — ежемесячно и при кадровых событиях.

Плюсы | Минусы |

|---|---|

Фиксированная стоимость патента | Ограничения по доходам, количеству сотрудников |

Не надо сдавать декларацию в налоговую | За сотрудников придется отчитываться |

По общим правилам не надо платить НДС | Стоимость патента не уменьшается при убытках |

Можно уменьшить налог на страховые взносы | Стоимость патента может сильно отличаться в соседних регионах |

ЕСХН

Единый сельскохозяйственный налог — это специальный режим, который могут использовать производители сельхозпродукции.

Важно! К сельхозпродукции относится растениеводство, животноводство, рыбное и лесное хозяйство.

Ограничения. Есть три требования, которые выдвигают к бизнесу на ЕСХН. Первое — бизнес должен сам производить продукции, а не перерабатывать чужое сырье. Второе — доля от сельскохозяйственной деятельности должна составлять не менее 70% от всего дохода бизнеса. Третье — для бизнес, который занимается рыболовством на собственных судах или по договору фрахтования, действует ограничения по численности сотрудников — не более 300 человек за предыдущий год.

Налоги и сборы. Виды налогов, которые платит бизнес — сам сельскохозяйственный налог в размере 6% с разницы между доходами и расходами. Регионы могут снизить ставку налога до 0%, поэтому проверяйте свое региональное законодательство. Помимо этого есть еще страховые взносы за себя и сотрудников, НДФЛ за них, а также НДС, если нет освобождения. Освобождение от уплаты налога на добавленную стоимость возможно только в двух случаях: если ведут деятельность первый год или доход за предыдущий год не превысил 60 млн рублей. Если этих оснований нет, значит придется платить и НДС.

Отчетность. Предприниматели и компании на ЕСХН не освобождаются от сдачи отчетности, хотя сам режим считается упрощенным. В налоговую надо направлять декларацию по единому сельхозналогу, если нет освобождения от НДС — еще и отдельная декларация по налогу на добавленную стоимость. Также надо сдавать все отчетности за сотрудников и вести книгу учета доходов и расходов.

Плюсы | Минусы |

|---|---|

Низкая налоговая ставка — всего 6% с разницы между доходами и расходами. Есть возможность снизить ставку до 0%, если это предусматривает региональное законодательство | Есть ограничения по доле дохода |

Нет минимального налога, если бизнес работал в убыток | Так же как и на УСН или ОСНО в большинстве случаев придется платить НДС, есть всего два исключения |

Организации не платят налог на прибыль и на имущество, а ИП — НДФЛ с бизнеса и налог на имущество | Ограниченный список расходов, которые учитывают |

НПД

НПД — режим для самозанятых, самый свободный от налогов и отчетностей режим. Это экспериментальный режим, он продлится до конца 2028 года. Изначально НПД придумали, чтобы начинающие предприниматели вышли из теневого бизнеса. Но в 2026 году этот режим пользуется популярностью — около 15 млн самозанятых насчитывают по всей территории РФ.

Ограничения. Самозанятые должны зарабатывать не более 2,4 млн в год и заниматься деятельностью, которой нет в перечне запрещенных (ст. 4 Закона о самозанятых). Также плательщики НПД не могут нанимать работников и сотрудничать с бывшим работодателем в течение двух лет после увольнения.

Налоги и сборы. Самое приятное в НПД — максимально низкие налоги. 4% — если доход получили от физического лица, 6% — если доход получили от юридического лица. Оплачивать необходимо до 28 числа месяца, следующего за отчетным. Больше видов налогов, которые надо платить, нет.

Отчетность. Самое приятное в НПД — отсутствие отчетностей. Единственное, что делает самозанятый — выдает чеки за оказанные услуги. Как это делать, мы рассказали в статье. Любое взаимодействие с ФНС проходит через приложение «Мой налог».

Плюсы | Минусы |

|---|---|

Минимальная налоговая нагрузка | Есть ограничения в годовом доходе |

Отсутствие обязательной отчетности | Нельзя нанимать сотрудников |

Не нужна онлайн-касса | Ограниченный перечень видов деятельности |

Налоговый бонус от ФНС — 10 000 рублей | Риск переквалификации в трудовые отношения |

Легкая регистрация | Не подходит бизнеса с большим потенциалом |

Кратко разъяснили особенности всех налоговых режимов. Выбор системы налогообложения для ИП или ООО зависит от потенциального дохода, видов налогов и деятельности, количества сотрудников.

Ответы на вопросы

Какие налоги платит ИП на УСН с НДС в 2026 году?

С 1 января 2026 года ИП на УСН обязан платить НДС, как только его годовой доход превысит 20 миллионов рублей. Если это случилось по итогам 2025 года — НДС начисляется с января 2026 года. Если лимит превышен в течение 2026 года — платить НДС нужно с первого числа следующего месяца.

У предпринимателя есть два варианта действий. Первый — платить налог по стандартным ставкам — 22 или 10%. Второй — выбрать пониженные ставки 5 или 7%. Но здесь минус — такой бизнес не сможет принять к вычету входной НДС. Помимо НДС предприниматель должен будет платить другие виды налога: налог 6%, фиксированные страховые взносы за себя, НДФЛ и страховые взносы за сотрудников.

Налоги для ООО в 2026 году включают налог на имущество, транспортный и земельный — от чего зависит, нужно ли их платить?

Будет ли организация платить налог на имущество, транспортный и земельный, зависит в первую очередь от того, есть ли у нее сами объекты — движимое или недвижимое имущество, машины или участки земли, а также зарегистрированы ли они на компанию. Важно и то, используют ли это имущество в бизнесе или нет. В 2026 году действует простое правило: если у ООО на балансе числится любое такое имущество, налоги с него платить придется в любом случае.

Какая система налогообложения для ИП в 2026 году оптимальна для тех, кто оказывает услуги населению — репетиторам, мастерам, курьерам?

Все зависит от того, какой годовой доход будет и хочет ли ИП привлекать сотрудников. Если зарабатываете до 2,4 миллиона рублей в год и работаете один — лучше всего подходит самозанятость (НПД). Ставка всего 4% с платежей от физлиц и 6% от юрлиц, никаких обязательных страховых взносов и отчетности.

Когда доход больше чем 2,4 миллиона или появляются помощники — переходите на патент. Налог считают не с реальной выручки, а с суммы, которую установил регион, поэтому вы заранее знаете, сколько платить. В 2026 году ИП на патенте без сотрудников может уменьшить стоимость патента на все уплаченные за себя взносы.