Граждане иногда волнуются, что не смогут отказаться от самозанятости. В статье выясняем, как снять себя с самозанятости, когда это нужно сделать обязательно и как проверить результат.

Оглавление

Зачем закрывать самозанятость

Причины, чтобы отказаться от самозанятости, можно условно разделить на две: собственное желание и по инициативе налоговой при нарушении условий.

Бизнесмен в любой момент может прекратить предпринимательскую деятельность и закрыть самозанятость. Но закон не обязывает это делать, даже если нет заказов и доходов. Если дохода нет, то нет и налога. Поэтому самозанятость закрывать не обязательно. Аналогично при трудоустройстве в штат или выходе на пенсию. Налогоплательщик вправе совмещать работу по найму и работу на себя. О самозанятости пенсионеров читайте в статье.

Независимо от желания налогоплательщика, есть случаи, когда отказаться от самозанятости необходимо. Если есть нарушения, то применять льготное налогообложение нельзя. Причины перечислены в законе о самозанятости (ч. 2. ст. 4 закона от 27.11.2018 № 422-ФЗ).

Проверить себя можно по чек-листу. Если нашли себя хотя бы в одном пункте, придется отказаться от самозанятости.

Переход на другую систему: УСН, ЕСХН, АУСН, ПСН, ОСНО

Годовой лимит по доходу превысил 2,4 млн. руб.

Продажа подакцизных или маркированных товаров, перепродажа чужих товаров.

Появились работники по трудовому договору.

Оказание агентских услуг, например, по недвижимости, туризму — за исключением курьерских услуг от имени предпринимателя или организации при наличии кассы.

Добыча и продажа полезных ископаемых.

Сотрудничество с бывшим работодателем, если уволился с этого места работы менее двух лет назад.

Вопрос: Нужно ли закрывать самозанятость, если регистрируешься как предприниматель?

Ответ: Нет, ничего закрывать не надо. Но есть важное условие: можно заниматься только той деятельностью, которая разрешена на самозанятости. Например, продавать товары собственного производства можно, а перепродавать чужие — нельзя. Подробнее об ограничениях в статье.

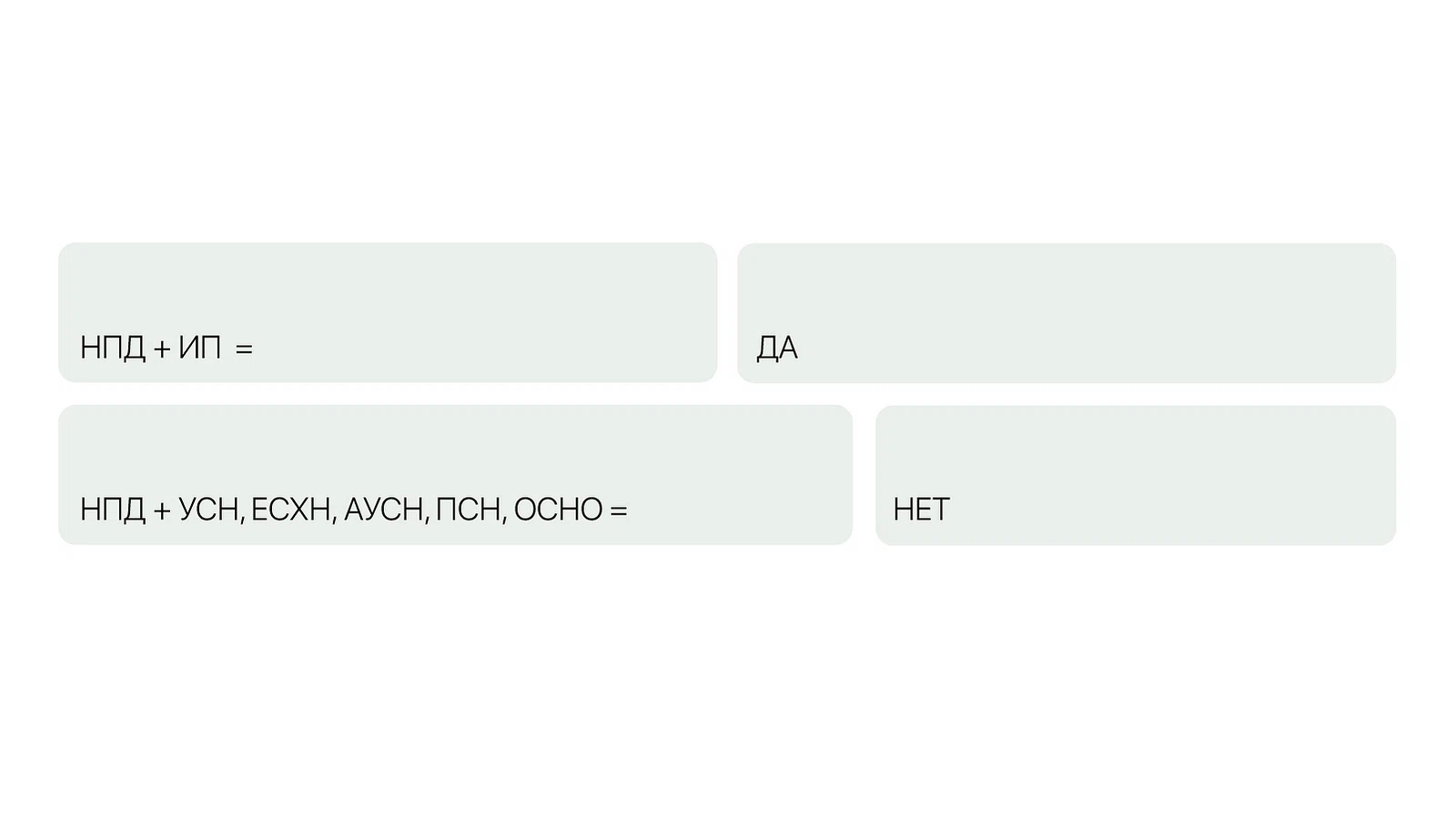

Самозанятость нужно закрыть, если предприниматель переходит на УСН, ЕСХН, АУСН, ПСН или ОСНО. Совмещать их нельзя (п. 7 ч. 2 ст. 4 Закона от 27.11.2018 № 422-ФЗ). Если предприниматель передумал, у него есть 30 дней, чтобы закрыть новую систему налогообложения и вернуться на прежнюю.

ФНС сама вправе снять бизнесмена с самозанятости по основаниям, предусмотренным в Законе от 27.11.2018 № 422-ФЗ. Ведомство уведомляет об этом. Самозанятость аннулируется. Иногда бизнесмен не знает, что его самозанятость аннулировали. Проверить себя можно, если следовать инструкции в другой нашей статье.

Последствия отказа от самозанятости

Последствия отказа от самозанятости незначительные. Предприниматель перестает платить налог на профессиональный доход. Восстановить самозанятость можно в любой момент. Нет и лимита в количестве попыток восстановить свой статус после прекращения самозанятости. Если гражданин или предприниматель уже истратили свой вычет — 10 000 руб., то при повторной регистрации он не сохранится. Но если сумму использовали не всю, то остаток вычета станет доступен при возобновлении самозанятости.

Три способа прекратить самозанятость

Быстрее всего это сделать в приложении «Мой Налог». Если направить заявление о закрытии самозанятости, налоговый орган снимает налогоплательщика с учета.

Еще один способ закрыть самозанятость — на портале Госуслуг. Это вправе сделать граждане РФ, других государств — членов Евразийского экономического союза, а также граждане Украины. Информация о том, как удалить профиль, есть на ЕПГУ.

Если «Мой Налог» или портал Госуслуг не работают, можно закрыть самозанятость с помощью приложения банка, через которое изначально регистрировались. К примеру, в «Сбербанк Онлайн». Если вставали на учет через банк, следуйте инструкции, которая характерна для этой кредитной организации.

Внимание!

Проверьте задолженность по налогу — оплатите, если она есть. Это можно сделать в любой момент: до или после снятия с учета.

В приложении «Мой налог»

Как прекратить самозанятость. Закрыть самозанятость в «Мой налог» еще проще, чем открыть ее. Для этого нужно сформировать заявление о снятии с учета.

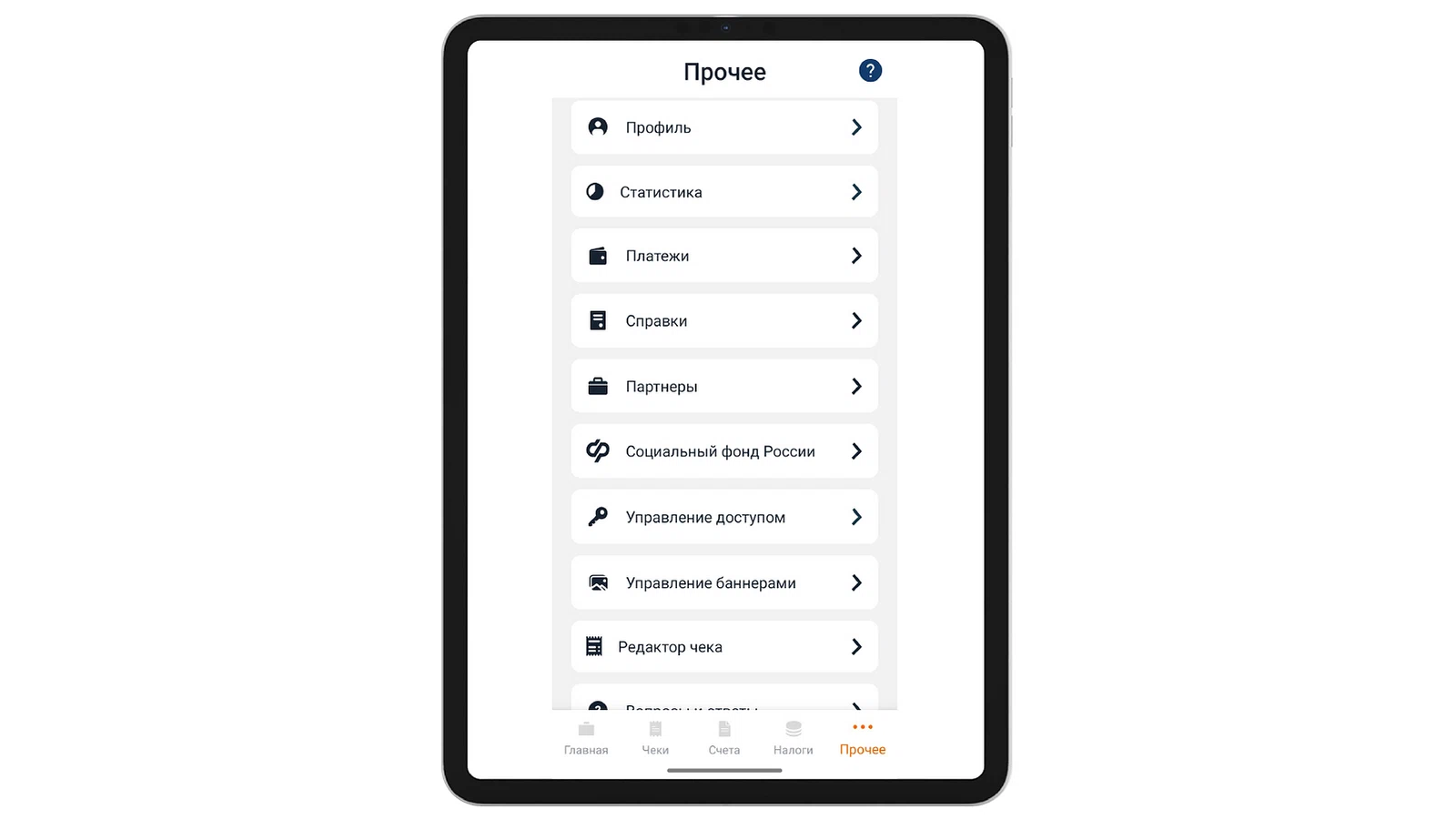

Шаг 1. Войти в «Мой налог»

Откройте его, зайдите в раздел «Прочее»/«Профиль»

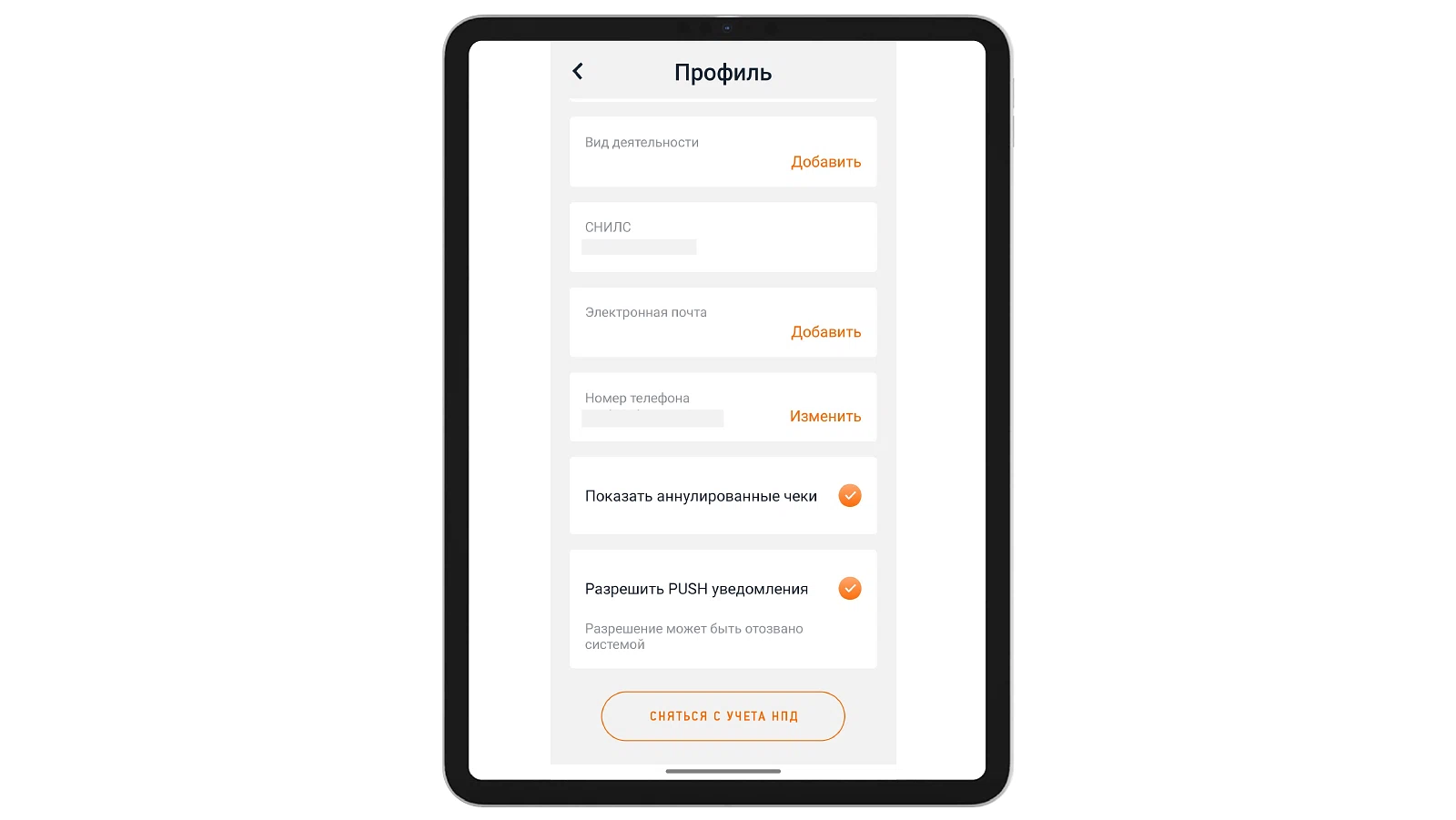

Шаг 2. Заполнить заявление

В разделе «Профиль» проверьте персданные и нажмите кнопку «Сняться с учета НПД».

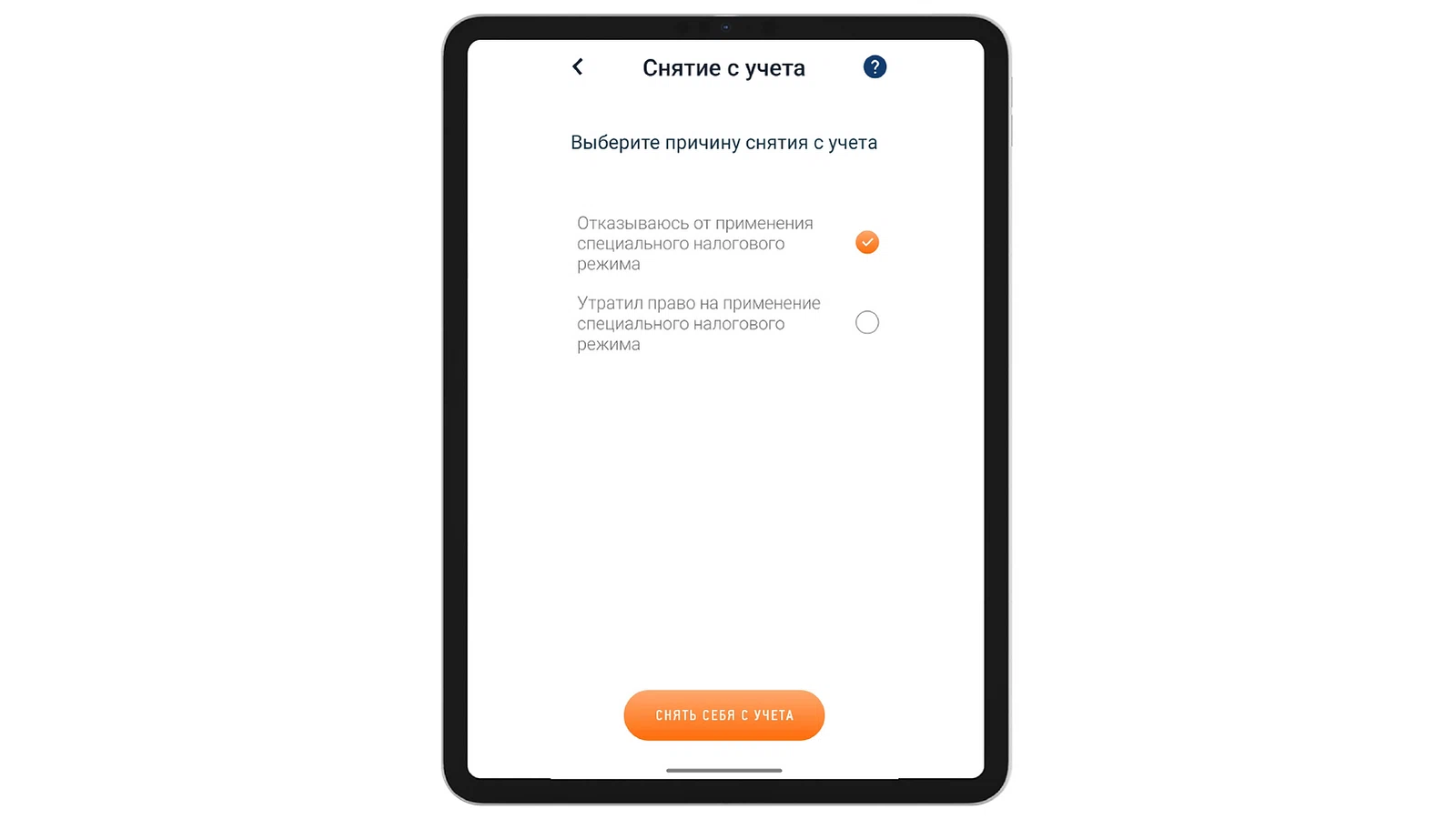

Шаг 3. Подтвердить свое решение

Выберите причину, по которой закрываете самозанятость: отказ или утрата права. Нажмите оранжевую кнопку.

Заявление рассматривают один день. Датой снятия с учета будет считаться дата, когда вы направили заявление. Через день приложение пришлет уведомление о закрытии самозанятости. После этого доступ в мобильное приложение и веб-кабинет «Мой налог» будет ограничен — вы сможете только платить налоги.

Через Госуслуги

Если есть верифицированный профиль на Госуслугах, сняться с самозанятости можно в приложении или на портале. Действия и там, и там одинаковые. В среднем заявление рассматривают также быстро, как и в приложении «Мой налог» — 1 день. Уведомление о снятии с учёта приходит в личный кабинет. Обычно это происходит в течение нескольких минут, но иногда может занимать до 3 рабочих дней. Эта информация есть на Госуслугах.

Шаг 1. Войдите в личный кабинет. В поиске наберите «закрыть самозанятость» или «сняться с учета самозанятого». Бот предложит услугу снятия с учета. Выбирайте ее.

Шаг 2. Откройте услугу, ознакомьтесь с условиями и если согласны нажмите «Начать».

Шаг 3. Выберете причину снятия с учета: прекращаете деятельность или перестали соответствовать критериям самозанятости.

Шаг 4. Отправьте заявление.

В приложении «Сбербанк Онлайн»

Этот способ подходит, если вы регистрировали самозанятость через приложение банка. В этом случае в разделе «Сервисы» у вас есть вкладка «Свое дело». Зайдите в нее и в разделе «Настройки» выберите «Отключить в Сбербанке и налоговой».

Как ФНС аннулирует самозанятость

Если бизнесмен, который не вправе применять НПД, не снимется с учета, налоговая сделает это принудительно. В автоматическом режиме без согласия самозанятого его переведут на обычный режим налогообложения. Причем это решение начнет действовать задним числом: то есть не с даты принятия, а с даты возникновения у предпринимателя оснований для закрытия самозанятости. Налоговая пришлет уведомление о лишении статуса самозанятого и о необходимости погасить задолженность.

Нет, закон не обязывает закрывать самозанятость, даже если нет заказов и доходов. Если дохода нет, то нет и налога. Аналогично при трудоустройстве в штат или выходе на пенсию. Бизнесмен в любой момент может прекратить предпринимательскую деятельность, но закон не обязывает это делать.

Да, ФНС сама вправе снять бизнесмена с учета по основаниям, предусмотренным в Законе от 27.11.2018 № 422-ФЗ. Причины перечислены в законе (например, превышение лимита дохода, ведение запрещенных видов деятельности). Ведомство уведомляет налогоплательщика об этом.

Чтобы закрыть самозанятость, нужно сформировать заявление о снятии с учета. Для этого войдите в приложение «Мой налог», зайдите в раздел «Прочее» или «Профиль» и нажмите кнопку снятия с учета. Снятие происходит автоматически в день подачи заявления. Статус можно восстановить в любой момент, лимита на количество попыток нет.