Налоговая система предлагает два основных пути для тех, кто хочет работать легально: стать самозанятым или открыть ИП. На первый взгляд все просто, но за этими формами скрываются важные нюансы, которые напрямую влияют на ваши доходы, расходы и возможности для роста.

В статье подробно разберем, чем отличается ИП от самозанятости. Мы погрузимся в детали налоговых ставок и обязательных взносов, обсудим потолки доходов и право нанимать сотрудников, а также детально рассмотрим процедуры регистрации и требования к отчетности для обеих категорий.

Оглавление

Плюсы и минусы самозанятости и ИП

Каждый статус имеет свои сильные и слабые стороны. Выбор зависит от конкретных целей вашего бизнеса:

Плюсы самозанятости:

Легкая и быстрая регистрация: несколько кликов в приложении банка или «Мой налог» и можно начать работать

Низкие налоговые ставки: 4% или 6% от дохода

Минимум бумажной работы: не нужно составлять декларации, все документы формируются автоматически

Нет обязательных страховых взносов: самозанятые сами выбирают, платить пенсионные взносы или нет

Можно совмещать с работой по трудовому договору

Минусы самозанятости:

Строгий лимит доходов: 2,4 млн в год, если заработать больше, статус пропадает до конца года

Нельзя нанимать сотрудников по трудовым договорам

Ограничения по видам деятельности: нельзя перепродавать товары и торговать подакцизными товарами

Не формируется страховой стаж для пенсии

Плюсы ИП:

Возможность роста бизнеса: выше лимиты по доходам, можно нанимать сотрудников

Широкий выбор видов деятельности: ИП может заниматься практически любым бизнесом

Формирование страхового стажа

Возможность выбора оптимальной системы налогообложения

Минусы ИП:

Более сложная регистрация и отчетность: нужно тратить больше времени или нанять бухгалтера

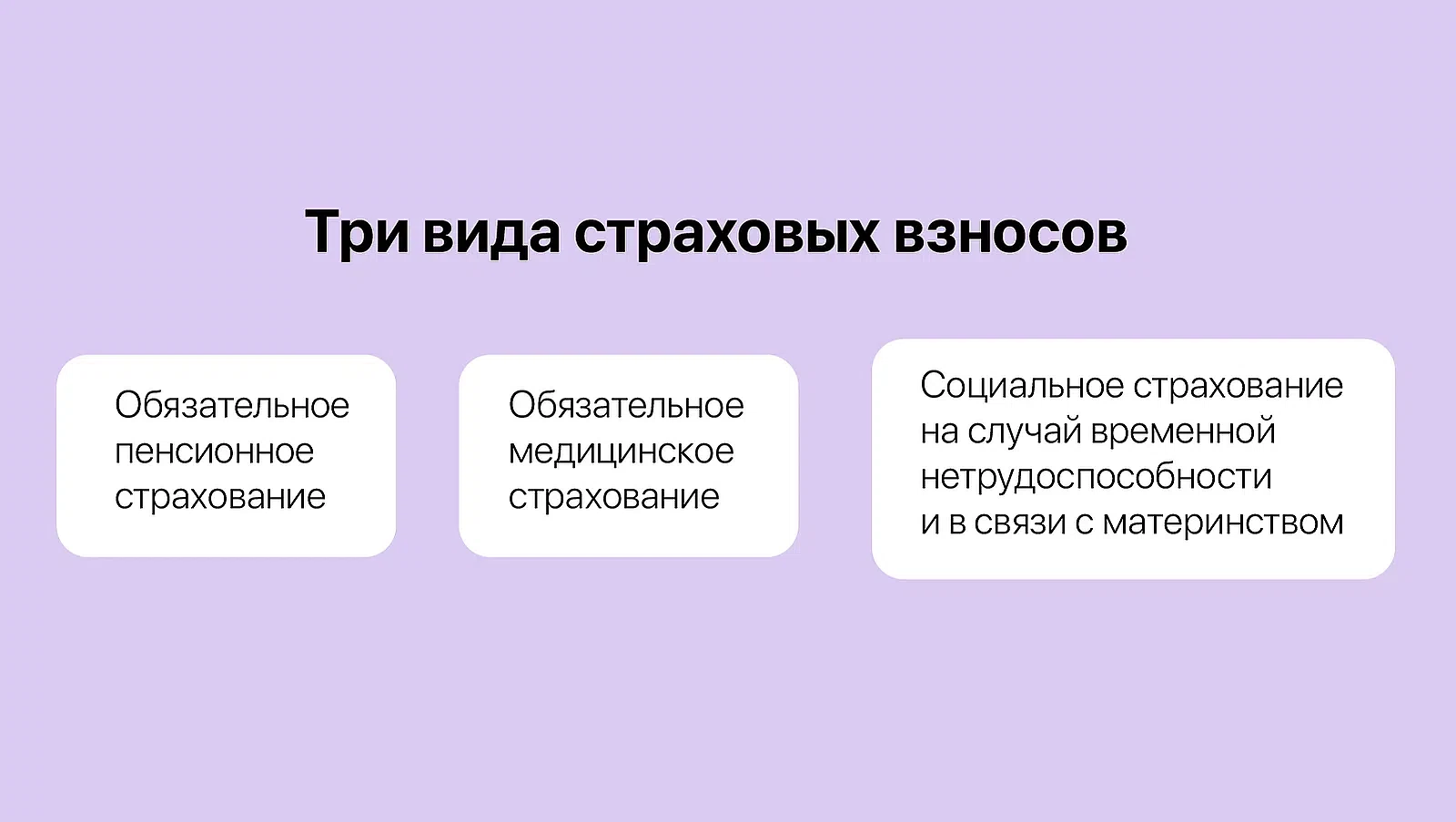

Обязательные страховые взносы: нужно платить страховые даже при отсутствии дохода или убытках

Ответственность всем своим имуществом

Необходимость использовать онлайн-кассу (ККТ) в некоторых случаях, что увеличивает расходы

Расходы у ИП и самозанятых

При выборе статуса — ИП или самозанятость — важно учитывать расходы на ведение деятельности. Они существенно отличаются. ИП несут расходы на страховые взносы, бухгалтерские услуги, аренду офисов, заработную плату сотрудникам и другие затраты, связанные с бизнесом.

Самозанятые освобождены от большинства этих расходов. Они не обязаны уплачивать взносы и не арендуют офис, так как чаще всего работают удаленно.

ИП на НПД и самозанятость: разница

Многих вводит в заблуждение тот факт, что индивидуальный предприниматель может применять налог на профессиональный доход (НПД). В этом случае возникает статус «ИП на НПД». Может показаться, что разницы с обычным самозанятым (физлицом на НПД) нет, однако фундаментальное отличие заключается в юридическом статусе.

Самозанятый — это физическое лицо, которое использует специальный налоговый режим НПД. У него нет особого предпринимательского статуса, и юридически он остается обычным гражданином, получая оплату на личную карту или счет. В то же время ИП — это официально зарегистрированный субъект предпринимательской деятельности, что открывает перед ним дополнительные горизонты. Вот ключевые различия:

Сохранение статуса ИП. Для некоторых видов деятельности или для работы с определенными контрагентами наличие статуса ИП может быть предпочтительнее или даже обязательным. Это может быть связано с репутацией, требованиями тендеров или спецификой лицензирования.

Переход на другие режимы. Если бизнес ИП на НПД вырастает за рамки лимитов (например, доход превышает 2,4 млн рублей в год), он не теряет свой статус предпринимателя. Он просто переходит на другую систему налогообложения, будь то УСН или ОСНО, продолжая деятельность.

Банки часто содействуют в этом переходе и открытии новой бизнес-карты. Самозанятому физлицу в аналогичной ситуации пришлось бы либо останавливать работу, либо проходить процедуру регистрации ИП с нуля.

Страховые взносы. ИП на НПД, так же как и обычные самозанятые физлица, не обязаны платить за себя фиксированные страховые взносы на пенсионное и медицинское страхование. Но если предприниматель до этого работал на другом режиме и делал отчисления со своего расчетного счета или карты, а затем переключился на НПД, его история взносов и накопленный стаж сохраняются.

Фактически ИП на НПД — это гибридная модель, которая позволяет наслаждаться простотой и низкими ставками НПД, не теряя при этом преимуществ статуса ИП. Этот вариант оптимален для действующих предпринимателей, желающих снизить налоговую нагрузку, или для новичков, которые планируют в будущем масштабировать свой бизнес.

Особенности налогообложения ИП и самозанятых

Финансовый аспект зачастую становится решающим при выборе формата работы. И именно здесь различия между ИП и самозанятым проявляются наиболее ярко.

Для плательщиков налога на профессиональный доход (НПД) все предельно просто и прозрачно. Ставка налога зависит от того, от кого получен доход:

4% — если деньги пришли от физического лица. Например, вы фотограф и провели семейную съемку — клиент перевел вам гонорар со своей личной карты.

6% — с платежей от юридических лиц или других ИП. Например, вы как веб-дизайнер создали сайт для компании, и она оплатила работу со своего корпоративного расчетного счета или бизнес-карты.

Помимо налога на профессиональный доход, никаких других обязательных платежей, вроде страховых взносов на пенсию или медицину, у самозанятых нет.

Формирование будущей пенсии — дело добровольное, взносы можно уплачивать по своему желанию. Налог рассчитывается полностью автоматически в приложении «Мой налог». Многие банки также интегрировали этот сервис в свои приложения, привязав его к специальной карте. Подробнее о пенсии для самозанятых можно прочитать в нашей статье «Пенсия для самозанятых: стоит ли платить взносы в СФР».

У индивидуальных предпринимателей выбор системы налогообложения гораздо шире, но и сложнее. Основные варианты:

Упрощенная система налогообложения (УСН). Самый популярный режим для малого бизнеса. Можно выбрать один из двух вариантов — УСН «Доходы» со ставкой 6% со всего полученного дохода или «Доходы минус расходы» со ставкой 15% с разницы между доходами и документально подтвержденными расходами.

Общая система налогообложения (ОСНО). Самый сложный режим, который присваивается по умолчанию, если не выбрать иной. Предполагает уплату НДФЛ (от 13 до 22% с прибыли) и НДС (обычно 20%). Необходим для крупного бизнеса, который сотрудничает с плательщиками НДС.

Патентная система налогообложения (ПСН). Предприниматель приобретает патент на конкретный вид деятельности на определенный срок. Цена патента фиксирована и не зависит от реальной выручки, а ставка налога (6%) применяется к потенциальному доходу, который устанавливают региональные власти. Подробнее про ИП на патенте мы писали в статье «Как ИП работать по патенту в 2025 году».

В отличие от самозанятых, у предпринимателей есть серьезное обязательство — уплата за себя фиксированных страховых взносов. В 2026 году их размер составляет 57 390 рублей. Если годовой доход ИП превысит 300 000 рублей, ему придется дополнительно уплатить 1% с суммы превышения. Эти взносы необходимо перечислять даже в том случае, если деятельность не велась и доходы отсутствовали.

Ограничения для самозанятых и ИП

Выбор между статусом самозанятого и ИП во многом зависит от масштабов планируемого бизнеса и его специфики. Самозанятость любят за простоту и отсутствие отчетности, но у этого режима есть и свои ограничения. Среди них можно выделить:

Лимит годового дохода. Плательщик НПД не может зарабатывать более 2,4 млн в год. Если доход превысит эту сумму, право на применение НПД теряется до конца текущего года. Придется либо регистрироваться как ИП и выбирать другой налоговый режим, либо платить НДФЛ как физлицо.

Наемные работники. Самозанятым запрещено нанимать сотрудников по трудовым договорам. Однако можно привлекать других исполнителей по гражданско-правовым договорам (ГПХ), например, другого самозанятого для выполнения части работ.

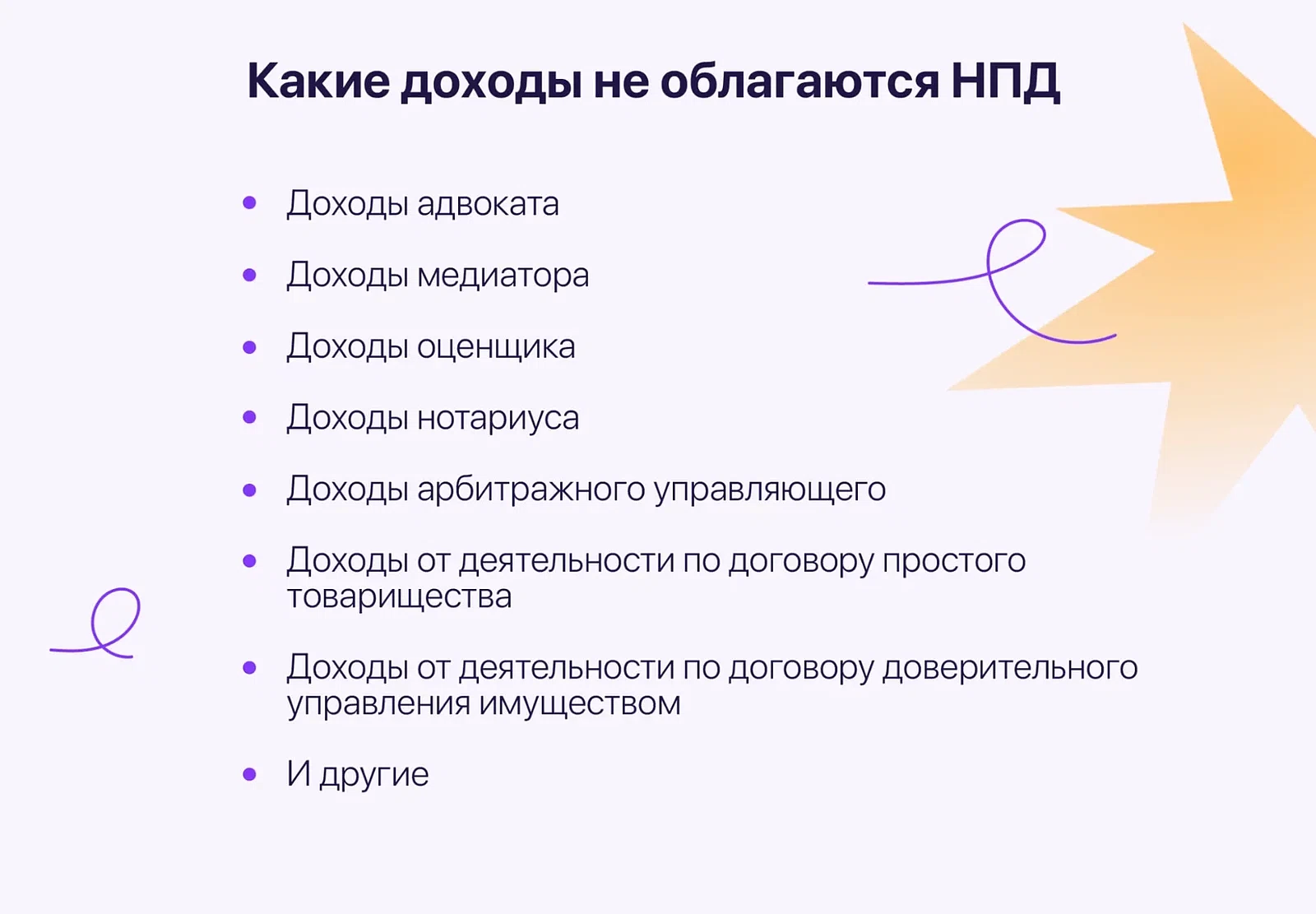

Ограниченные виды деятельности. Не всеми видами бизнеса можно заниматься на НПД. Запрещена перепродажа товаров, деятельность в интересах другого лица по договорам поручения и комиссии. Адвокаты и нотариусы также не могут применять НПД для своей основной деятельности.

Статус ИП в свою очередь предоставляет гораздо больше свободы и возможностей для роста бизнеса. В отличие от самозанятых, лимит доходов у ИП на УСН выше — в 2026 году это 490,5 миллионов рублей, а на ОСНО лимитов по доходу практически нет.

ИП может нанимать сотрудников по трудовым договорам, их количество также зависит от выбранного налогового режима. Например, на УСН до 130 человек, на Патенте до 15 человек. Это одно из ключевых отличий ИП от самозанятых.

По сравнению с плательщиками НПД, индивидуальным предпринимателям доступны практически любые законные виды деятельности, за исключением тех, что требуют образования юридического лица, например, банковская деятельность или производство алкоголя.

Одно из основных ограничений ИП — лимит в сто тысяч рублей на расчеты наличными деньгами. ИП обязан открывать расчетный счет в банке для ведения предпринимательской деятельности, если он работает с другими ИП или юрлицами и сумма сделки превышает лимит.

Регистрация и отчетность для плательщиков НПД и предпринимателей

Еще одно кардинальное отличие — это степень административной нагрузки и взаимодействия с госорганами.

Чтобы получить статус плательщика НПД, не нужно никуда идти. Весь процесс происходит онлайн и занимает несколько минут одним из способов:

Через мобильное приложение «Мой налог».

В личном кабинете на сайте ФНС.

С помощью уполномоченных банков, которые встроили эту функцию в свои приложения и привязывают ее к дебетовой карте.

Никаких госпошлин платить не нужно. Заявление формируется электронно. Подробнее о регистрации самозанятости через «Мой Налог» рассказали в статье «Мой налог: инструкция по использованию приложения для самозанятых».

Процедура регистрации ИП более формализована и требует нескольких шагов:

Подготовка пакета документов. Понадобится паспорт, ИНН, заявление по форме Р21001.

Выбор кодов ОКВЭД. Необходимо определить коды видов экономической деятельности, которыми планирует заниматься ИП.

Выбор системы налогообложения. При регистрации или в течение 30 дней после регистрации нужно подать уведомление о переходе на УСН или Патент, иначе автоматически будет присвоена ОСНО.

Подача документов. Заявление можно подать лично в ФНС, через МФЦ, онлайн с электронной подписью или через нотариуса/банк.

Госпошлина. При подаче заявления в бумажном виде нужно заплатить 800 рублей (при электронной подаче госпошлина отсутствует). Регистрация занимает до 3 рабочих дней.

У самозанятых нет отчетности в традиционном понимании. Учет доходов автоматизирован в приложении «Мой налог» на основе чеков. Подавать декларации не требуется. Банк может помочь с интеграцией данных, если доход поступает на специальную карту.

Для ИП же ведение отчетности — это серьезная обязанность, объем которой зависит от режима налогообложения:

ИП на УСН: ведет Книгу учета доходов и расходов (КУДиР), раз в год сдает декларацию по УСН.

ИП на Патенте: ведет Книгу учета доходов для контроля лимита.

ИП на ОСНО: самый сложный учет, включает декларации по НДФЛ, НДС и другие.

Если у ИП есть наемные работники, добавляется еще целый пак отчетности за них (в ФСС, ФНС и т. д.).

Что лучше: ИП или самозанятость

Как определить, какой статус лучше всего подходит для бизнеса? Однозначного ответа для всех не существует, но есть ключевые факторы, которые помогут принять верное решение.

Уровень предполагаемого дохода. Если ваш годовой доход стабильно будет превышать 2,4 миллиона рублей, самозанятость вам не подойдет.

Планы на расширение и масштабирование бизнеса. Если вы планируете нанимать сотрудников, открывать новые точки, значительно увеличивать обороты — ваш путь лежит через регистрацию ИП. Самозанятость не предполагает такого роста.

Необходимость в наемных работниках. Как только возникает потребность в сотрудниках по трудовому договору — это прямой указатель на ИП.

Вид деятельности. Убедитесь, что выбранный вами вид деятельности разрешен для самозанятых. Если нет, то только ИП.

Работа с контрагентами. Некоторые крупные компании и государственные учреждения предпочитают или даже требуют для сотрудничества статус ИП с расчетным счетом в банке.

Готовность к административным задачам. Если вы категорически не хотите заниматься отчетностью и сложным учетом, и ваш бизнес соответствует критериям НПД — самозанятость подойдет лучше. Если же вы готовы к этому (или готовы делегировать), ИП открывает больше горизонтов.

Потребность в кредитовании бизнеса. Хотя банки начинают предлагать кредитные продукты и для самозанятых, индивидуальному предпринимателю с хорошей историей и официальным доходом, проходящим через расчетный счет, получить кредит для бизнеса обычно проще.

Чек-лист для принятия решения (ответьте «Да» или «Нет»):

Ваш планируемый годовой доход точно не превысит 2,4 млн рублей?

Вы будете работать исключительно самостоятельно, без наемных сотрудников по трудовым договорам?

Ваш вид деятельности входит в разрешенный список для самозанятых (например, оказание услуг, продажа изделий собственного производства, не подлежащих маркировке и не являющихся подакцизными)?

Вы хотите максимально упростить взаимодействие с налоговой и избежать сложной отчетности?

Вам не требуется обязательное формирование пенсионного стажа (или вы готовы делать это добровольно)?

Если вы ответили «Да» на большинство этих вопросов, скорее всего, самозанятость — ваш оптимальный выбор на данном этапе. Если же хотя бы на один из первых трех вопросов ответ «Нет», или вы планируете активный рост бизнеса — серьезно рассмотрите регистрацию ИП и подберите подходящий ИП и налоговый режим.