Компания привлекает самозанятых на стройку. Перевести деньги — не проблема. Проблема — связать выплату с корректным договором, понятным предметом услуг, актом выполненных работ там, где он нужен, и чеком НПД в момент расчёта. Именно на этом обычно спотыкаются бухгалтерия, юристы и руководители проектов.

Оглавление

- Может ли самозанятый выполнять строительные и ремонтные работы

- Может ли самозанятый выполнять строительные работы для юридических лиц

- Какие документы нужны для выплаты самозанятому за строительные работы

- Как оформлять предоплату самозанятому за строительные работы

- Как проводить оплату по этапам и закрывать выполненные работы

- Частые ошибки заказчика при работе с самозанятыми в строительстве

- Как мы выстраиваем безопасный процесс выплат самозанятым строителям

- Итог

В строительных проектах сложность редко упирается в саму выплату. Куда труднее корректно описать результат услуг, не потерять чек, не смешать приемку с расчётом и не превратить сдельное сотрудничество в подобие штатной функции

Может ли самозанятый выполнять строительные и ремонтные работы

Да. Режим НПД не запрещает строительные и ремонтные услуги как класс — при условии, что речь идёт о выполнении работ или оказании услуг, а не о трудовых отношениях.

По смыслу Федерального закона от 27.11.2018 № 422-ФЗ самозанятый вправе получать доход от выполнения работ и оказания услуг, если соблюдает общие ограничения режима: не привлекает исполнителей по трудовым договорам, не применяет другой спецрежим по той же деятельности и не превышает лимит дохода 2,4 млн ₽ в год. Закон распространяется на доходы от выполнения работ и услуг по всей территории России; ограничение касается статуса и модели взаимодействия, а не отрасли.

Это значит, что вопросы «самозанятый в строительстве — можно или нет», «может ли строитель быть самозанятым», «может ли самозанятый выполнять строительные работы» в общем случае решаются положительно. Однако дальше важны детали: как сформулирован предмет договора, есть ли измеримый результат и не замаскирована ли под гражданско-правовой договор постоянная функция на объекте.

Какие работы может выполнять самозанятый в строительстве

Самозанятый может выполнять конкретные строительные, монтажные и ремонтные работы с понятным результатом. Чем точнее описан результат, тем безопаснее для заказчика.

На практике под НПД обычно подпадают:

отделочные работы;

монтажные работы;

электромонтажные работы;

сантехнические работы;

сварочные работы;

ремонт помещений;

ремонт квартир;

бытовой ремонт;

отдельные виды сборки, установки, подключения и наладки.

Если упростить, самозанятость в строительстве подходит там, где можно ответить на вопрос: что именно должен сделать исполнитель и какой результат заказчик примет. Формулировка «оказание услуг по ремонту санузла по адресу…» лучше, чем «сантехник на объекте». Формулировка «монтаж кабельной линии протяженностью … метров» лучше, чем «электрик на объекте».

Важно: самозанятый выполняет работу лично. Он не вправе привлекать помощников по трудовому договору или выступать генподрядчиком, перепоручая объект другим бригадам. Если подрядчику нужны субподрядчики, это оговаривается отдельно в договоре, но сам самозанятый не может заключать трудовые договоры с исполнителями.

В кейсе «Элестр» — компании, которая выполняет электромонтаж, — объёмы и формулировки поначалу приходилось перепроверять вручную, а риск вопросов со стороны ФНС оставался. Затем вместе с юристами компания переработала описание услуг так, чтобы в задании и актах фиксировался конкретный результат, а не абстрактная функция. Итог: выплаты стали проходить за один день, а риски налоговых претензий снизились — компания автоматизировала сотрудничество с монтажниками и перестала тратить время на ручную сверку.

Подходят ли отдельные строительные специальности под НПД

Чаще всего подходят — если описана услуга, а не штатная роль. Вопрос не в названии вида деятельности, а в том, как оформлено сотрудничество.

Разберем по конкретным случаям. Может ли электрик быть самозанятым? Может ли монтажник быть самозанятым? Самозанятый сантехник — допустимо? Может ли сварщик быть самозанятым? Может ли сметчик быть самозанятым? Может ли самозанятый быть прорабом? Ответы различаются:

электрик, монтажник, сантехник, сварщик — обычно да, если есть конкретные работы и результат;

сметчик — возможно, если предмет договора описан как подготовка сметной документации по конкретному объекту;

прораб — зона повышенного внимания, потому что слово часто описывает не разовую услугу, а постоянную управленческую функцию на объекте.

Для электромонтажника, сварщика и монтажника корректны предметы договора вроде «выполнение электромонтажных работ по объекту…» или «выполнение сварочных работ по объекту…». А вот функция прораба или сметчика как постоянной роли официально не подтверждена в качестве отдельного бытового вида услуг для НПД. Здесь лучше избегать формулировок, похожих на штатную роль.

В кейсе строительной компании «Пять Ноль» один из практических выводов оказался таким: вместо общих и рискованных формулировок вроде «монтаж кровли» компания перешла к детальным «Заданиям» с измеримым результатом. Это тот случай, когда формулировка меняет юридическое качество всего процесса.

Виды строительных работ самозанятого: можно или требует проверки формулировки договора

Вид работ или роль | Можно на НПД | Комментарий по формулировке |

|---|---|---|

электромонтажные работы | да | лучше указывать конкретный объём и результат: монтаж линии, подключение щита, установка точки |

сантехнические работы | да | безопаснее описывать конкретный узел, помещение, объём и результат |

отделочные работы | да | подходит поэтапная приемка: шпаклевка, покраска, укладка покрытия |

сварочные работы | да | важно описать объект, вид узла и результат |

монтажные работы | да | нужна детализация: что монтируется, где и в каком объёме |

ремонт квартир и помещений | да | лучше разбивать на этапы и виды услуг |

сметная документация | да, с оговорками | оформлять как подготовку конкретной сметы, а не как постоянную функцию |

прораб | требует проверки | риск выше, если фактически это управление людьми, графиком и процессом на постоянной основе |

Коротко: самозанятые в строительстве допустимы, но безопаснее оформлять не «вид деятельности», а отдельную услугу с результатом.

Может ли самозанятый выполнять строительные работы для юридических лиц

Да. ООО или ИП вправе платить самозанятому за строительные услуги, если на дату выплаты у исполнителя есть статус НПД и отношения не являются трудовыми.

Информация в этом разделе носит общий характер и не заменяет консультацию по налоговому или трудовому праву.

Для заказчика это ощутимый плюс: при расчётах с самозанятым организация обычно не удерживает НДФЛ и не начисляет страховые взносы, если доход подтвержден чеком НПД. Бизнес оплачивает только стоимость услуг по договору и чеку; налог самозанятый уплачивает самостоятельно из полученного дохода (Федеральный закон № 422-ФЗ).

Но есть три ключевых ограничения:

Нельзя подменять трудовые отношения гражданско-правовыми.

Нельзя привлекать бывшего штатного сотрудника как самозанятого, если прошло менее 2 лет после расторжения трудового договора. Письмо ФНС России от 12.08.2021 №КВ-4-20/11364@ подтверждает: за самозанятого, бывшего сотрудника в течение двух лет, организация платит НДФЛ и взносы в общем порядке.

Нужно проверять действующий статус НПД на дату каждой выплаты.

В 2026 году сохраняются индикаторы риска подмены трудовых отношений. Новый индикатор срабатывает, если более 10 бывших штатных сотрудников одной компании стали самозанятыми со среднемесячным доходом свыше 25 тыс. ₽ (приказ Минтруда № 685н от 08.12.2025). Среди других индикаторов — перевод штата в самозанятые и длительное сотрудничество, где доход исполнителя в основном идёт от одного заказчика. Поэтому ответ на вопрос «может ли самозанятый оказывать строительные услуги для юридических лиц» — да, но только при аккуратной модели сотрудничества.

Строительная компания «Пять Ноль» росла, но выплаты десяткам исполнителей и сбор закрывающих документов вели вручную. Вместе с платформой «Консоль» компания перевела взаимодействие на «Задания», где акт и чек привязаны к конкретному результату, а не к абстрактной роли. Время закрытия расчётного периода сократилось с 2 недель до 2 дней, а по каждому исполнителю компания стала собирать 100% закрывающих документов — это строительная компания, которая масштабируется в жесткой бизнес-среде.

Чем самозанятый отличается от ИП на строительных услугах

Самозанятый проще по налогам и документообороту, но жестче по лимиту дохода и масштабу деятельности. ИП гибче, если объёмы большие или схема сотрудничества сложнее.

По НПД ставка налога составляет 4% при расчётах с физлицами и 6% при расчётах с юрлицами и ИП. Лимит дохода — 2,4 млн ₽ в год. Чек формируется через «Мой налог». Для заказчика ключевой документ по расчёту — чек. Акт выполненных работ не является обязательным элементом самого режима НПД, но может потребоваться по договору и для приемки результата.

У ИП все зависит от налогового режима. Для строительных услуг часто оформляют договор, акт выполненных работ, а при необходимости — счёт, счёт-фактуру и другие документы. Зато лимиты по режимам ИП обычно шире, чем у НПД.

Сравнение самозанятого и ИП на строительных услугах

Критерий | Самозанятый | ИП |

|---|---|---|

налоговый режим | НПД | УСН, ОСНО, патент и др. |

ставка для юрлиц | 6% | зависит от режима |

лимит дохода | 2,4 млн ₽ в год | зависит от режима, обычно выше |

чек | обязателен через «Мой налог» | не по правилам НПД |

акт | по договору и приемке | обычно используется регулярно |

исполнители по трудовым договорам | нельзя | можно |

социальное страхование | добровольно | обязательные взносы |

С 2026 года самозанятые могут добровольно уплачивать страховые взносы от 1 300 до 1 900 ₽ в месяц и получать пособия по временной нетрудоспособности (Федеральный закон от 15.12.2025 № 456-ФЗ). Для ИП страховые взносы обязательны.

Для коротких и понятных работ — скажем, ремонт квартир или бытовой ремонт — самозанятость обычно закрывает задачу. Для постоянного потока объектов, крупных оборотов или сложной закупочной модели ИП строительные услуги часто удобнее.

Какие документы нужны для выплаты самозанятому за строительные работы

Минимум — договор и подтверждение расчёта. Но для стройки на практике почти всегда стоит добавлять акт выполненных работ, потому что он подтверждает объём и приемку результата.

Для учёта выплат самозанятому у юрлица нужен договор и документ, подтверждающий расчёт с плательщиком НПД. Без них расход не подтвержден. Акт требуется не всегда, но часто нужен именно для строительных и ремонтных услуг, когда важно зафиксировать этап, объём и результат.

Нужен ли договор на строительные или ремонтные работы

Да. Формально закон о НПД не требует отдельной формы договора, но для компании договор — основа безопасной выплаты и учёта расходов.

В договоре зафиксируйте:

стороны;

предмет договора;

конкретный результат или вид услуг;

стоимость;

порядок приемки;

порядок выплаты;

условие о предоплате, если она есть;

подтверждение статуса НПД;

обязанность самозанятого уведомить о снятии с учёта НПД;

отсутствие трудовых отношений по модели взаимодействия.

Для строительной сферы особенно важно не формулировать размыто. Не «исполнитель выполняет функции электрика», а «исполнитель выполняет электромонтажные работы по подключению…». Не «самозанятый на стройке», а «оказание услуг по отделке помещения…». Суды переквалифицируют договор в трудовой, если исполнитель подчиняется графику, проходит внутреннее обучение и не имеет измеримого результата.

Пример безопасной формулировки предмета договора:

«Заказчик поручает, а Подрядчик обязуется своими силами и средствами выполнить ремонтно-отделочные работы (штукатурка, стяжка) в помещении по адресу… Полный перечень работ указан в Приложении № 1 (Техническое задание)».

В кейсе «Элестр» ключевой эффект дал именно пересмотр формулировок. Компания описала услуги так, чтобы в задании и акте был виден сдельный результат, понятный даже проверяющим органам, не знакомым с бытовой логикой стройки — подробнее в разборе автоматизации сотрудничества с монтажниками.

Когда нужен акт выполненных работ, а когда достаточно чека

Чек и акт решают разные задачи. Чек подтверждает расчёт и статус дохода по НПД. Акт подтверждает, что заказчик принял результат или конкретный этап.

По 422-ФЗ сам по себе акт не назван обязательным документом для каждого расчёта с самозанятым. Но в строительных проектах акт часто нужен по гражданско-правовой логике: приемка ремонта, приемка этапа, фиксация объёма, сверка с техническим заданием, основание для окончательной выплаты.

За непредставление чека или нарушение сроков предусмотрен штраф 20% от суммы расчётов, при повторном нарушении в течение полугода — полная сумма расчёта (ст. 129.13 НК РФ).

Проще ориентироваться так:

если услуга простая, разовая и результат очевиден — для налогового подтверждения расчёта ключевой документ — чек;

если работы поэтапные, объёмные, спорные по содержанию или привязаны к смете — акт выполненных работ почти обязателен на практике;

если договор прямо требует акт — подписывайте;

для стройки чек НПД не заменяет акт КС-2 или иной документ приемки, если по договору именно акт подтверждает объём и этап выполненных строительно-монтажных работ.

В проектах с большим числом исполнителей компании чаще всего ошибаются не в переводе денег, а в связке «что оплатили — что приняли — какой чек получили». В одном из кейсов из базы «Консоли» до внедрения платформы собираемость закрывающих документов была около 50%, после перехода на электронный документооборот (ЭДО) выросла до 100%. Причина простая: акт, чек и платеж начали жить в одной логике, а не в трех разных папках и чатах — подробнее о том, как избавиться от необходимости собирать закрывающие документы вручную.

Чек-лист: до выплаты и после

До выплаты проверьте статус НПД исполнителя. Статус можно проверить через общедоступный сервис ФНС по ИНН; справку с электронной подписью ФНС исполнитель формирует в приложении «Мой налог».

Подпишите договор с конкретным предметом строительных или ремонтных услуг.

Если работы этапные или требуют приемки — подготовьте акт.

Переведите деньги с понятным назначением платежа.

Получите чек НПД и сохраните его.

Сверьте, что чек, акт и сумма выплаты не противоречат друг другу.

Кто закупает стройматериалы

На стройке вопрос материалов — один из главных. Есть два безопасных пути и один, который требует внимания.

Первый: заказчик сам закупает материалы и передает их исполнителю по акту приёма-передачи. Самозанятый выполняет только работы, и налогом облагается лишь стоимость его услуг.

Второй: самозанятый покупает материалы сам, но тогда их стоимость включается в общую цену договора, и налог (4% или 6%) самозанятый заплатит со всей суммы, включая стоимость материалов. Это может быть невыгодно исполнителю.

Третий вариант (компенсация): заказчик компенсирует затраты на материалы отдельно. Но и здесь самозанятому придется заплатить налог с компенсации, так как НПД облагает весь полученный доход.

Безопаснее всего закрепить модель в договоре. Примеры формулировок:

Материалы закупает заказчик: «Заказчик обязуется за свой счёт предоставить Подрядчику необходимые для выполнения работ материалы, согласованные в Приложении № 1 к настоящему Договору».

Материалы включены в цену: «Цена включает в себя стоимость материалов, необходимых Подрядчику для выполнения работ по Договору».

Если материалы закупает заказчик, передача оформляется отдельным актом. Это защищает обе стороны в случае спора.

Как оформлять предоплату самозанятому за строительные работы

Предоплата допустима. Закон о НПД не запрещает предоплату самозанятому, а для налогового учёта ключевое значение имеет факт получения денег и формирование чека на сумму поступления.

Это один из самых частых вопросов: «предоплата самозанятому за строительные работы — можно или нет». Короткий ответ — можно, если она предусмотрена договором и корректно оформлена документально.

Термин «аванс» применяют и в трудовой, и в гражданско-правовой терминологии. Чтобы у проверяющих органов не возникли сомнения, в документах с самозанятыми лучше использовать понятие «предоплата».

Какие формулировки предусмотреть в договоре для предоплаты

В договоре предоплата должна быть привязана к конкретному этапу, объёму или обязательству. Тогда у компании есть понятное основание платежа, а у бухгалтера — логика учёта.

Безопасные формулировки можно строить так:

«Заказчик перечисляет предоплату в размере __ % в счёт работ по этапу __»;

«Предоплата перечисляется после подписания договора и предоставления реквизитов исполнителя»;

«Окончательный расчёт производится в течение __ дней после подписания акта выполненных работ»;

«При непредставлении результата в срок предоплата засчитывается в счёт фактически выполненного объёма либо подлежит возврату по письменному требованию заказчика».

Пример формулировки в договоре:

«Заказчик в течение 3 (трех) календарных дней с момента заключения Договора выплачивает Исполнителю предоплату в размере 50% от общей стоимости услуг по Договору на покрытие первоначальных затрат. Окончательные расчёты с Исполнителем производятся в течение 3 (трех) календарных дней после подписания Сторонами акта приемки-передачи оказанных услуг».

Для строительных и ремонтных работ особенно удобно привязывать предоплату не ко всему проекту сразу, а к этапу: закупка расходников, подготовительные работы, черновой монтаж, чистовой этап.

Маркеры ФНС: как не превратить предоплату в скрытую зарплату

Не перечисляйте предоплату в одни и те же даты (скажем, строго 5-го и 20-го числа) и равными суммами. Налоговая расценит это как скрытую зарплату. Размер предоплаты должен зависеть от объёма конкретного «Задания» (Задание № 1, Задание № 2 и т. д.).

Три правила, которые снижают риск переквалификации:

Не используйте слова «аванс», «зарплата», «оплата за первую половину месяца» в тексте договора. Используйте «предоплата».

Размер предоплаты не должен быть одинаковым каждый месяц. Выдавайте «Задания» с разным объёмом услуг — тогда и суммы будут различаться.

Не перечисляйте предоплату в день выплаты зарплаты штатным сотрудникам компании. Лучше привязывать срок к дате заключения договора или к дате подписания «Задания» — тогда дни перечисления будут отличаться.

Нужен ли чек на предоплату и когда его получать

Да. Если самозанятый получил частичную предоплату, он должен сформировать чек на сумму поступления.

Сроки передачи чека зависят от формы расчёта:

при расчётах наличными или картой — чек формируется в момент расчёта;

при иных безналичных расчётах (перевод на счёт, СБП) — чек передается не позднее 9-го числа месяца, следующего за налоговым периодом (ст. 14 Федерального закона № 422-ФЗ).

Это означает, что компания не должна ждать финального завершения всех работ, если уже перевела часть суммы. На каждое поступление денег — отдельный чек.

Что делать при возврате предоплаты и аннулировании чека

Если компания перевела предоплату, самозанятый сформировал чек, а потом не выполнил работу или пропал — заказчику нужно получить возврат денег и добиться аннулирования чека. Самозанятый может аннулировать чек в приложении «Мой налог». После аннулирования сумма исключается из его налогооблагаемого дохода, а у заказчика корректируются расходы.

Если самозанятый не выходит на связь и не аннулирует чек, заказчику следует зафиксировать факт невыполнения обязательств (письменная претензия, переписка) и обратиться за возвратом в рамках договора или судебного порядка.

Как проводить оплату по этапам и закрывать выполненные работы

Для длинных строительных проектов безопаснее и удобнее поэтапная модель. Она лучше показывает результат, упрощает приемку и снижает риск того, что регулярные выплаты будут выглядеть как аналог зарплаты.

Принцип прост: проект разбивается на отдельные заранее описанные результаты, а выплаты привязываются к актам по каждому этапу, а не к фиксированной сумме «за месяц».

Разовая оплата после завершения работ или поэтапные выплаты

Если работы короткие и результат единый — подойдёт разовая выплата после завершения. Если проект длинный или ремонт идёт этапами — лучше поэтапные выплаты.

Пример безопасной логики:

этап 1 — подготовка помещения (демонтаж, зачистка);

этап 2 — черновой монтаж (штукатурка, стяжка, перегородки);

этап 3 — отделка (покраска, укладка покрытий);

этап 4 — финишная приемка.

На каждый этап:

есть описание результата;

есть стоимость;

есть акт приемки;

есть отдельный платеж;

есть отдельный чек.

В кейсе «Элестр» компания платила электромонтажникам в привязке к согласованным объёмам. После автоматизации исполнители стали быстрее получать деньги, а бухгалтерия — видеть, что объём, акт и выплата связаны между собой. За счёт этого компания смогла увеличить число объектов с 2–3 до 6 одновременно — подробности в кейсе «Элестр».

Кейс BRUTTO.PRO, хотя и связан с грузчиками, а не со строителями, хорошо иллюстрирует модель поэтапных выплат для физического труда. Компания сразу выбрала «Задания» как формат сотрудничества, чтобы привязать каждый платеж к конкретному объёму.

Как правильно указать назначение платежа

Для строительного бизнеса, который платит десяткам исполнителей со своего расчётного счёта, правильное назначение платежа — защита от вопросов банка по 115-ФЗ (противодействие отмыванию доходов). Банки нередко запрашивают документы при переводах большому числу физлиц, если назначение платежа указано невнятно.

Безопасный формат назначения платежа:

«Оплата по договору №___ от ___ за выполнение [конкретный вид работ]. НДС не облагается».

Не стоит писать: «за работу», «зарплата», «премия» или оставлять поле пустым.

Частые ошибки заказчика при работе с самозанятыми в строительстве

Ошибки обычно повторяются. Это не запрет на сотрудничество — скорее сигнал, что процесс надо собирать не вокруг перевода денег, а вокруг связки «задание — приемка — выплата — чек».

Чаще всего компании ошибаются так:

платят без проверки статуса НПД;

не фиксируют в договоре предоплату;

используют слишком общие формулировки услуг;

получают чек позже расчёта или не получают его совсем;

не связывают акт выполненных работ и сумму платежа;

платят равными суммами через равные интервалы без привязки к этапам;

используют слова и модель поведения, похожие на трудовые отношения;

не прописывают, кто закупает стройматериалы и как их стоимость влияет на чек.

Компания «AP Групп» сотрудничает с большим числом самозанятых и столкнулась с типичным набором этих проблем при масштабировании. Решение — привлечение до 500 самозанятых в месяц через платформу «Консоль», где проверка статуса, формирование чеков и сбор документов проходят в одном окне.

Какие проблемы чаще всего возникают в реальных строительных проектах

По опыту кейсов «Консоли», в строительных и смежных проектах чаще всего ломаются три узла: формулировка услуги, собираемость документов и проверка чека.

«Пять Ноль»: ручные выплаты десяткам исполнителей и сбор чеков тормозили рост компании. После перехода на «Задания», где акт и чек формируются из описания результата, время на закрытие периода сократилось с 2 недель до 2 дней, а собираемость документов стала полной — кейс «Пять Ноль».

«Высотник Рентал»: услуги связаны с монтажом, доставкой и ремонтом техники на объектах. Проблема была в ручном подписании документов и задержках выплат. После перевода на платформу компания перешла к схеме, где договор подписывается онлайн, чек формируется в привязке к акту, а выплаты проходят сразу после подписания акта — автоматизировали электронный документооборот с самозанятыми через «Консоль».

Красные флаги для ФНС: опасные и безопасные формулировки

Опасные и безопасные формулировки в документах с самозанятыми строителями

Опасная формулировка | Безопасная формулировка |

|---|---|

«исполнитель выполняет функции электрика» | «выполнение электромонтажных работ по подключению щита в помещении по адресу…» |

«оплата за октябрь» | «оплата за выполнение работ по этапу 2 (черновая отделка) по Договору №___» |

«самозанятый на объекте» | «оказание услуг по укладке плитки в санузле площадью 8 м²» |

«аванс» | «предоплата по Договору №___ от ___» |

Fact check: три частых заблуждения

«Для оплаты достаточно только перевода»

Нет. Сам перевод денег не заменяет договор и чек НПД. По 422-ФЗ именно чек подтверждает доход самозанятого, а для компании — основание не удерживать НДФЛ как с обычного физлица без статуса.

«Акт всегда обязателен»

Нет. Для режима НПД обязательность акта выполненных работ не установлена как общее правило. Но в стройке он часто нужен по договору и для подтверждения приемки результата. В акте нельзя писать «услуги за октябрь» — нужна привязка к объёму.

«Предоплата самозанятому запрещена»

Нет. Закон не запрещает предоплату. Но на сумму предоплаты нужен чек, а в договоре должно быть понятное условие. Режим НПД продлен до 31 декабря 2028 года, ставки сохранены без изменений.

Как мы выстраиваем безопасный процесс выплат самозанятым строителям

Безопасный процесс строится вокруг последовательности действий, а не вокруг одного документа. Если коротко: сначала проверка статуса и договор, потом задание или этап, потом приемка, потом выплата, потом чек и архив.

В кейсах «Консоли» эта логика повторяется почти всегда. Там, где компания выстраивала процесс именно как цепочку, а не как набор ручных действий, уходили задержки, споры по актам и риск потерять чек.

Последовательность действий бухгалтерии и заказчика

Проверить статус НПД до заключения договора. Статус проверяется через общедоступный сервис ФНС по ИНН; справку с электронной подписью ФНС исполнитель формирует в приложении «Мой налог».

Подписать договор с конкретным предметом строительных или ремонтных услуг.

Если проект этапный — оформить этап или «Задание» с измеримым результатом.

Если есть предоплата — перевести её на основании договора и получить чек на предоплату.

После выполнения этапа оформить акт приемки.

Перед финальной оплатой ещё раз проверить статус НПД.

Провести выплату с понятным назначением платежа (номер договора, вид работ, «НДС не облагается»).

Получить чек НПД и сохранить его вместе с договором и актом.

При необходимости выгрузить пакет документов в учётную систему.

В кейсе «Юнитворк» бухгалтерия тратила больше половины дня на ручные переводы и проверку реквизитов. После перехода на модель с реестрами актов, проверкой статуса и формированием чеков через платформу процесс сократился до 10 минут, а компания стала получать 100% чеков по исполнителям — подробнее о том, как за 10 минут оформляют закрывающие документы с 300 исполнителями.

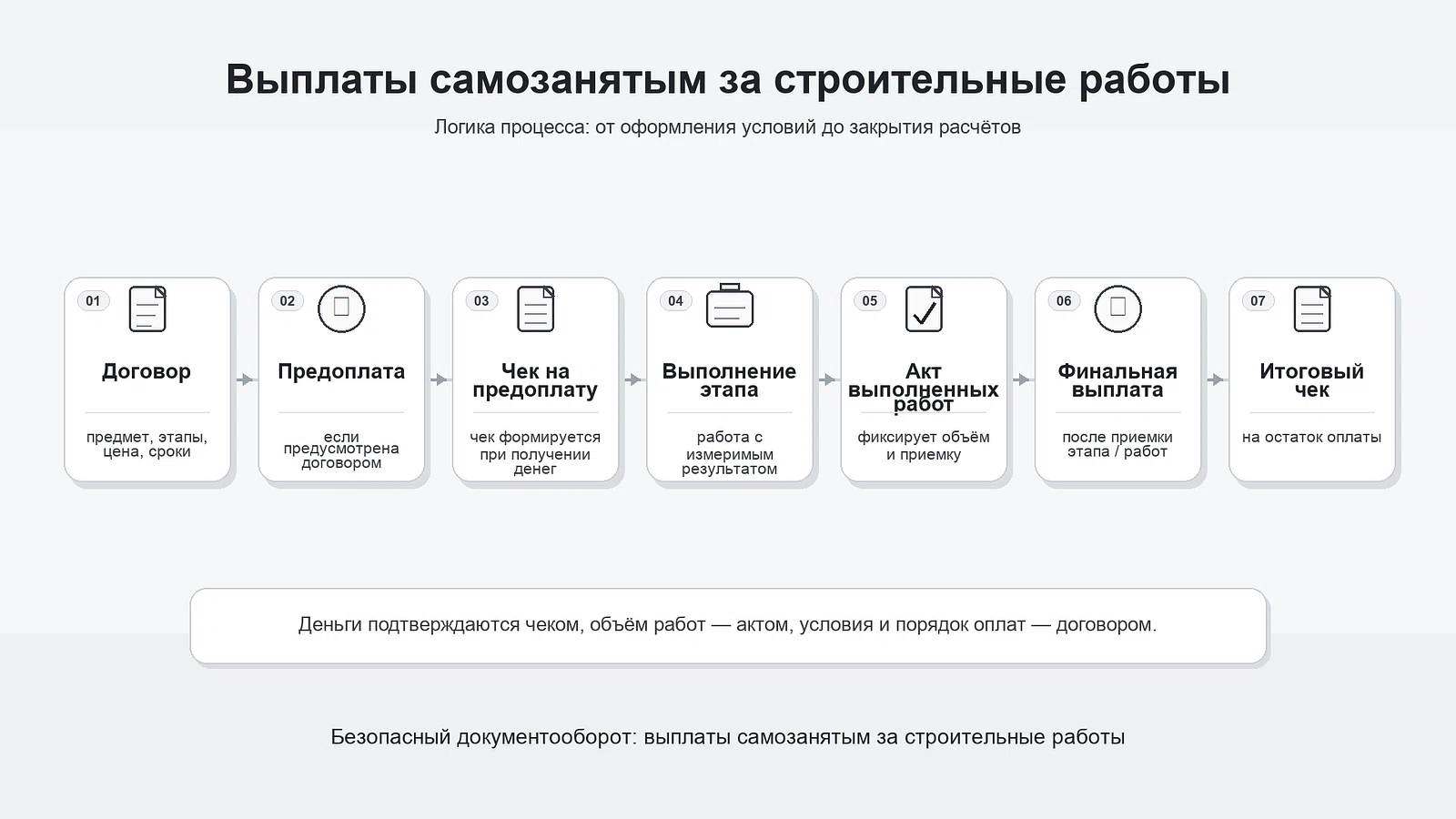

[СХЕМА: договор → предоплата → чек → выполнение этапа → акт выполненных работ → финальная выплата → итоговый чек. Подпись: «Безопасный документооборот: выплаты самозанятым за строительные работы». Стиль: монохром.]

Назначение: показать логику процесса от оформления до закрытия расчётов.

Если на дату перечисления 100% предоплаты исполнитель применял НПД и выдал чек, заказчик вправе учитывать эту сумму в расходах. На момент выплаты статус был действующим, чек сформирован корректно — утрата статуса к дате подписания акта не влияет на заказчика. НДФЛ и страховые взносы доплачивать не нужно, если чек получен. Но если чека нет — заказчик становится налоговым агентом и обязан удержать НДФЛ (п. 1 ст. 7, пп. 8–9 ст. 15 Федерального закона № 422-ФЗ).

Наименование работ — обязательный реквизит чека. Если данные в чеке не соответствуют фактически выполненным работам, попросите самозанятого аннулировать ранее выставленный чек и сформировать корректный с той же датой, с указанием правильного наименования услуг. Без этого включить расходы в налоговую базу рискованно (п. 8 ст. 15 № 422-ФЗ).

Требования зависят не от налогового статуса, а от вида работ и объекта. Правила по охране труда при эксплуатации электроустановок (Приказ Минтруда № 903н) требуют присвоения группы по электробезопасности для работ в электроустановках — независимо от того, самозанятый это или штатный сотрудник. Членство в СРО по Градостроительному кодексу РФ обязательно для определенных видов работ на капитальных объектах, но не действует для работ на индивидуальных жилых домах и некоторых вспомогательных объектах.

По ГК РФ подрядчик вправе привлекать субподрядчиков, если договор это не запрещает. Но самозанятый не может заключать трудовые договоры с исполнителями — это ограничение НПД. Привлечение других самозанятых как субподрядчиков формально допускается, если прямо разрешено договором. Однако на практике безопаснее для заказчика прописать запрет или обязать согласовывать каждого субподрядчика.

При переводах десяткам исполнителей со своего расчётного счёта банк может запросить документы по 115-ФЗ. Чтобы снизить риск блокировки:

— указывайте полное назначение платежа (номер договора, вид работ, «НДС не облагается»);

— храните подписанные договоры и акты в одном месте, чтобы быстро предоставить их банку;

— по возможности используйте платформы для выплат исполнителям, где документы формируются и доступны для банковской проверки.

Да, может — если предмет договора описан как конкретная услуга с результатом. Самозанятый ремонт автомобилей подпадает под НПД по тем же правилам, что и строительные работы: важно зафиксировать, что именно выполняется, какой результат заказчик принимает и какова стоимость. Формулировка «диагностика и замена тормозных колодок на автомобиле марки… гос. номер…» безопаснее, чем «ремонт автомобиля». Ограничения по лимиту дохода (2,4 млн ₽ в год) и запрет на привлечение исполнителей по трудовым договорам сохраняются.

Четкого перечня в 422-ФЗ нет, но на практике бытовой ремонт самозанятого — это мелкие ремонтные и отделочные работы для физлиц и юрлиц: замена сантехники, поклейка обоев, установка дверей, мелкий электромонтаж, покраска, укладка плитки. Главное — описать результат в договоре и чеке. Если объём выходит за рамки бытового ремонта и превращается в капитальное строительство, стоит проверить, не требуется ли допуск СРО.

Итог

Самозанятый в строительстве — законный формат, если компания оформляет именно услуги и результаты, а не скрытую штатную функцию. Для безопасной выплаты обычно нужны договор, понятное основание платежа, акт выполненных работ там, где важна приемка, и чек НПД на каждый расчёт, включая предоплату.

Если нужна практическая схема для бухгалтерии и юристов, ориентируйтесь на принцип: сначала статус и договор, потом этап и приемка, потом выплата и чек. Когда из этой цепочки выпадает хотя бы одно звено — начинаются споры, ручная рутина и вопросы от банка или налоговой.

Хотите, подготовим отдельный чек-лист для вашей компании: какие пункты добавить в договор, когда подписывать акт, как проводить предоплату и как выстроить выплаты самозанятым строителям без бумажного хаоса — напишите нам.