Первый год в бизнесе самый сложный для предпринимателя. Запутаться можно на любом этапе, в том числе при сдаче налоговой отчетности. Новичок может допустить ошибки в декларациях, сделать неправильные расчеты, перепутать сроки сдачи отчетности в 2026 году или размеры ставок из-за налоговой реформы и т. д. Разберем типичные ошибки и дадим инструкции и советы, как их исправить.

Оглавление

- Оформление налоговой отчетности

- Состав налоговой отчетности

- Несвоевременная сдача нулевого отчета

- Пропуск срока сдачи декларации или авансового платежа

- Неверный расчет НДС на УСН в 2026 году

- Неверный налоговый учет доходов и расходов на УСН

- На УСН «Доходы» не учли авансы

- Неправильный выбор режима: УСН или патент для ИП

- Неправильное применение общей системы (ОСНО)

- Неправильно подали уточненную декларацию

- Чек-лист: как избежать ошибок новичка

Оформление налоговой отчетности

В основном начинающий бизнесмен боится ошибиться в расчетах и содержании налоговой отчетности. Это справедливо, так как неправильный учет налогов может привести к более серьезным последствиям. Но не стоит пренебрегать и оформлением документации.

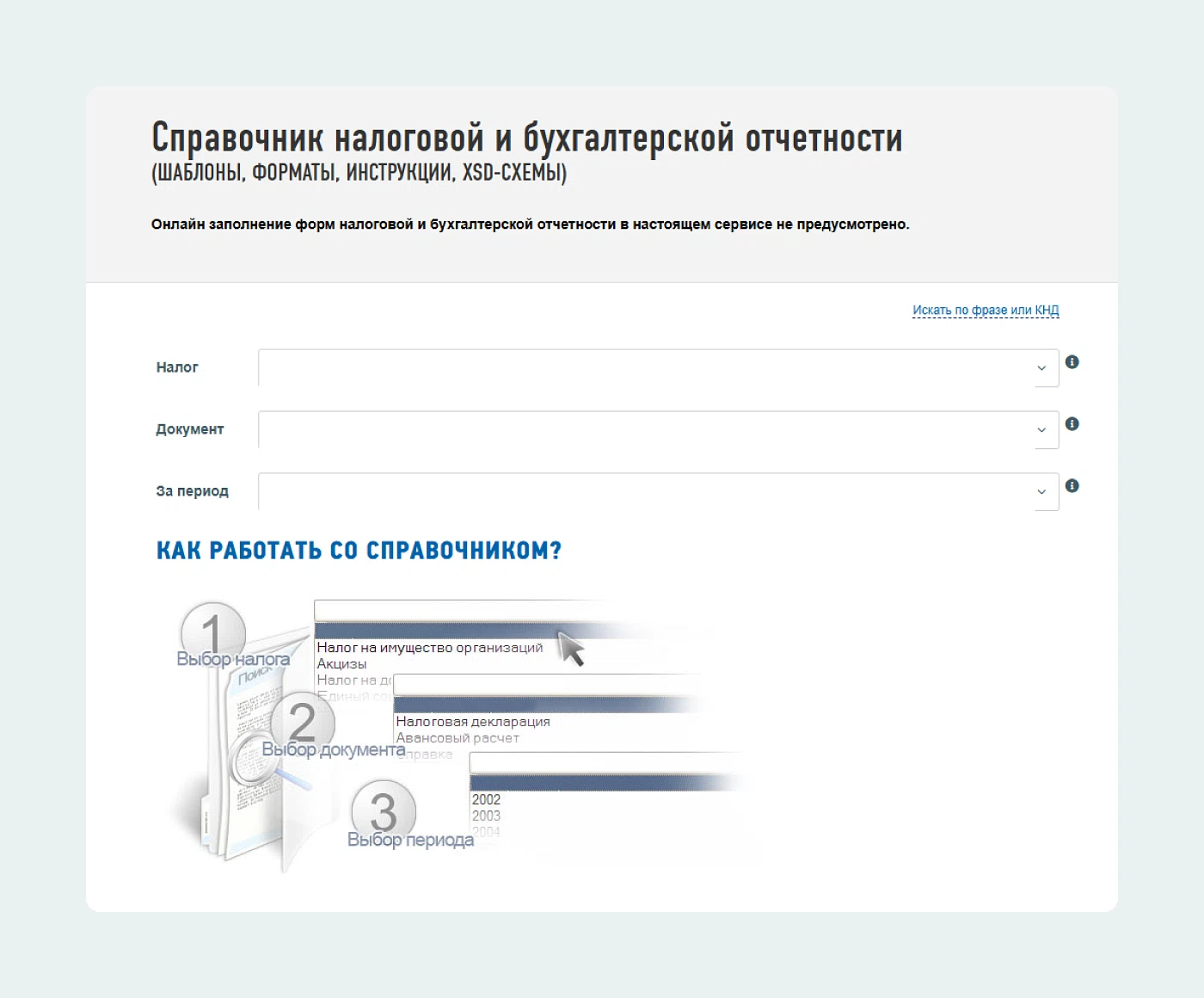

Если самостоятельно разобраться не получается, на сайте ФНС есть справочник налоговой и бухгалтерской отчетности. В нем есть шаблоны, инструкции и другая полезная информация для заполнения отчетов.

При желании можно проконсультироваться в налоговой. Специалисты помогут найти ошибки в черновом варианте отчета и подскажут, как их можно исправить.

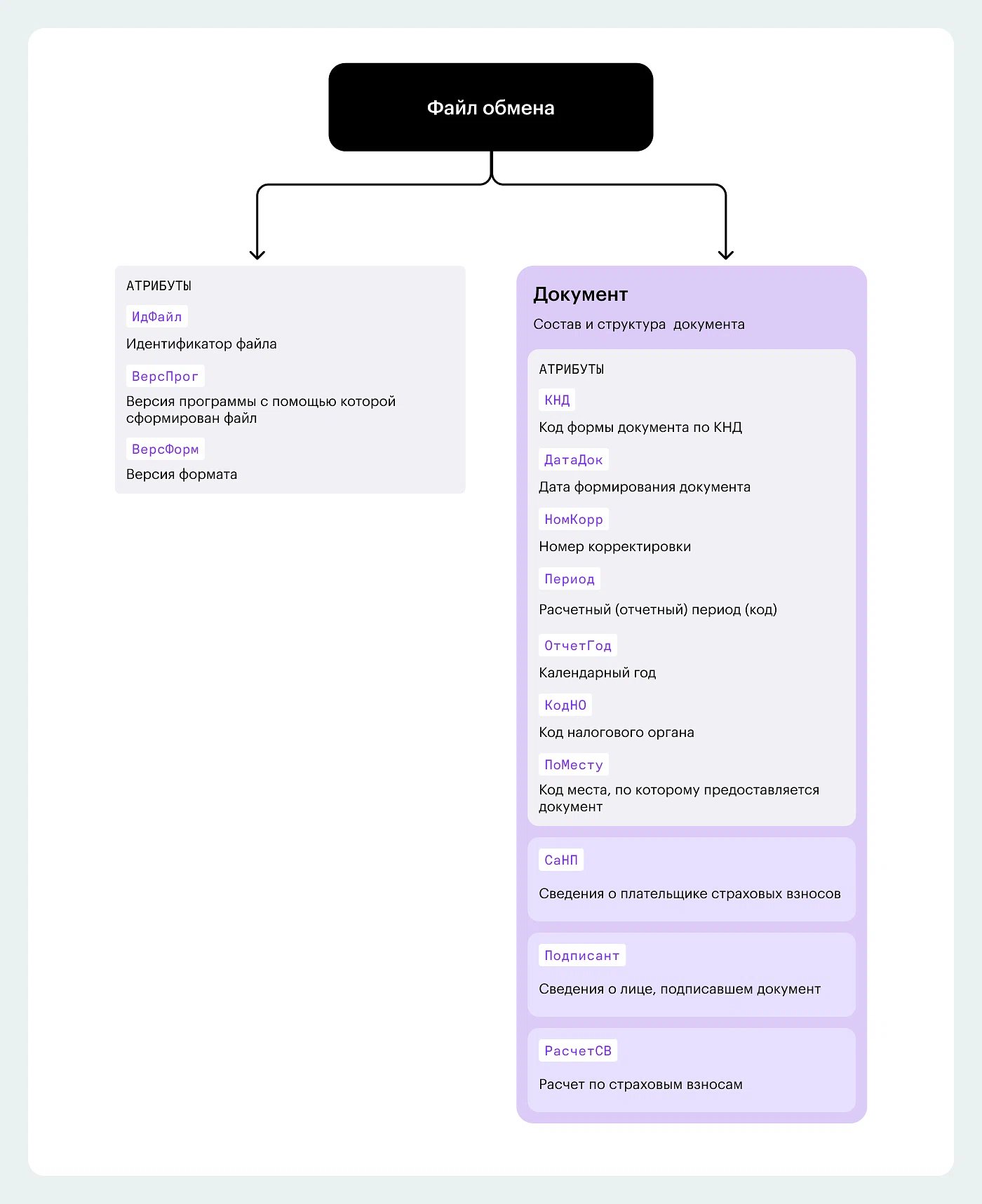

Часто ошибки возникают в электронной отчетности. Например, в имени файла при некорректном сохранении, структура файла обмена не соответствует требованиям формата, выбран не тот формат и т. д.

Если не получается использовать свою программу, например, из-за отсутствия обновлений, то можно воспользоваться бесплатным сервисом на сайте ФНС — «Налогоплательщик ЮЛ». Там же к установочным файлам идут инструкции.

Состав налоговой отчетности

В состав налоговой отчетности входят документы по налогам, сборам и страховым взносам. Сдают налоговую отчетность налогоплательщики, плательщики страховых взносов или налоговые агенты.

В примерный список налоговой отчетности можно включить:

налоговые декларации (ст. 80 НК РФ);

расчеты по форме 6-НДФЛ (п. 2 ст. 230 НК РФ);

расчеты страховых взносов (п. 7 ст. 431 НК РФ);

сведения о доходах, которые выплачены физлицам, суммах начисленного, удержанного и перечисленного в бюджет НДФЛ (п. 2 ст. 230 НК РФ);

налоговые расчеты о доходах, которые выплачены иностранным организациям (п. 4 ст. 310 НК РФ).

При заполнении и сдаче этой документации в ИФНС у начинающих предпринимателей или бухгалтеров могут быть ошибки.

Несвоевременная сдача нулевого отчета

Нулевые отчеты — это декларации, в которых отсутствует налоговая база. Есть несколько вариантов, при которых сдавать отчет не нужно и когда это необходимо.

Налоговой базы может не быть в двух случаях:

Когда компании могут не платить налоги, если освобождены от них. Например, применяют спецрежим. К специальным налоговым режимам относят: УСН, ЕСХН, ПСН, НПД, АУСН, система налогообложения при выполнении соглашений о разделе продукции (ч. 2 ст. 18 НК РФ). При таком варианте сдавать нулевой отчет не нужно.

Компании должны платить налог и являются плательщиками, но в налоговом периоде не было операций, с которых нужно производить уплату налога.

Здесь все зависит от налога. Если речь об НДС или налоге на прибыль, плательщик обязан подать декларации, даже если налог к уплате равен нулю (п. 7 информационного письма Президиума ВАС от 17.03.2003 № 71, п. 1 информационного письма Президиума ВАС от 17.11.2011 № 148).

А если об акцизах, то нулевую декларацию подавать не нужно, так как в налоговом периоде не совершали операций, которые облагаются налогом (письма Минфина от 15.12.2008 № 03-07-15/1/15, ФНС от 29.09.2011 № ЕД-4-3/16020).

Какая ответственность

Нарушителя могут оштрафовать на 1000 ₽. Если плательщик обязан платить налог, но отчетном периоде у него не было налогооблагаемых операций — это не освобождает от обязанности подавать налоговые декларации. Это следует из совокупности требований статьи 80 НК РФ и информации из пункта 7 информационного письма Президиума ВАС от 17.03.2003 № 71.

Если сдачу декларации просрочили, то налогоплательщика могут оштрафовать по статье 119 НК РФ. Поскольку налоговая база отсутствует, то штраф за непредставление будет минимальным — 1000 ₽ (Письмо Минфина России от 12.10.2011 № 03-02-08/110).

Помимо налогового штрафа за нарушение сроков, в том числе при сдаче нулевых декларации при отсутствии налоговой базы, предусмотрена административная ответственность (ст. 15.5 КоАП). А именно: предупреждение или наложение административного штрафа на должностных лиц в размере от 300 до 500 ₽.

Как исправить

Скрывать просрочку бессмысленно и вряд ли получится, поэтому при обнаружении ошибки нужно сдать просроченную декларацию. Гораздо лучше, если вы сами обнаружите ошибку и постараетесь ее исправить. Тогда у плательщика появляется право на снижение штрафа, даже минимального.

Налоговая или суд при смягчающих обстоятельствах могут снижать штрафы ниже минимального предела (п. 1 ст. 112 НК РФ). Но надо понимать, что до нуля его не снизят. Какую-то сумму все равно придется заплатить в казну.

Пропуск срока сдачи декларации или авансового платежа

Даже просрочка на один день — это налоговое правонарушение. К примеру, новичок сдает первую декларацию по УСН за 2025 год после 25 марта от имени организации или после 27 апреля от имени ИП. Возможны случаи, когда совсем забывают про сроки авансовых платежей по УСН.

Какая ответственность

Штраф за несвоевременную сдачу декларации определяют по статье 119 НК РФ. Размер штрафа определяют в процентах, 5% от неуплаченной суммы налога за каждый полный или неполный месяц просрочки, но не более 30% и не менее 1000 ₽. Однако при малозначительности и при наличии уважительных причин, если сможете их доказать, штраф может быть снижен даже с минимальной отметки.

Если налог уплачен вовремя, но декларация не сдана — штраф 1000 ₽.

За опоздание с авансом по УСН начисляют пени (1/300 ключевой ставки за каждый день), но не штраф.

Как исправить

Как можно быстрее сдайте декларацию, даже с опозданием. Это остановит начисление штрафа за следующие месяцы.

Если опоздали с уплатой аванса, то сначала заплатите пени. Их рассчитает налоговая служба, но можно посчитать самостоятельно по правилам ст. 75 НК РФ или использовать специальные расчетчики.

Штраф за нарушение сроков внесения авансового платежа не предусмотрен.

Важно

Для предпринимателей, которые впервые стали плательщиками НДС на УСН в 2026 году из-за превышения лимита 20 млн ₽, действует мораторий на штраф за несвоевременную сдачу декларации по НДС за первый отчетный период. Это прямое послабление налоговой реформы 2026 года. Но за ошибки в налоговой декларации ответственность все равно последует (постановление Правительства от 23.04.2025 № 530).

Избежать ошибок помогут таблицы со сроками сдачи отчетов и внесения авансовых платежей.

Основные сроки сдачи отчетности в 2026 году

Отчетность | Период | Крайний срок 2026 |

|---|---|---|

Декларация по УСН | 2025 год (компании) | 25.03.2026 |

Декларация по УСН | 2025 год (ИП) | 27.04.2026 (25.04 — суббота) |

Декларация по УСН | 2026 год (организации) | 25.03.2027 |

Декларация по УСН | 2026 год (ИП) | 26.04.2027 (25.04 — воскресенье) |

3-НДФЛ (ИП на ОСНО, физлица) | 2025 год | 30.04.2026 |

Декларация по НДС (квартальная) | I кв. 2026 | 27.04.2026 |

Декларация по НДС (квартальная) | II кв. 2026 | 27.07.2026 |

Декларация по НДС (квартальная) | III кв. 2026 | 26.10.2026 |

Декларация по НДС (квартальная) | IV кв. 2026 | 25.01.2027 |

Вывод

На упрощенке лица, получившие в 2026 году освобождение от НДС на УСН, декларацию по этому налогу не сдают. Если налоговая база по НДС отсутствует (нулевая декларация), сдавать ее все равно нужно — штраф за непредставление составляет 1000 ₽.

Сроки авансовых платежей на УСН

Период | Крайний срок уплаты | Крайний срок подачи уведомления (для информирования налоговой, чтобы последняя смогла распределить ЕНП) |

|---|---|---|

I кв. 2026 | 28 апреля 2026 | 27 апреля 2026 |

Полугодие 2026 | 28 июля 2026 | 27 июля 2026 |

9 месяцев 2026 | 28 октября 2026 | 26 октября 2026 |

На сайте ФНС есть подробная информация о порядке и сроках выплаты авансовых платежей.

Неверный расчет НДС на УСН в 2026 году

Налоговая реформа 2026 года резко изменила правила для упрощенной системы. Ошибки возникают из-за незнания ставки НДС для УСН в 2026, которую следует применять, и порядка применения вычета на упрощенке.

Неправильно выбрали ставку НДС

Ставки НДС для УСН в 2026 зависят от дохода. Незнание ставки, которую следует применять, от ответственности не освободит, а повлечет неправильную уплату налога и неприятные последствия в виде санкций.

Ставки НДС для УСН в 2026 году

Годовой доход | Ставка НДС | Право на вычет НДС |

|---|---|---|

До 20 млн ₽ | Освобождение (ст. 145 НК РФ) | Нет |

20–272,5 млн ₽ | 5% | Нет |

272,5–490,5 млн ₽ | 7% | Нет |

Свыше 490,5 млн ₽ | 22% (или 10% для отдельных товаров) | Да |

Важно

При ставках 5% и 7% вычет НДС на УСН не применяется — налог включается в стоимость покупок. НДС с аванса на УСН исчисляется по расчетным ставкам 5/105 или 7/107.

Ошибку можно проиллюстрировать на следующем примере.

Предприниматель с годовым доходом 15 млн ₽ решил, что раз у него маленький бизнес, то НДС платить не надо. Но в 2026 году освободили от НДС только при доходе до 20 млн ₽ за 2025 год, а также за текущий год помесячно. То есть суммарный доход с 1 января по текущий месяц не должен превысить 20 млн ₽. Если доход превысил эту отметку, вы обязаны уплатить налог.

Как исправить

Пересчитайте налоговую базу по НДС с начала года. При превышении лимита подайте уведомление в ИФНС о переходе на уплату НДС.

Начиная с месяца превышения применяйте ставки:

при доходе 20–272,5 млн ₽ — 5% (без права на вычет);

при доходе 272,5–490,5 млн ₽ — 7% (без права на вычет);

свыше 490,5 млн ₽ — 22% (с правом на вычет).

Если вы ошибочно не начисляли НДС с поставщика на общей системе — нужно подать уточненную декларацию и доплатить налог.

Для сведения

Уточненная декларация, или сокращенно — уточненка, освобождает от ответственности, если вы раньше ФНС нашли ошибку, сами ее скорректировали и предварительно погасили задолженность перед бюджетом, включая пени (ст. 81 НК РФ, п. 1.4 ст. 24 Закона от 24.07.1998 № 125-ФЗ).

Штрафов и пеней может и не быть, если вы следовали официальным разъяснениям, а они оказались ошибочными, и вы вынуждены были сдать уточненку (п. 8 ст. 75 НК РФ). При этом не имеет значения, к доплате она или к уменьшению.

Налоговая реформа 2026 года затронула много важных моментов в налоговом учете и отчетности. Поэтому следует изучить эту тему подробнее. А помогут в этом наши статьи:

«FAQ по налоговой реформе: ответы на главные вопросы»;

«Налоговый контроль в 2026 году: что нужно знать об изменениях».

Неправильно применили вычет НДС на УСН

Упрощенец на ставке 5% получил счет-фактуру с НДС 22% и заявил входной НДС к вычету. Это ошибка.

Как исправить

При ставке НДС 5% или 7% вычет НДС на УСН не предусмотрен. Сумма НДС, предъявленная поставщиком, включается в стоимость приобретенных товаров (работ, услуг). Чтобы исправить ошибку:

Сторнируйте ранее заявленный вычет в декларации.

Подайте уточненную декларацию за тот период.

Доплатите налог, если вычет привел к занижению суммы НДС к уплате.

Забыли про НДС с аванса на УСН

ИП на УСН получил предоплату от покупателя, но не исчислил НДС с аванса. По общему правилу, даже при небольших ставках 5% или 7%, авансы облагаются НДС по расчетной ставке.

Как исправить

НДС с аванса на УСН исчисляется:

при ставке 5% — расчетная ставка 5/105;

при ставке 7% — расчетная ставка 7/107;

при ставке 22% — расчетная ставка НДС 22/122.

Чтобы исправить ситуацию и минимизировать последствия, выполните 3 шага:

Выставьте корректировочный счет-фактуру на аванс.

Зарегистрируйте его в книге продаж.

Подайте уточненную декларацию по НДС за тот квартал, когда получен аванс.

Неверный налоговый учет доходов и расходов на УСН

На этом налоговом режиме ошибки не редкость. Если их допустить в декларации по УСН, они могут привести к недоимке. Исправлять это нужно в периоде, к которому они относятся.

Чем раньше вы найдете ошибку, тем лучше. У вас появится шанс подать уточненку, доплатить нужную сумму и избежать штрафа. Если же о занижении налоговой базы первыми узнают налоговики, они назначат выездную проверку и оштрафуют за нарушение.

Сделать это можно на сайте ФНС через личный кабинет. Также на сайте налоговой есть подробная информация о порядке подачи этого корректирующего документа.

На УСН «Доходы» не учли авансы

В чем заключается эта ошибка, разберем на примере. При объекте УСН «Доходы» новичок считает налог только с поступлений, которые уже оказал услуги. Но при кассовом методе доходом признают любое поступление денег: предоплата, задаток, аванс (ст. 346.17 НК РФ).

Как исправить

Нужно пересчитать налоговую базу по УСН «Доходы» с учетом всех поступлений, которые были пропущены. Подайте уточненную декларацию по УСН «Доходы» и доплатите налог, а также не забудьте про пени. Если ошибка привела к переплате, можно подать уточненку и вернуть переплату.

На УСН «Доходы минус расходы» нет подтверждения расходов

Подтверждение расходов для налоговой принципиально. Предприниматель заявил расходы на покупку товара, но потерял чеки или договор, которые являются подтверждающими документами.

Налоговая база на объекте «доходы минус расходы» уменьшается только на документально подтвержденные затраты. Без подтверждения налоговая инспекция снимет эти расходы. А значит, размер налога увеличится.

Как исправить

Постарайтесь найти дубликаты подтверждающих документов. Запросите копии у поставщика, восстановите выписки банка, договоры и другие документы.

Если подтверждающих документов нет — подайте уточненную декларацию, исключив неподтвержденные расходы, а также произведите уплату налога и пени.

Налоговый учет и при УСН «Доходы минус расходы», и на других налоговых режимах, требует хранить подтверждающие документы не менее пяти лет. Этого требует пп. 8 п. 1 ст. 23 НК РФ.

Подтверждение расходов возможно любыми первичными документами. Конкретный перечень бумаг для подтверждения расходов в НК не определен. Подтвердить расходы можно накладными, актами, платежками, чеками ККТ и т. д. Подтверждающие документы должны содержать реквизиты, сумму, дату и подпись.

Частая ошибка — считать расходы не по оплате, а по отгрузке. При УСН расходы учитываются после фактической оплаты (п. 2 ст. 346.17 НК РФ). Если ошиблись, пересчитайте налоговую базу за каждый период и сдайте уточненную декларацию.

Неправильный выбор режима: УСН или патент для ИП

Новички часто выбирают режим интуитивно. Это приводит к переплате налогов. Сравнение налоговых режимов 2026 года проиллюстрировано в нашей статье.

Например, ИП на патенте (ПСН) не учитывает, что его доходы и расходы при расчете стоимости патента не играют роли — налог считается с потенциально возможного дохода. Если реальный доход намного ниже, а расходы высоки, патент может быть невыгоден. Наоборот, при высоком доходе и низких расходах патент выгоднее УСН.

Как исправить

Сравните налоговые режимы по формулам:

Для УСН доходы: налог = (реальный доход × 6%) — страховые взносы.

Для УСН доходы минус расходы: налог = (реальный доход — реальные расходы) × 15% (или ниже, в зависимости от региона).

Для ПСН: налог = (потенциальный годовой доход в регионе) × 6%.

Затем сделайте выбор, по какой системе осуществлять уплату налогов. Например, УСН или патент для ИП зависят от вида деятельности и соотношения дохода и расхода. Для сферы услуг с низкой долей затрат выгоднее патент. Для торговли с дорогим товаром — УСН.

Если необходимо, можно перейти на другой режим. Сменить режим можно только с начала года. Для этого подайте:

уведомление о переходе на УСН до 31 декабря предшествующего года;

для перехода на патент — заявление за 10 дней до начала действия патента.

Неправильное применение общей системы (ОСНО)

Некоторые предприниматели не заявляют спецрежим при регистрации и автоматически попадают на общую систему налогообложения. Другие переходят на этот режим добровольно, не оценив плюсы и минусы ОСНО.

Не учли НДС в цене для покупателей

Распространенная ошибка среди начинающих предпринимателей.

Пример

ИП на ОСНО выставил счет без НДС, а потом получил требование от покупателя выделить налог. При ОСНО уплата налога на добавленную стоимость обязательна.

Если продавец работает на ОСНО, то по закону обязан включить НДС в стоимость товара и предъявить его покупателю. Это требование ч.1 ст. 168 НК РФ.

Покупатель платит его в составе цены товара, а продавец затем перечисляет эту сумму в бюджет.

Когда вы определились с суммой, нужно правильно оформить подтверждающие документы:

счет на оплату — в нем нужно указать сумму НДС отдельной строкой.

счет-фактуру — в нем сумма НДС тоже выделяется отдельной строкой.

платежное поручение — при перечислении денег за товар покупатель также должен в «назначении платежа» выделить сумму НДС отдельной строкой.

кассовый чек — в нем также выделяется сумма НДС.

Как исправить

Если договор уже заключен, придется выставить дополнительный счет-фактуру с НДС. Согласовать с покупателем повышение цены на сумму налога. Если покупатель отказывается, оплатить НДС нужно из своей прибыли.

Не использовали вычеты по НДС

Предприниматель на ОСНО купил товары у поставщика с НДС, но не заявил вычет, потому что не знал правила.

Как исправить. Вычет НДС возможен, если:

товары приняты к налоговому учету;

есть счет-фактура;

товары используются в облагаемых НДС операциях.

Для исправления подайте уточненную декларацию по НДС за тот квартал, когда можно было заявить вычет. Переплата вернется или зачтется в счет будущих платежей.

Ошибка или осознанный выбор

Выбирая режим, или наоборот, не выбирая его и соглашаясь с ОСНО, нужно быть готовым к повышенным налогам и взносам. Помимо этого, на ОСНО будет более объемный набор документов, подтверждающих расходы, что осложняет налоговый учет. Благодаря налоговой реформе, с 1 января 2026 года условия на ОСНО стали строже. Но у ОСНО есть свои преимущества. Особенно для крупных предприятий, для которых важен лимит доходов.

Плюсы | Минусы |

|---|---|

нет ограничений по доходам и видам деятельности; | сложный налоговый учет; |

Неправильно подали уточненную декларацию

Еще одна ошибка, которая может усугубить положение — неправильная уточненка. Уточненную декларацию подают с целью избежать санкций, исправить ошибку до того, как ее обнаружат инспекторы. Если подать неверную декларацию, повышается риск нарваться на штраф.

Уточненка нужна, когда ошибка повлияла на налоговую базу и сумму налога. Поэтому ошибаться в корректирующей декларации нежелательно. Это влияет и на правильность ведения налогового учета компании.

Частые ошибки при подаче уточненки

Подают уточненку без доплаты недоимки и пени — это бесполезно, налоговая все равно начислит штраф.

Подают уточненку на новом бланке — если форма менялась, нужно использовать ту, что действовала в периоде ошибки.

Забывают приложить пояснительную записку, если этого требует налоговая.

Подают уточненку по налогу, который еще не сдан. Так нельзя. Сначала сдают первичную декларацию, а потом уточненку.

Налоговый учет строится на принципе достоверности. Подача уточненной декларации — это официальное признание того, что ранее сведения были неверны. Сама уточненная декларация становится частью налогового учета за тот период, в котором была совершена ошибка. После подачи уточненки, все операции по начислению налогов и взносов, а также обязательств на ЕНС приводятся в соответствие с верными данными. Это корректирует сальдо ЕНС.

Основные правила, как подать уточненную декларацию

Определите период, в котором допущена ошибка.

Заполните декларацию той формы, которая действовала в том периоде, в котором допустили ошибку.

На титульном листе поставьте номер корректировки: 1, 2, 3 и т. д.

Если ошибка привела к занижению налога:

сначала доплатите недоимку и пени;

потом подайте уточненку;

штрафа не будет, если вы успели до выездной проверки или уведомления об ошибке.

Если ошибка привела к переплате:

можно подать уточненку без доплаты пени;

переплату вернут или зачтут в течение месяца после камеральной проверки уточненки. Проверку проводят в течение 3-х месяцев.

Пример из практики

ИП на УСН доходы минус расходы за 2025 год забыл включить в расходы покупку товара на 500 000 ₽. Налоговая база завышена, налог переплачен на 75 000 ₽ (500 000 × 15%).

Как исправить:

Подать уточненную декларацию за 2025 год с номером корректировки 1.

Приложить подтверждающие документы (накладные, платежки).

Написать заявление на возврат переплаты или зачет в счет будущих платежей.

Камеральная проверка уточненки — 3 месяца, после этого деньги вернут.

Чек-лист: как избежать ошибок новичка

Есть несколько несложных правил, которые помогут привыкнуть к правильному учету налогов и сдаче отчетности.

Следите за сроками. Используйте налоговый календарь на сайте ФНС. Сроки сдачи отчетности в 2026 утверждены.

Проверяйте лимиты для освобождения от НДС на УСН.

При ставках НДС 5% и 7% не заявляйте вычет НДС на УСН. И не забывайте про НДС с аванса.

Храните все подтверждающие документы не менее 5 лет. Без них подтверждение расходов для налоговой невозможно.

Выбирайте режим осознанно. Проведите сравнение налоговых режимов 2026 для вашего вида деятельности.

Если ошиблись, не ждите проверки. Изучите как подать уточненную декларацию, но составьте ее правильно.

Помните про расчетные ставки НДС для авансов и налоговых агентов. Они действуют и на УСН (доходы/ доходы минус расходы), и на ОСНО.

Чтобы правильно вести учет налогов, узнайте об изменениях. В этом помогут наши статьи «Изменения для бухгалтера в 2026 году: налоги, взносы и отчетность по ГПД» и «Страховые взносы за ИП в 2026 году: как рассчитать и когда платить».