В статье рассмотрим, какие законодательные нововведения появились в 2024 году и как они повлияют на заказчиков.

Изменение 1. Ужесточение налогового контроля

С 1 марта 2024 года ФНС передает сведения о сотрудничестве компаний и самозанятых в специальные межведомственные комиссии. Речь идет о трех типах данных.

Информация о работодателях, которые платят физлицам без специального налогового статуса по договорам ГПХ ниже МРОТ, который в 2024 году составляет 19 242 ₽ в месяц. Госорганы будут обращать внимание на компании, которые сотрудничают по ГПД минимум с 10-ю физлицами. Важно, чтобы доля этих исполнителей превысила 10% от общего числа работников.

Сведения о заказчиках, которые подменяют трудовые отношения гражданско-правовыми.

Данные о компаниях и ИП, которые дольше трех месяцев платят 10-ти и более самозанятым от 20 000 ₽ в месяц.

С помощью обмена информацией между ведомствами государство планирует контролировать компании, которые выплачивают серую зарплату и избегают уплаты налогов путем заключения не трудового, а договора ГПХ.

Чтобы убедиться, что процессы в вашей компании соответствуют закону, следует предпринять несколько шагов.

Подсчитать количество самозанятых и физлиц без статуса, которые работают по договору ГПХ в организации, в числовом и процентном показателе.

Если число физлиц без статуса, которые работают по договору ГПХ, превышает 10% от общего числа работников, следует убедиться, что сумма выплат одному исполнителю в месяц превышает МРОТ.

Проверить свои документы на наличие трудовой терминологии.

Следить за риск-баллами, которые ФНС отслеживает с помощью контрольно-аналитической подсистемы.

Подробнее о том, как компании обеспечить свою безопасность, мы рассказали в статье «Налоговый контроль в 2024 году: что нужно знать о новом приказе Минтруда».

Изменение 2. Увеличение вознаграждения для самозанятых иностранцев с высокой квалификацией

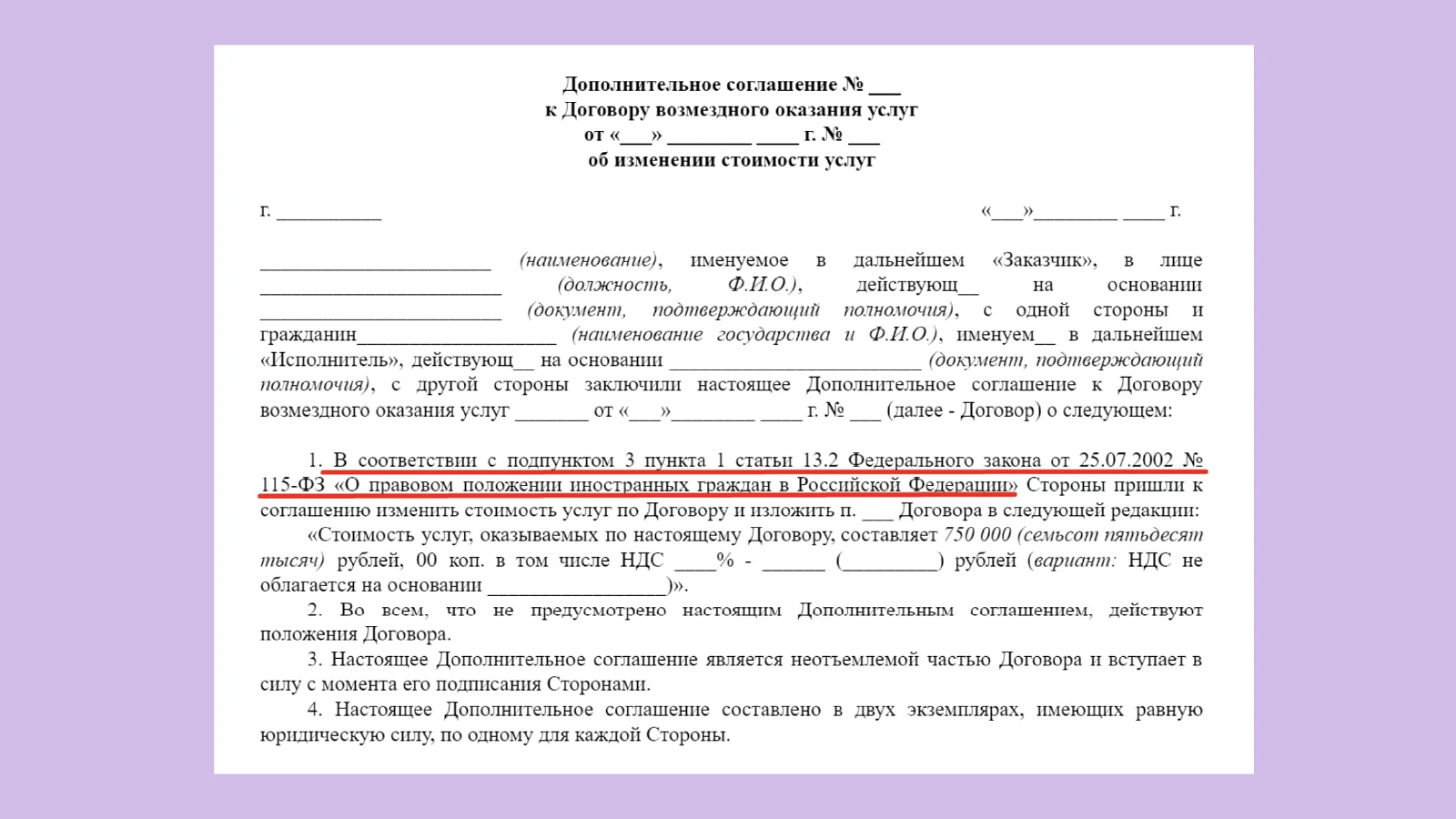

С 1 марта 2024 года иностранные граждане — высококвалифицированные специалисты должны получать вознаграждение в размере не менее 750 000 ₽ за квартал. Это значит, что заказчикам нужно закладывать больше денег на выплаты — от 250 000 ₽ в пересчете за месяц, вместо 167 000 ₽, как было раньше.

Поэтому компаниям следует проверить договоры ГПХ, которые заключены с высококвалифицированными иностранцами. Даже если оформили сотрудничество со специалистами в течение квартала, итоговый размер вознаграждения за отчетный период должен быть не менее 750 000 ₽. Если указали меньший размер вознаграждения в договоре, заключите дополнительное соглашение об увеличении размера оплаты по договору.

Образец дополнительного соглашения об увеличении стоимости услуг с высококвалифицированным иностранцем

Обратите внимание, что если привлекаете высококвалифицированного иностранца в качестве самозанятого, то нужно учитывать предельный годовой доход. По закону годовой лимит для плательщиков НПД составляет 2,4 млн ₽. Получается, что сотрудничать с высококвалифицированным самозанятым иностранцем весь год не выйдет: при минимальном вознаграждении за квартал 750 000 ₽, за год наберется больше 3 млн ₽. Так иностранец потеряет статус самозанятого, а компании доначислят налоги и выпишут штраф. Об ограничениях на выплаты самозанятым читайте в статье «Лимиты дохода самозанятого: что важно знать».

Изменение 3. Индексация пенсий самозанятых

Если самозанятые, с которыми вы сотрудничаете, часто спрашивают о пенсионном обеспечении, то вам следует внимательно ознакомиться со следующим изменением.

Сейчас самозанятые не обязаны уплачивать страховые взносы, но могут делать это по собственному желанию. Тогда плательщик НПД будет считаться работающим, а это препятствует ему в получении ряда пособий и льгот. Если самозанятый не уплачивает страховые взносы в добровольном порядке, то он считается неработающим.

В январе 2024 года Минтруд разработал законопроект об исключении самозанятых пенсионеров, которые платят добровольные взносы на пенсионное страхование, из списка работающих. Это позволит индексировать их пенсии и выплачивать им социальные пособия по уходу за инвалидом I группы, ребенком-инвалидом или за нетрудоспособным человеком.

Экс-министр труда РФ Сергей Калашников считает, что идея узаконить статус пенсионеров-самозанятых как неработающих соответствует принципу справедливости, который был нарушен делением пенсионеров на работающих и неработающих.

А первый заместитель председателя комитета Госдумы по труду, социальной политике и делам ветеранов Елена Цунаева объясняет, что по нынешним правилам у самозанятого есть право только на социальную пенсию, которая заметно ниже страховой. Для появления права на страховую пенсию самозанятый должен добровольно вступить в программу обязательного пенсионного страхования, чтобы накопить необходимый стаж и величину индивидуального пенсионного коэффициента.

Подробнее о пенсиях самозанятым мы рассказали в статье «Самозанятые пенсионеры в 2024 году: пенсия, ограничения, правила работы».

Изменение 4. Новые правила уплаты НДФЛ

С 1 января 2024 года в силу вступили изменения по уплате НДФЛ (ФЗ от 31 июля 2023 года № 389). Заказчиков, которые работают с самозанятыми, они коснутся, если отношения с исполнителем переквалифицируют в трудовые.

Российские компании-работодатели будут исчислять НДФЛ с выплат дистанционным работникам-нерезидентам по общей ставке 13% или 15%. Ранее эти выплаты облагались по ставке 30%. Исключение составят работники обособленных подразделений российских организаций, зарегистрированных за пределами РФ, и обособленных подразделений иностранных организаций, зарегистрированных на территории РФ.

Вводится лимит необлагаемого НДФЛ возмещения расходов работника на удаленке за использование оборудования и ПО: 35 ₽ за день работы (ст. 217 НК).

Вводится лимит необлагаемых НДФЛ суточных при разъездной работе и надбавок вахтовикам: 700 ₽ за день работы в РФ, 2 500 ₽ — за границей (ст. 217 НК).

Общий лимит социальных вычетов по расходам на лечение, лекарства, страхование, фитнес и обучение увеличен до 150 000 ₽. По расходам на обучение детей — до 110 000 ₽ на каждого ребенка. Кроме того, по доходам, полученным с 1 января 2024 года, предоставляют вычет на обучение супруга (ст. 219 НК).

Платить НДФЛ и подавать уведомления нужно дважды в месяц. По НДФЛ, удержанному с 1-го по 22-е число, уведомление подают 25-го числа, а налог уплачивают 28-го числа текущего месяца. По НДФЛ, удержанному с 23-го по последнее число месяца, уведомление подают 3-го числа, а налог платят 5-го числа следующего месяца. По налогу, удержанному с 23-го по 31-е декабря, сроки подачи уведомления и уплаты не изменятся — это последний рабочий день декабря (ст. 58 и ст. 226 НК).