Задумываетесь о росте бизнеса и хотите понять, может ли самозанятый открыть ООО без проблем с налоговой? Этот вопрос возникает почти у каждого, кто уперся в лимиты НПД и начал работать с крупными заказчиками. На практике переход возможен, но только если заранее разобраться в статусах, налогах и ограничениях.

В этой статье разберем, как сочетаются самозанятость и ООО, можно ли сохранить оба статуса, какие налоги платить и как избежать типичных ошибок при регистрации.

Оглавление

Самозанятость и ООО, в чем разница

Прежде чем бросаться в нюансы регистрации, давайте разберемся в фундаментальных отличиях этих видов предпринимательской деятельности.

Самозанятые (плательщики НПД) — это, по сути, физические лица, которым государство позволило осуществлять определенные виды предпринимательской деятельности без регистрации ИП или юрлица.

Налоги: 4% при работе с физлицами, 6% — с юрлицами.

Ограничения: годовой доход до 2,4 млн рублей, запрет на наем сотрудников и перепродажу товаров.

Суть: вы работаете на себя, продаете услуги или товары собственного производства.

Подробнее об особенностях работы самозанятым можно прочитать в статье «Особенности работы самозанятым: плюсы и минусы».

ООО (Общество с ограниченной ответственностью) — это уже полноценное юридическое лицо.

Налоги: зависят от выбранной системы (УСН 6% или 15%, ОСНО с НДС 20%).

Масштаб: бизнес может нанимать штат сотрудников, перепродавать товары, привлекать инвестиции.

Ответственность: компания отвечает по долгам уставным капиталом, а не личным имуществом владельца (с оговорками о субсидиарной ответственности).

Критерий сравнения | Самозанятость | ООО |

|---|---|---|

Налоги | 4% с дохода от физлиц 5% с дохода от юрлиц | УСН (6 или 15%); ОСНО 20% + НДС |

Отчетность | Формируется автоматически | Налоговая отчетность, бухгалтерская отчетность, отчетность за сотрудников (если есть) |

Сотрудники | Нельзя нанимать сотрудников | Можно нанимать сотрудников |

Виды деятельности | Нельзя перепродавать товары, торговать товарами подлежащими маркировке, заниматься деятельностью, для которой нужна лицензия и т. д. | Ограничений нет |

Лимиты дохода | 2,4 миллиона в год | На УСН — 490,5 млн в год На ОСНО — без лимита |

Ограничения | Нельзя сотрудничать с текущим и бывшим работодателем | Специальных ограничений нет |

Главное отличие — в масштабе и инструментах. Самозанятый — это мастер-одиночка или эксперт. ООО — это структура, которая может работать и без непосредственного участия учредителя. Часто самозанятому зарегистрировать ООО необходимо именно для того, чтобы разделить личные финансы и деньги компании, а также получить доступ к крупным тендерам и контрактам, которые закрыты для «физиков».

Но здесь возникает путаница: если я стану учредителем, потеряю ли я статус самозанятого? И наоборот, может быть самозанятым еще и владельцем ООО? Давайте разбираться в юридических тонкостях.

Можно ли совмещать ООО и самозанятость

Многие предприниматели опасаются, что регистрация юридического лица автоматически слетает их статус в приложении «Мой налог». На самом деле закон допускает быть самозанятым и учредителем ООО одновременно, если делать это грамотно.

Гражданский кодекс и закон № 422-ФЗ не содержат запретов на владение долями в компаниях для плательщиков НПД. Учредитель ООО может иметь статус самозанятого, но только для ведения совершенно независимой, отдельной деятельности. Деятельность самозанятого и бизнес ООО должны иметь разных клиентов, использовать разные ресурсы и быть экономически обоснованными как самостоятельные.

Как это работает. Ключевой момент — разделение денежных потоков и видов деятельности.

Как учредитель: вы получаете дивиденды от прибыли компании. С них платится НДФЛ 13% (или 15% свыше 2,4 млн рублей в год). Налог на профдоход (4-6%) к дивидендам применять нельзя.

Как самозанятый: вы получаете доход от личной деятельности (услуг, работ). С этих сумм вы платите налог в приложении «Мой налог».

Директор-самозанятый. Ситуация усложняется, если вы не просто владелец, но и руководитель. Часто спрашивают: может ли директор быть самозанятым в своей же фирме? Здесь нужно быть предельно осторожным.

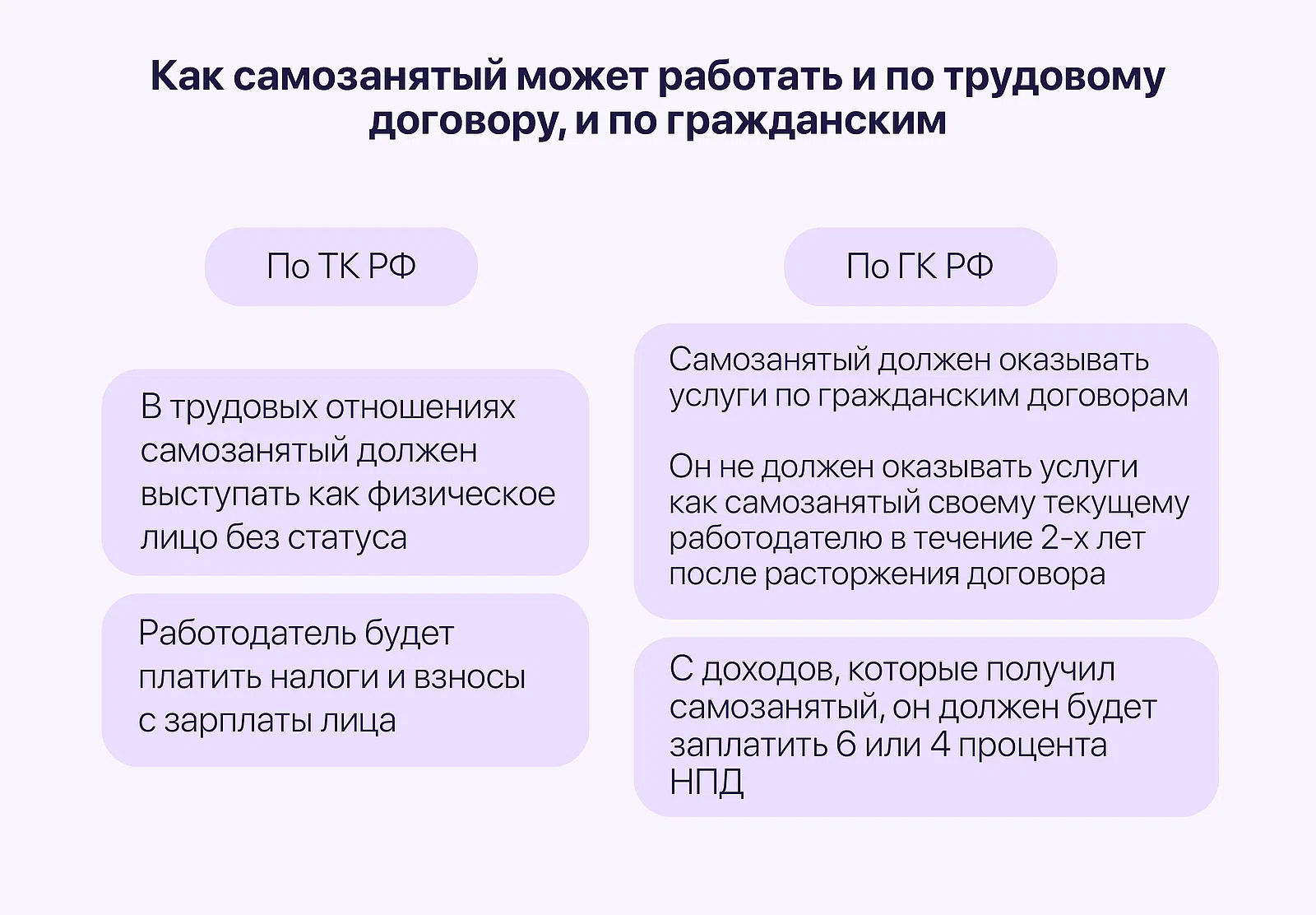

Директор как наемный сотрудник. Вы можете быть директором ООО по трудовому договору (и получать зарплату с уплатой всех взносов и НДФЛ) и параллельно сотрудничать в качестве самозанятого с третьими лицами, не связанными с ООО.

Управляющий вместо директора. Некоторые пытаются сэкономить и вместо трудового договора заключают договор управления с собой же как с ИП на НПД (или просто самозанятым). Налоговая рассматривает такую схему, как уклонение от уплаты налогов. Подменять трудовые отношения гражданско-правовыми с самим собой — прямой путь к доначислениям.

Какой бизнес доступен? Ограничений по сферам деятельности для учредителя практически нет. Решая, какой бизнес может открыть самозанятый через ООО, вы ориентируетесь на классификатор ОКВЭД. Это может быть строительство, оптовая торговля, IT-разработка или общепит — все то, что недоступно в режиме НПД из-за лимитов или необходимости найма персонала.

Таким образом, закон позволяет самозанятым быть учредителем компании без потери статуса. Более того, самозанятый быть учредителем может даже в нескольких ООО одновременно. Главное помнить: самозанятость и ООО — это два разных кошелька, которые нельзя смешивать. ООО живет своей жизнью и платит свои налоги, а вы как самозанятый — свои.

Как самозанятому открыть ООО

Процедура, позволяющая самозанятому зарегистрировать ООО, стандартна и не требует отказа от статуса плательщика НПД. Пошагово, процесс регистрации ООО можно описать так:

Шаг 1. Название и адрес. Придумайте название компании (полное и сокращенное). Также потребуется юридический адрес. Это может быть арендованный офис или даже домашний адрес учредителя, если квартира в собственности. Бизнес можно вести и из дома, закон это допускает.

Шаг 2. Коды ОКВЭД. Выберите виды деятельности. В отличие от самозанятости, где список разрешенных занятий ограничен, ООО позволяет заниматься почти любым видом деятельности. Вы можете указать строительство, перепродажу товаров или лицензируемые виды деятельности. Полный список ОКВЭДов можно посмотреть здесь.

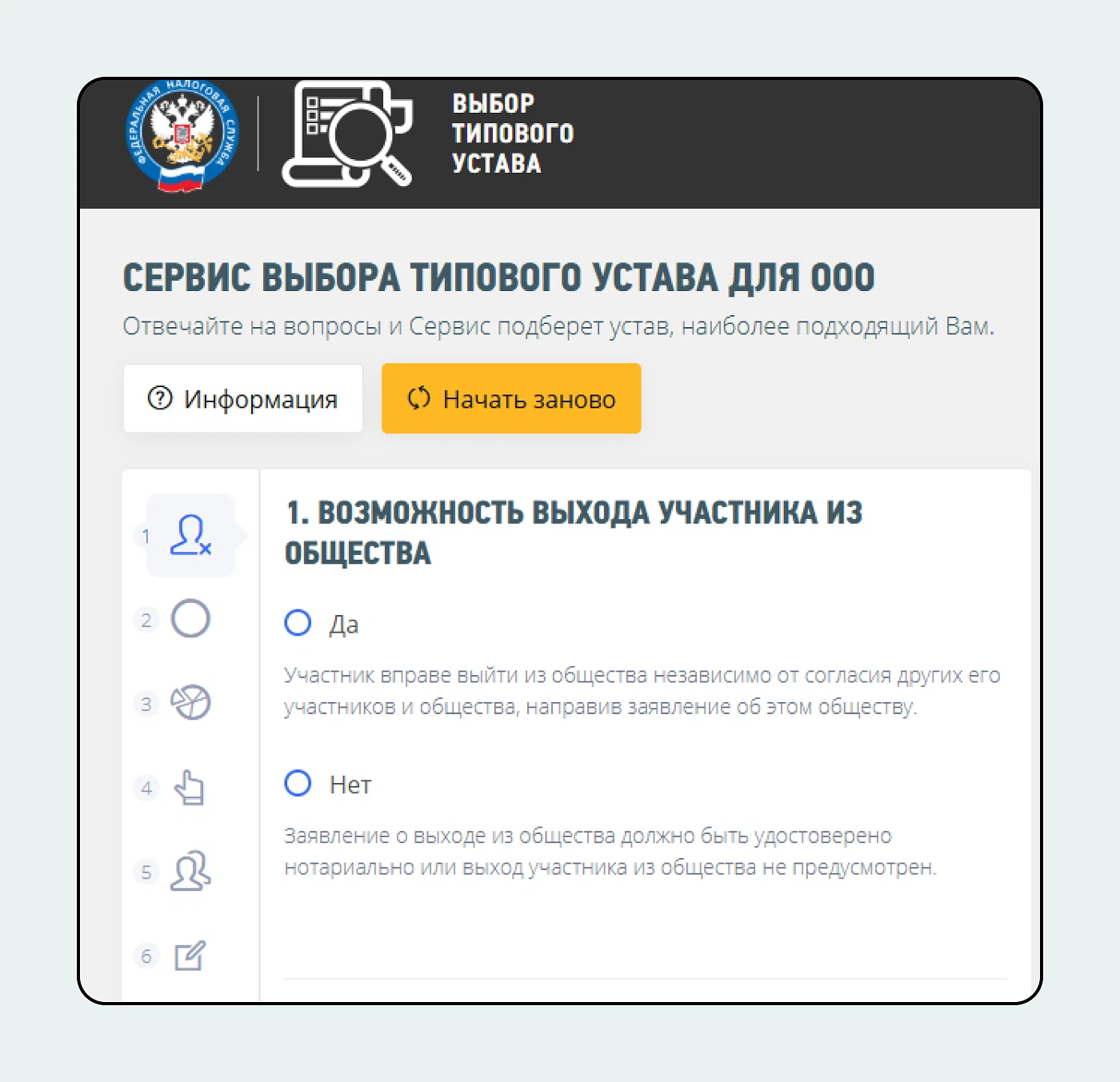

Шаг 3. Устав и Уставный капитал. Минимальный размер капитала — 10 000 ₽. Его нужно внести деньгами на расчетный счет в течение 4 месяцев после регистрации. Устав — это «конституция» вашей фирмы. Можно использовать типовой устав (тогда его даже не нужно распечатывать) или заказать индивидуальный у юристов. Типовой устав можно подобрать на сайте ФНС.

Шаг 4. Назначение директора. На этом этапе возникает главный вопрос: может ли генеральный директор быть самозанятым? Здесь важно разделять понятия:

Человек, занимающий пост директора, может иметь статус самозанятого как физлицо (для своих подработок на стороне).

Однако само ООО не должно нанимать директора как самозанятого подрядчика. Отношения с директором — это всегда трудовые отношения.

Также предприниматели спрашивают, можно ли директору ООО стать самозанятым, если он уже работает по трудовому договору? Да, можно. Например, днем вы управляете компанией, подписываете документы и получаете зарплату, а вечером — вяжете шарфы на продажу и выдаете чеки через «Мой налог».

Шаг 5. Подача документов. Регистрация ООО самозанятым проходит через ФНС. Подать заявление по форме Р11001 можно:

Лично в налоговой или МФЦ (придется платить госпошлину 4000 руб. пр бумажной подаче).

Онлайн через сайт ФНС или Госуслуги (бесплатно, нужна электронная подпись).

Через банк (бесплатно и быстро).

Помочь самозанятому зарегистрировать ООО сейчас готовы многие сервисы, которые берут на себя всю рутину. От вас потребуются только основные документы: Заявление о госрегистрации по форме № Р11001; устав (два экземпляра), решение единственного учредителя или протокол общего собрания (если учредителей несколько) о создании ООО.

О том, как зарегистрировать ООО через сайт ФНС рассказали в статье «Пошаговая инструкция, чтобы ИП и ООО зарегистрировали свой бизнес за один день».

Шаг 6. Выбор системы налогообложения. Это критически важный этап. По умолчанию вам присвоят ОСНО (с НДС и налогом на прибыль), что для малого предприятия часто невыгодно. Поэтому вместе с документами на регистрацию (или в течение 30 дней после) подайте уведомление о переходе на УСН («упрощенку»).

В итоге, управление ООО самозанятым учредителем — это абсолютно легальная схема, если грамотно разграничить трудовые обязанности директора и личную деятельность плательщика НПД.

Как платить налоги за ООО и самозанятость

После того как самозанятому зарегистрировать ООО удалось, необходимо строго разделить финансовые потоки. Главное правило: деньги на счете компании — это собственность юрлица, а не личные средства учредителя.

Разделение налоговых режимов. Вы платите налоги параллельно по двум направлениям:

Налоги ООО. Бизнес платит налоги с оборота компании (например, УСН 6% или 15%).

Налоги самозанятого. Вы продолжаете платить НПД (4% или 6%) с доходов, полученных от личной деятельности, не связанной с делами фирмы.

Дробление бизнеса. Может возникнуть вопрос: не посчитает ли налоговая такое совмещение незаконным дроблением? Совмещение статусов законно, если соблюдается деловая цель. ООО и самозанятый должны вести разную, самостоятельную деятельность.

Пример правильной работы. Ваше ООО занимается оптовой продажей стройматериалов, а вы как самозанятый сдаете в аренду личную квартиру или оказываете консультационные услуги клиентам, не связанным с вашей фирмой.

Признаки дробления. Если клиенты одни и те же, ресурсы (офис, сайт, телефон) общие, а разделение сделано только для того, чтобы не превысить лимиты по УСН, ФНС может объединить доходы и доначислить налоги.

Как выводить прибыль учредителю. Легальных способов получения денег от ООО для владельца два:

Дивиденды. Выплачиваются из чистой прибыли (обычно раз в квартал). Облагаются НДФЛ 13%.

Зарплата. Если вы выполняете функции директора, вы обязаны получать зарплату. С нее бизнес платит полные страховые взносы и удерживает налог.

Как вести отчетность и закрывающие процедуры

Переход от самозанятости к владению компанией существенно меняет объем административной работы. Если в приложении «Мой налог» отчетность формируется автоматически, то ООО требует полноценного бухгалтерского учета.

Обязательная отчетность для ООО. Даже если вы выбрали упрощенную систему (УСН 6%), список обязательств шире, чем просто «заплатить налог»:

Декларация по УСН. Сдается раз в год. Опоздание грозит блокировкой счетов.

Отчетность за сотрудников. Даже если в штате только директор (он же учредитель), вы обязаны подавать сведения в Социальный фонд и налоговую (Персонифицированные сведения, РСВ, ЕФС-1).

Бухгалтерский баланс. Раз в год компания обязана отчитываться о своих активах и пассивах.

Если деятельность не ведется. Пока ООО числится в реестре, вы обязаны сдавать «нулевую» отчетность, даже если движений по счетам нет. Несдача отчетности ООО влечет наложение административных штрафов на компанию и ее должностное лицо. В случае длительной неуплаты налогов и отсутствия отчетности ООО может быть принудительно ликвидировано по решению ФНС.

При этом отчетность по вашей личной самозанятости остается прежней: вы просто формируете чеки в приложении при поступлении денег от своих клиентов. Если заказов как у самозанятого нет — отчитываться не нужно.

Финальные рекомендации

Переходите на ООО, если: ваш доход стабильно превышает лимит для самозанятых, вы планируете нанимать сотрудников, вести переговоры с крупными заказчиками, которым важна работа с юрлицом, или хотите обезопасить личное имущество от бизнес-рисков.

Оставайтесь самозанятым, если: вы работаете в одиночку, доход укладывается в лимит, а клиенты — это преимущественно физические лица или небольшие компании. Это самый простой и дешевый способ вести легальную деятельность.

Ведите деятельность раздельно: если решите сохранить оба статуса, помните о железном правиле — деятельность должна быть разной. Ведите раздельный учет доходов и расходов, используйте разные банковские счета и заключайте корректные договоры.

Переход от самозанятости к ООО — это не просто смена статуса, а качественный скачок в развитии бизнеса. Он требует больше ресурсов на администрирование, но взамен открывает новые горизонты для роста, партнерств и финансовой стабильности.