Специальный налоговый режим «Налог на профессиональный доход» предлагает низкие ставки, но влечет риски для самозанятых, которые связаны с отсутствием социальных гарантий. Мы проанализировали ключевые проблемы самозанятых и определили плюсы и минусы применения НПД.

Оглавление

Кто такой самозанятый и какие ограничения устанавливает закон

Чтобы стать самозанятым, гражданин должен зарегистрироваться в качестве плательщика налога на профессиональный доход (НПД). Регистрация проходит через мобильное приложение «Мой налог», личный кабинет на сайте ФНС или через уполномоченные банки. Может стать самозанятым физическое лицо, которое лично оказывает услуги, выполняет работы или реализует продукцию собственного изготовления.

Закон № 422-ФЗ устанавливает ряд ограничений. Стать самозанятым не могут лица, которые перепродают чужие товары, занимаются добычей или реализацией полезных ископаемых, ведут агентскую деятельность, оказывают нотариальные, адвокатские или арбитражные услуги. Также статус самозанятого недоступен тем, кто нанимает работников по трудовым договорам. Чем может заниматься самозанятый, а чем нет, читайте в статье «Что такое НПД: ставки, лимиты, как платить налог самозанятому». Там же описали базовые параметры налогообложения для самозанятого — ставки, лимит дохода в 2,4 млн ₽ и порядок уплаты.

Отдельное правило касается бывших работодателей. Нельзя оказывать услуги выполнять работы для компании, с которой самозанятый состоял в трудовых отношениях, если с момента увольнения прошло менее двух лет. Такое ограничение направлено на предотвращение подмены трудовых договоров самозанятостью. При этот может стать самозанятым и штатный сотрудник: он вправе работать по трудовому договору с одной организацией и параллельно выполнять разовые заказы для других заказчиков.

Какие плюсы и минусы есть у самозанятости

Прежде чем детально разбирать особенности, обобщили преимущества и недостатки ведения бизнеса в режиме самозанятости.

Плюсы самозанятости | Минусы самозанятости |

|---|---|

Низкие налоговые ставки 4% и 6% | Нет оплачиваемых больничных |

Нет налоговой отчетности | Нет автоматического начисления пенсионного стажа |

Не нужна онлайн-касса | Лимит годового дохода 2,4 млн рублей |

Быстрая регистрация без визита в инспекцию | Запрет на привлечение наемных работников |

Можно совмещать с работой по трудовому договору | Риск переквалификации в трудовые отношения |

Можно легально принимать платежи на любые счета | Штрафы за невыдачу чека и иные нарушения |

Если говорить о плюсах самозанятости, то низкие ставки 4% — при расчетах с физическими лицами, и 6% — при расчетах с организациями и ИП, это главный стимул для выхода из тени. Самозанятым быть выгодно с точки зрения текущей налоговой экономии. Не нужно сдавать декларации, вести книгу учета доходов и применять контрольно-кассовую технику — а это существенно снижает административную нагрузку. Самозанятым быть можно параллельно с официальным трудоустройством, что позволяет легализовать дополнительный заработок без конфликта с работодателем.

При этом отсутствие обязательных страховых взносов означает, что периоды работы на НПД по умолчанию не засчитывают в пенсионный стаж. Самозанятого могут оставить без страховой пенсии, если не уплачивать взносы. Режим не предусматривает оплату больничных листов и пособий по материнству. Самозанятым быть без социальной страховки рискованно при единственном источнике дохода.

Лимит в 2,4 млн ₽ ограничивает масштабы бизнеса. Самозанятого могут лишить права применять НПД, если он превысит годовой доход, после чего доход будут облагать НДФЛ. Запрет на наем работников не позволяет делегировать задачи. Штрафы за невыдачу чека достигают 100% от суммы расчета при повторном нарушении.

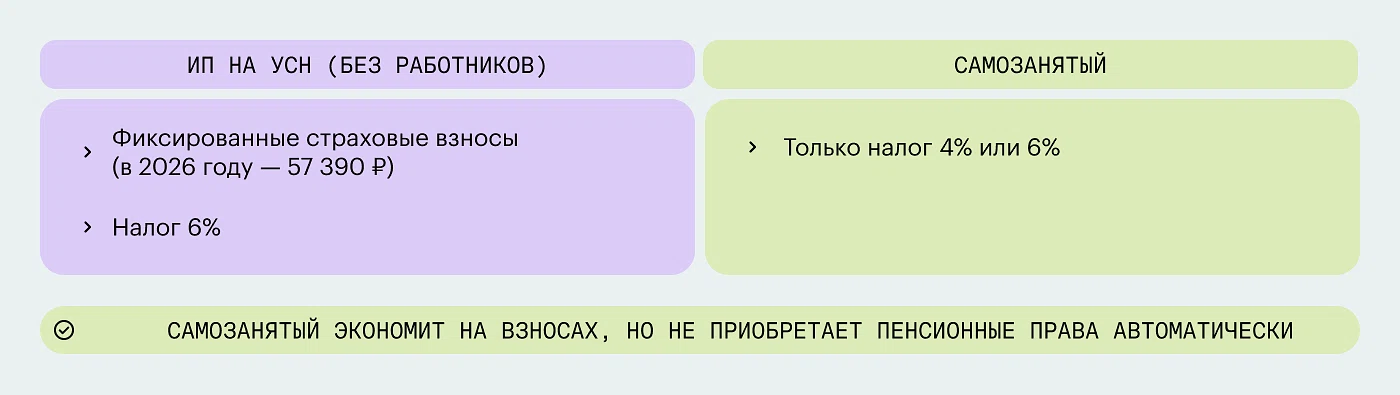

Самозанятым быть выгодно с точки зрения текущего бюджета, но страховые взносы в данном случае позволяют формировать пенсионные права и получить страховую защиты в случае болезни. На изображении ниже сравнили финансовую нагрузку ИП на УСН и самозанятых.

Зачем самозанятому платить страховые взносы

Обязанность платить страховые взносы у плательщика НПД отсутствует. Это ключевое отличие от индивидуальных предпринимателей на общей или упрощенной системе. Однако отсутствие взносов означает, что пенсионные права не формируют, а социальные гарантии не предоставляют. Самозанятым быть и игнорировать этот факт — значит рассчитывать лишь на минимальную социальную пенсию, которая назначается на пять лет позже общеустановленного возраста.

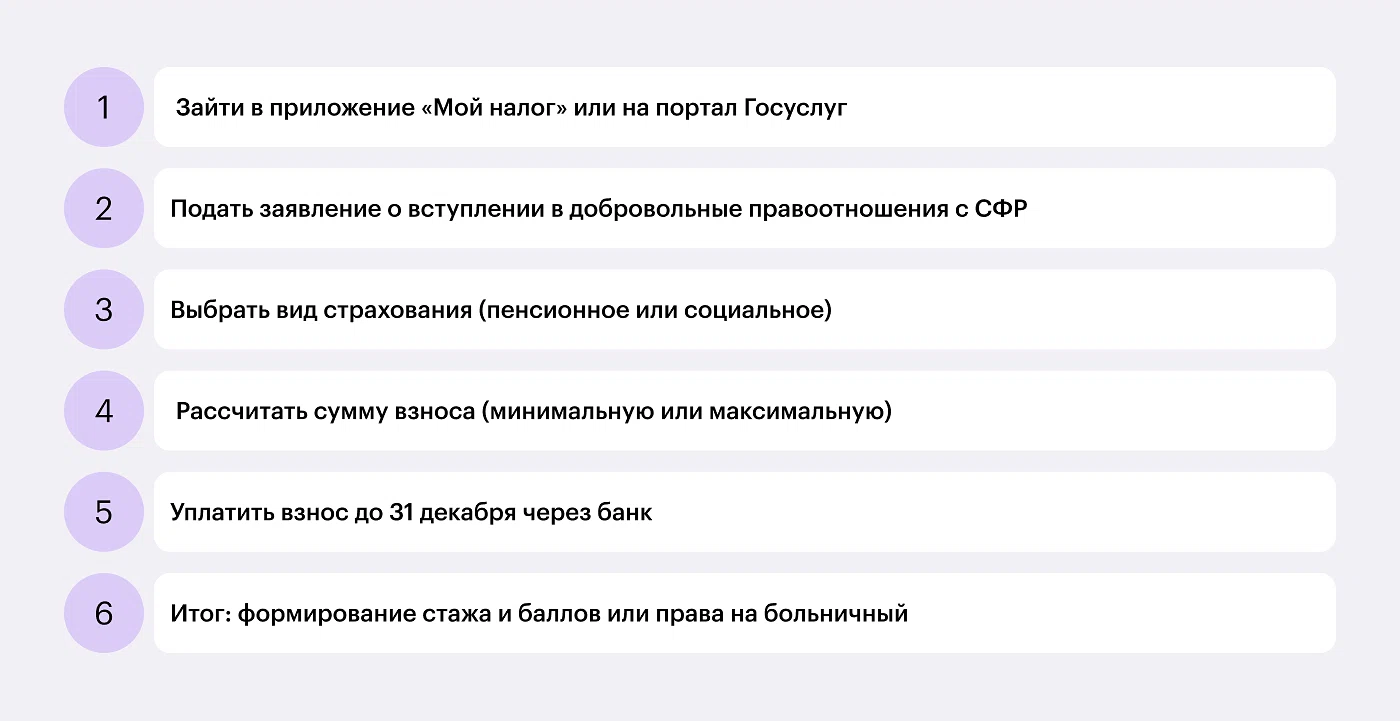

Чтобы быть самозанятым и одновременно накапливать стаж, нужно вступить в добровольные правоотношения с Социальным фондом России. Плательщик НПД подает заявление через приложение «Мой налог» или лично в клиентской службе СФР и самостоятельно уплачивает взносы. Размер платежа напрямую влияет на объем приобретаемых прав.

Пенсионное обеспечение

Минимальный годовой взнос на обязательное пенсионное страхование составляет 22% от МРОТ, умноженные на 12. В 2026 году это 71 525,52 ₽. Если самозанятый перечислит такую сумму до 31 декабря, в стаж засчитают один полный год и начислят один индивидуальный пенсионный коэффициент. Внести меньше можно, но тогда и стаж, и баллы учтут пропорционально перечисленной сумме.

Максимальный платеж равен восьми минимальным — в 2026 году это 572 204,16 ₽. Он позволяет сформировать один год стажа и 8,72 ИПК. Если страховые взносы не уплачивать вовсе, при достижении пенсионного возраста гражданину назначат лишь социальную пенсию, причем на пять лет позже стандартного срока.

Социальное страхование

Чтобы получать оплачиваемый больничный, самозанятый вправе добровольно застраховаться на случай временной нетрудоспособности. Страховую сумму нужно выбрать самостоятельно: 35 тыс. ₽ или 50 тыс. ₽. Ежемесячный взнос составляет 3,84% от выбранной суммы — в 2026 году это 1344 ₽ или 1920 ₽ соответственно. Право на пособие возникает через шесть месяцев непрерывной уплаты взносов. Размер пособия зависит от продолжительности уплаты: более полугода — 70% страховой суммы, более года — 100%, и дополнительно корректируется на коэффициент страхового стажа (60%, 80% или 100%). Выплата поступает в течение десяти рабочих дней после закрытия больничного листа. Подробнее об условиях и процедуре — в статье «Больничный для самозанятых: как оформить и получить выплаты».

Главная ошибка — воспринимать самозанятость как полноценный заменитель трудовых отношений. Социальный пакет у самозанятого отсутствует. Самозанятого могут оставить без оплачиваемого больничного и декрета. Рекомендую клиентам, для которых НПД — единственный источник дохода, добровольно уплачивать страховые взносы в СФР. Это единственный способ защитить себя

Когда самозанятого могут признать наемным работником

Федеральная налоговая служба активно выявляет схемы подмены трудовых отношений самозанятостью. Самозанятого могут признать штатным сотрудником, если инспекция обнаружит характерные признаки. К ним относятся: соблюдение правил внутреннего трудового распорядка, регулярная выплата вознаграждения дважды в месяц, отсутствие актов выполненных работ, предоставление заказчиком оборудования, инструментов и рабочего места.

Самозанятого могут проверить на аффилированность. Инспекторы сопоставляют IP-адреса, с которых формируются чеки, с адресами бухгалтерии заказчика. Если выясняют, что более 90% дохода поступает от одной компании, а график выплат совпадает с зарплатным, риск переквалификации возрастает многократно.

Последствия признания отношений трудовыми серьезны для обеих сторон. Самозанятого могут обязать уплатить НДФЛ с переквалифицированного дохода. Заказчику доначислят страховые взносы и налог на доходы физических лиц за весь период, а также наложат штраф в размере 20% от недоимки. Дополнительно применяют административную ответственность за уклонение от оформления трудового договора.

Критерии, по которым ФНС отличает настоящего самозанятого от скрытого сотрудника, подробно разобрали в статье «Самозанятый — это не работник: как избежать штрафов от проверяющих».

В этом году произошел рост контрольных мероприятий, когда самозанятого вызывают в инспекцию для пояснений. Налоговики анализируют IP-адреса и периодичность выплат. Даже при удаленной работе самозанятого могут заподозрить в имитации деятельности, если поступления похожи на заработную плату. Важно фиксировать разовые задания и подписывать акты, а не просто выдавать чеки

Какие санкции и ограничения применяют к самозанятым

Законодательство предусматривает ответственность за несоблюдение правил НПД. Самозанятого могут оштрафовать за невыдачу чека. При первом нарушении штраф составляет 20% от суммы расчета, при повторном в течение шести месяцев — 100%. Самозанятого могут лишить права применять режим, если доход за календарный год превысит 2,4 млн ₽. В таком случае со сверхлимитного дохода придется заплатить НДФЛ по ставке 13% и подать декларацию 3-НДФЛ.

Самозанятого могут снять с учета при выявлении запрещенной деятельности. К ней относят перепродажа товаров, произведенных иными лицами, реализация подакцизной продукции, оказание агентских услуг. Также основанием для прекращения статуса самозанятого служит наем сотрудников по трудовым договорам. Если бизнес требует привлечения персонала, необходимо зарегистрировать ИП и перейти на другой налоговый режим.

Самозанятым быть невыгодно при нарушении правил работы с бывшим работодателем. Оказание услуг компании, с которой исполнитель состоял в трудовых отношениях, если после увольнения не прошло двух лет, влечет доначисление налогов и взносов. Чтобы избежать ошибок при заключении договоров, рекомендуем изучить статью «Как юридически грамотно оформить сделку с самозанятым».

Стать самозанятым может любой гражданин, который лично оказывает услуги или продает продукцию собственного изготовления, не нанимает работников и не перепродает чужие товары. Годовой доход не должен превышать 2,4 миллиона рублей.

Обязанность отсутствует. Быть самозанятым и автоматически формировать пенсию не получится. Чтобы накапливать стаж и баллы, необходимо добровольно уплачивать страховые взносы через приложение «Мой налог».

Самозанятого могут привлечь к ответственности за невыдачу чека, превышение лимита дохода, ведение запрещенной деятельности или оказание услуг бывшему работодателю до истечения двух лет после увольнения. Штраф варьируется от 20% до 100% от суммы дохода.

Самозанятого могут проверить по IP-адресам, периодичности и размеру выплат, наличию актов выполненных работ. Признаки трудовых отношений включают соблюдение графика, использование оборудования заказчика и ежемесячную фиксированную оплату.

Да, если добровольно застраховаться в Социальном фонде и уплачивать страховые взносы. По умолчанию пособия по временной нетрудоспособности не выплачиваются.

Минусы самозанятости — это отсутствие трудовых гарантий, пенсионного стажа без добровольных взносов, лимит дохода и запрет на найм сотрудников. Эти факторы необходимо оценить до регистрации.

Годовой лимит составляет 2,4 млн ₽. Суммы сверх этого порога облагают НДФЛ, а статус самозанятого аннулируется.

Да, это разрешено. Совмещение нивелирует риски для самозанятых, так как работодатель платит страховые взносы и обеспечивает социальные гарантии.

Заказчику необходимо проявлять должную осмотрительность: проверять статус самозанятого перед каждой выплатой и избегать признаков трудовых отношений. Подробнее о правилах работы — в статье «Особенности работы с самозанятым: плюсы и минусы».