Бывает, что компания находит исполнителя и ставит ему нестандартную задачу: например, фотографу нужно съездить на съемки в другой город или юристу слетать на судебное заседание в регионе. Для сотрудника в штате это была бы командировка, и все расходы ему бы легко возместили. Но для самозанятых так сделать не получится: командировка и любое возмещение расходов исполнителя — это явный признак трудовых отношений.

Оглавление

Что может сделать самозанятый

Отношения компании и исполнителя обычно строятся по такому принципу:

заказчик обозначает задачу;

исполнитель оценивает ее и называет сумму вознаграждения;

стороны заключают договор.

В сумму вознаграждения исполнитель может предварительно заложить все будущие расходы.

Например, Николаю, самозанятому фотографу, предложили оказать неординарную услугу — поехать в Мурманск и сфотографировать там северное сияние. Заказчик предлагает Николаю самому оценить стоимость такой услуги. Николай посмотрел билеты в Мурманск, отели на пару дней, прикинул, сколько времени понадобится, и узнал, когда обычно в Мурманске бывает северное сияние. Свою услугу он оценил в 40 тысяч рублей: 10 тысяч уйдет на билеты; жить Николай будет в хостеле — в сумме получится примерно 5 тысяч за пять дней; вся остальная сумма — за фотосъемку Николая. Заказчик согласен: он получит уникальные фотографии и готов хорошо заплатить Николаю за его труды.

То есть в таких ситуациях исполнителю нужно самому оценить итоговую стоимость услуги и заложить в нее потенциальные расходы. Такой подход правильный, об этом пишет и Минфин: любые расходы самозанятых — проезд, проживание, услуги третьих лиц — можно учитывать в вознаграждении. Это не компенсация расходов по трудовому законодательству, а договорные отношения — на сколько договорились с заказчиком, столько и получили.

Самое важное то, что даже если из этих 40 тысяч Николай, за вычетом расходов, фактически получит только 25 тысяч, чек заказчику он всё равно должен будет выдать на все 40 тысяч, свои расходы Николай нигде не учитывает. И налог он тоже платит со всех 40 тысяч — так как вся сумма считается доходом самозанятого. Расходы Николая на проезд и проживание — это то, как Николай решил своим доходом распорядиться.

Письмо Минфина от 05 октября 2022 года № 03-11-11/96246

Еще раз коротко: как исполнителю правильно учесть в вознаграждении свои расходы

Изучить задание заказчика и подумать, какие потенциальные расходы могут возникнуть в процессе.

Посчитать эти расходы — посмотреть цену билетов, если нужно куда-то ехать; зайти на маркетплейс и узнать расценки, если нужна будет помощь других исполнителей.

Озвучить заказчику итоговую стоимость услуги, уже с учетом расходов.

Заключить договор с заказчиком и указать полную стоимость услуги. Расходы в договоре указывать не нужно.

После оплаты выставить чек на всю сумму включая расходы, отправить чек заказчику и заплатить налог.

Что может сделать компания

Исполнитель сам должен оценить возможные расходы и вознаграждение по договору, компании это проверять не нужно и она не несет за это ответственности. Но стоит задуматься о том, как правильно оформить с исполнителем документы — договор, акт и по желанию отчет.

Для командировок сотрудников и поездок самозанятых компания Клик Авиа Тревел предлагает авиабилеты на чартерные рейсы по всему миру. Клик Авиа Тревел — клиент Консоли. Здесь читайте об опыте сотрудничества.

В договоре лучше установить, что стоимость услуг конкретизируется в заданиях — так удобно регулировать итоговую выплату исполнителю и можно назначать ему несколько заданий.

Как прописать в договоре

«1.1. Исполнитель обязуется по Заданиям Заказчика оказать услуги по фотосъемке, а Заказчик обязуется оплатить эти услуги.

1.2. Наименование услуг, их объем, условия их оказания, результат и стоимость согласуются сторонами в Заданиях.»

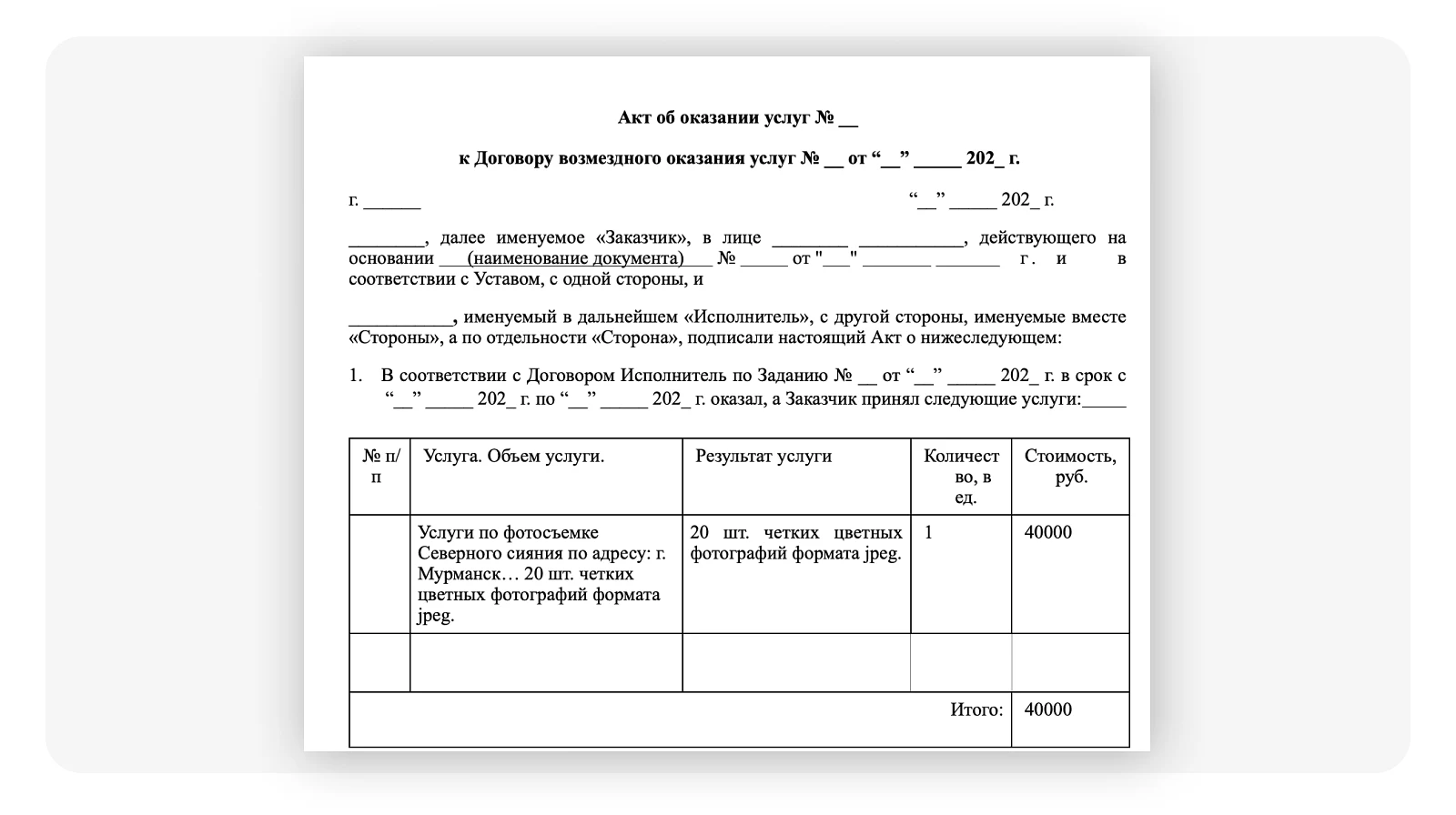

В акте нужно подробно описать услугу: ее название, объем, например количество фотографий, единицу услуги, результат и стоимость. Акт нельзя делать однострочным, так налоговая может признать его формальным и переквалифицировать отношения.

Шаблон акта

Вместе с актом стоит использовать отчет — это документ исполнителя, в котором он отчитывается о том, что сделал по заданию. А еще исполнитель может приложить к отчету результат своей услуги, например, Николай может отправить заказчику фотографии сияния.

После того, как подпишите все документы и исполнитель укажет в акте сумму, нужно провести оплату и не забыть проверить чек. Чек исполнитель должен выбить на всю сумму выплаты.

Еще раз коротко: как компании правильно выплатить вознаграждение исполнителю с учетом его расходов

Подписать договор с исполнителем и конкретизировать услуги в задании к договору или в приложении к нему.

Подписать акт, отражающий объем оказанных исполнителем услуг, и при необходимости попросить исполнителя написать отчет — так по каждой услуге будет виден конкретный результат и итоговая стоимость.

Провести оплату и проверить чек — он должен быть на всю сумму выплаты, без учета расходов.