Если по итогам года расходы ИП или компании превысили годовой доход, то бизнес терпит убытки. При определенных условиях убытки можно учесть при расчете налога за год. Какие условия нужно учесть, чтобы уменьшить налогооблагаемую базу и когда придется заплатить минимальный налог, расскажем в статье.

Оглавление

- Кто вправе учесть убытки для уменьшения налоговой базы

- Какие убытки можно учесть на УСН

- Сколько лет можно списывать убытки

- В каких документах обозначить сумму убытков

- Как учитывать расходы по договорам с самозанятыми

- Когда нужно заплатить минимальный налог по УСН

- Как рассчитать и заплатить минимальный налог по УСН

Кто вправе учесть убытки для уменьшения налоговой базы

Учесть убытки для уменьшения налоговой базы на упрощенке вправе ИП и ООО, которые применяют УСН с объектом «доходы минус расходы». Если применять УСН с объектом «доходы», убытки учесть нельзя. Поэтому налоговая база при УСН «доходы» равна сумме полученных доходов за год, а расходы не учитывают. Даже если они за год превышают доходы.

Также не могут учесть убытки на «упрощенке» бизнесмены, которые параллельно применяют и другие режимы налогообложения. На ОСНО налог на прибыль можно уменьшить на убытки, которые начислены по правилам главы 25 НК РФ. На ЕСХН — также на убытки на этом режиме. А на ПСН убытки при расчете налога не учитывают (п. 5 ст. 346.6, ст. 346.48, п. 1 ст. 346.51 НК).

Какие убытки можно учесть на УСН

В Налоговом кодексе перечислены расходы, которые можно учесть при УСН. Так, в п. 1 ст. 346.16 НК указаны расходы, которые уменьшают налоговую базу на УСН «доходы минус расходы». Это, например:

расходы на основные средства;

расходы на приобретение и создание нематериальных активов и объектов интеллектуальной собственности;

арендная плата;

материальные расходы;

расходы на персонал;

другие типы расходов, перечисленные в статье.

Перечень закрытый, поэтому учесть можно не все расходы для уменьшения налоговой базы. При этом расходы обязательно должны быть направлены на получение дохода или подтверждены документально, или обоснованы экономически. Затраты, которые перечислены в ст. 270 НК, или по видам деятельности на ПСН, учитывать нельзя.

Сколько лет можно списывать убытки

По правилам Налогового кодекса убытки можно списывать в течение 10 лет начиная со следующего года, в котором они возникли (п. 7 ст. 346.18 НК). Списывать убытки можно полностью или по частям. Но важно учитывать, что уменьшать налоговую базу можно только тогда, когда ИП или компания применяет УСН с объектом «доходы минус расходы», а налоговая база — выше нуля.

Если перейти на УСН «доходы» или на другой налоговый режим, учитывать убытки нельзя. Но если снова перейти на УСН «доходы минус расходы» в течение этих 10 лет, то можно продолжить учитывать убытки.

В каких документах обозначить сумму убытков

Исходя из расчета доходов и расходов за год, определите сумму полученных убытков и укажите ее:

в книге учета доходов и расходов при УСН в строке 041 справки к разд. I и в строке 140 разд. III;

декларации по УСН в строке 253 разд. 2.2

Правила заполнения этих документов указаны в Приложении № 5 к приказу ФНС России от 07.11.2023 № ЕА-7-3/816@ и в приказе ФНС от 25.12.2020 № ЕД-7-3/958@.

Как учитывать расходы по договорам с самозанятыми

Чтобы подтвердить расходы на оплату работ и услуг самозанятого исполнителя, заказчик должен получить чек через приложение «Мой налог». В нем должны быть указаны наименование работ и услуг, ИНН заказчика и другие обязательные реквизиты, которые указаны в ч. 6 ст. 14 Закона № 422-ФЗ. Если чека нет, списывать расходы нельзя. Помимо чека, налоговая рекомендует оформлять акт о выполнении работ или оказании услуг. Такой документ подтвердит факт взаимоотношений с самозанятым исполнителем и указывает на период или дату оказания услуг.

Расходы на вознаграждение самозанятому за работы и услуги организация может учесть в расходах на оплату труда (п. 21 ч. 2 ст. 255 НК). Как принять чек от самозанятого и что в нем нужно проверить, читайте в подборке статей ниже.

Читайте еще

Что надо знать юридическому лицу о чеках от самозанятого

С самозанятыми исполнителями также нужно учитывать только те затраты, которые поименованы в Налоговом кодексе (п. 1 ст. 346.16 НК). Например, расходы на маркетинговые исследования не указаны в перечне расходов к учету на УСН. Поэтому подобные услуги самозанятого исполнителя учесть не получится.

Вопрос: Может ли организация учесть расходы на услуги самозанятого, если он аннулировал ранее сформированный чек?

Ответ: Да, может. При условии, что самозанятый не возвращал организации денежные средства, которые получил за свои услуги или работу. Но подобная ситуация может стать поводом для налогового контроля в части проверки уплаты положенных налогов и сборов.

Когда нужно заплатить минимальный налог по УСН

Если по итогам года у ИП или компании на УСН «доходы минус расходы» убытки, то придется заплатить минимальный налог. Аналогичное правило действует и в случае, если обычный налог при УСН получился нулевым или меньше, чем минимальный налог. Исключение: ИП на налоговых каникулах. Им платить минимальный налог не нужно, хотя обычный «упрощенный налог» у них нулевой.

Минимальный налог рассчитывают по итогам года. Разницу между минимальным налогом и «упрощенным» налогом с базы «доходы минус расходы» можно учесть в расходах следующего налогового периода.

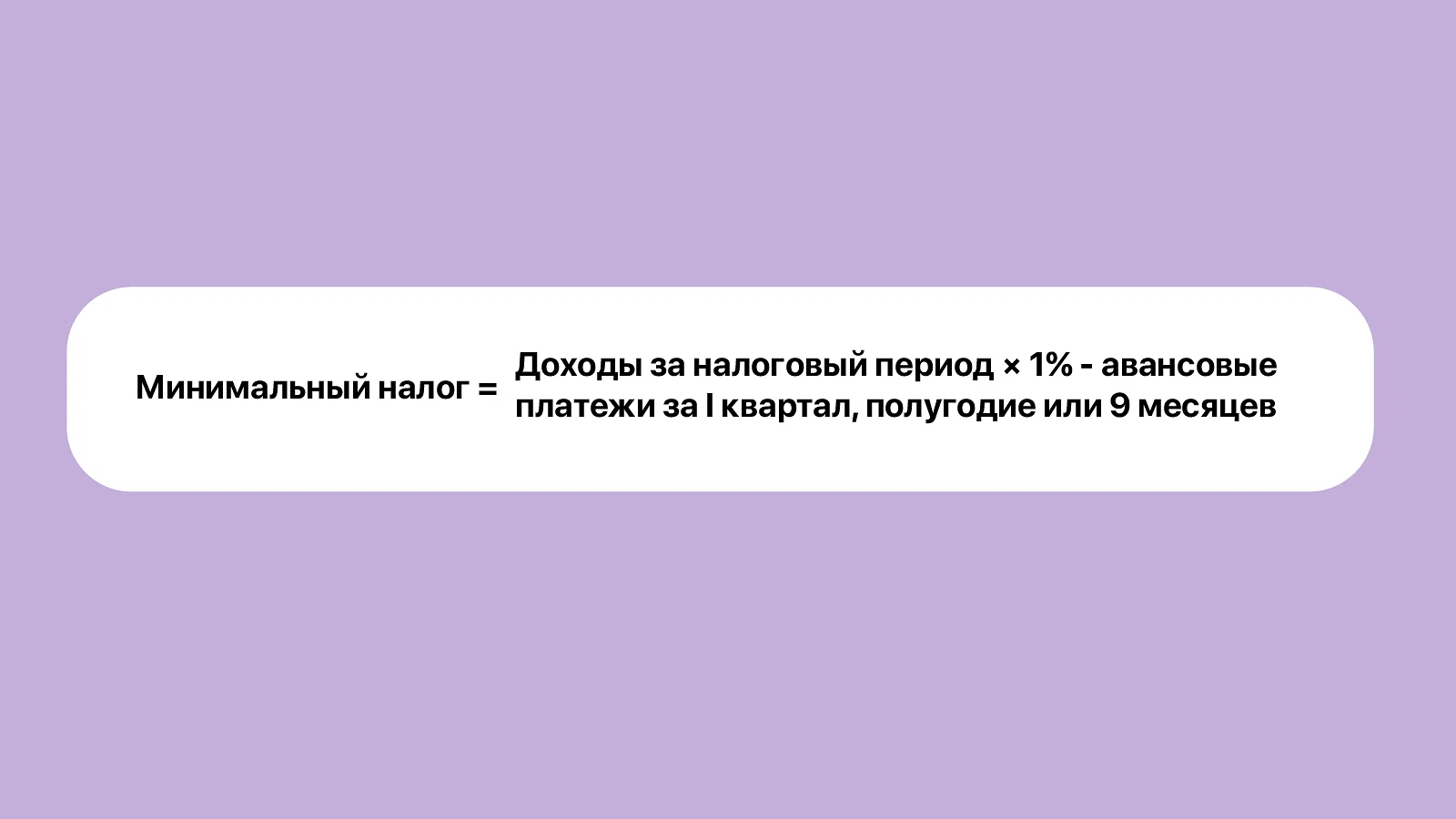

Как рассчитать и заплатить минимальный налог по УСН

Для расчета суммы минимального налога нужно использовать специальную формулу.

Доходы определяют по правилам, которые закреплены в ст. 346.15, 346.17, 346.18 НК. А размер ставки минимального налога — 1% от доходов за год. Учитывать нужно только те доходы, которые получили от деятельности на УСН. Даже если бизнесмен совмещает разные режимы налогообложения.

Посчитайте сумму авансовых платежей за год и учтите их при расчете минимального налога на УСН. ИП на ПСН вправе также учесть налог, который уплатил при ПСН. Если авансовых платежей, в том числе вместе с налогом на ПСН, получилось в сумме больше, то платить минимальный налог уже не нужно. Получается, что сумму положительного сальдо единого налогового счета (ЕНС) можно будет зачесть или вернуть (п. 1 ст. 79 НК).

Порядок уплаты минимального налога по итогам года не отличается от уплаты «упрощенного» налога с базы «доходы минус расходы». Налог нужно перечислить в составе единого налогового платежа. Сроки уплаты аналогичные — не позднее 28 марта за истекший год для организаций, и не позднее 28 апреля для ИП (п. 7 ст. 346.21 НК).