В статье разберем, как ИП перейти на НПД и сменить налоговый режим, как самозанятому стать ИП, а также какие налоги и взносы платит самозанятый бизнесмен-ИП. Затем пошагово рассмотрим, ИП как самозанятый какие платит налоги.

Стать плательщиком налога на профессиональный доход, т. е. самозанятым может как физлицо без статуса, так и ИП. Важно соблюдать годовой лимит дохода, не заниматься запрещенными видами деятельности, не нанимать работников и другие ограничения и запреты по Закону об НПД.

Оглавление

Может ли ИП стать самозанятым

Перечень лиц, имеющих право стать самозанятым указан в статье 5 Закона об НПД. Перейти на спецрежим «Налог на профессиональный доход» вправе граждане РФ, иностранные граждане из стран-участниц ЕАЭС и граждане Украины. При этом выбрать эту систему налогообложения вправе физлица без статуса и ИП, которые зарегистрировались как плательщики НПД. Поэтому ИП вправе стать самозанятым гражданином и ликвидировать ИП для этого не обязательно.

Чтобы вести бизнес в налоговом режиме НПД, ИП обязан соблюдать пять условий:

быть зарегистрированным в качестве плательщика налога на профессиональный доход;

работать самостоятельно и не нанимать в штат работников по трудовому договору;

вести виды деятельности, по которым можно уплачивать НПД с учетом запретов и ограничений по Закону об НПД;

соблюдать годовой лимит дохода в 2,4 млн руб.;

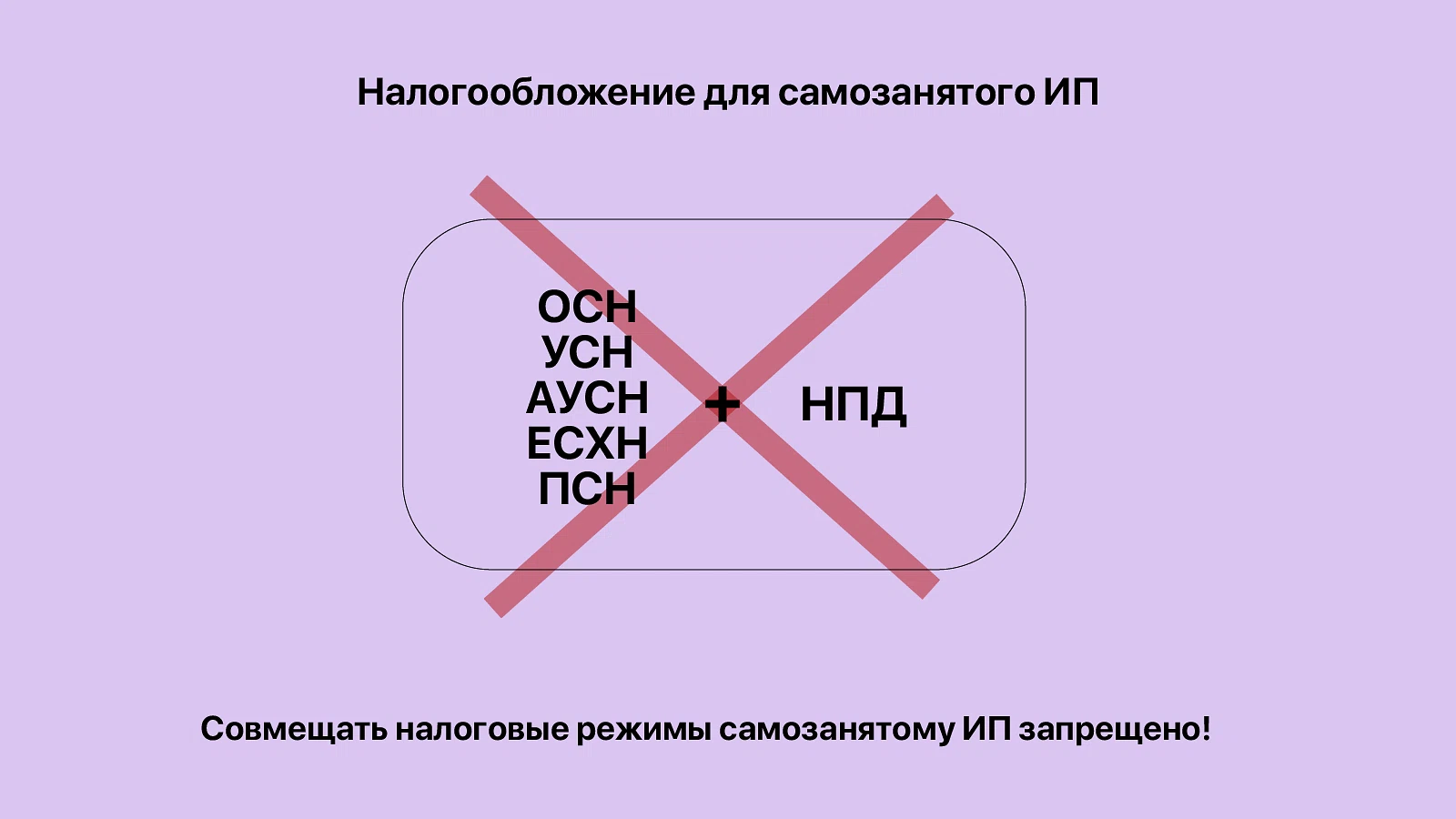

не совмещать НПД с другими налоговыми режимами.

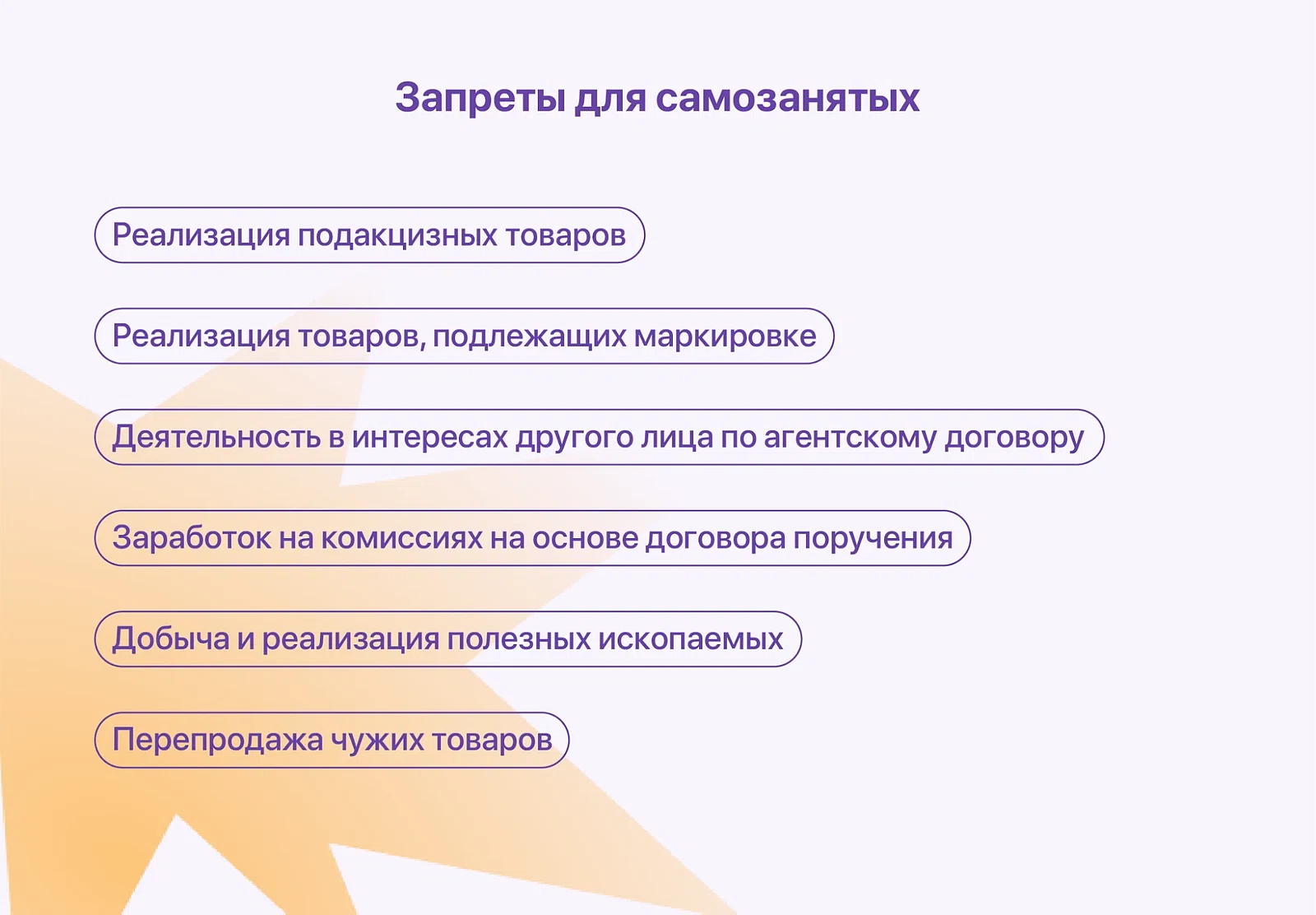

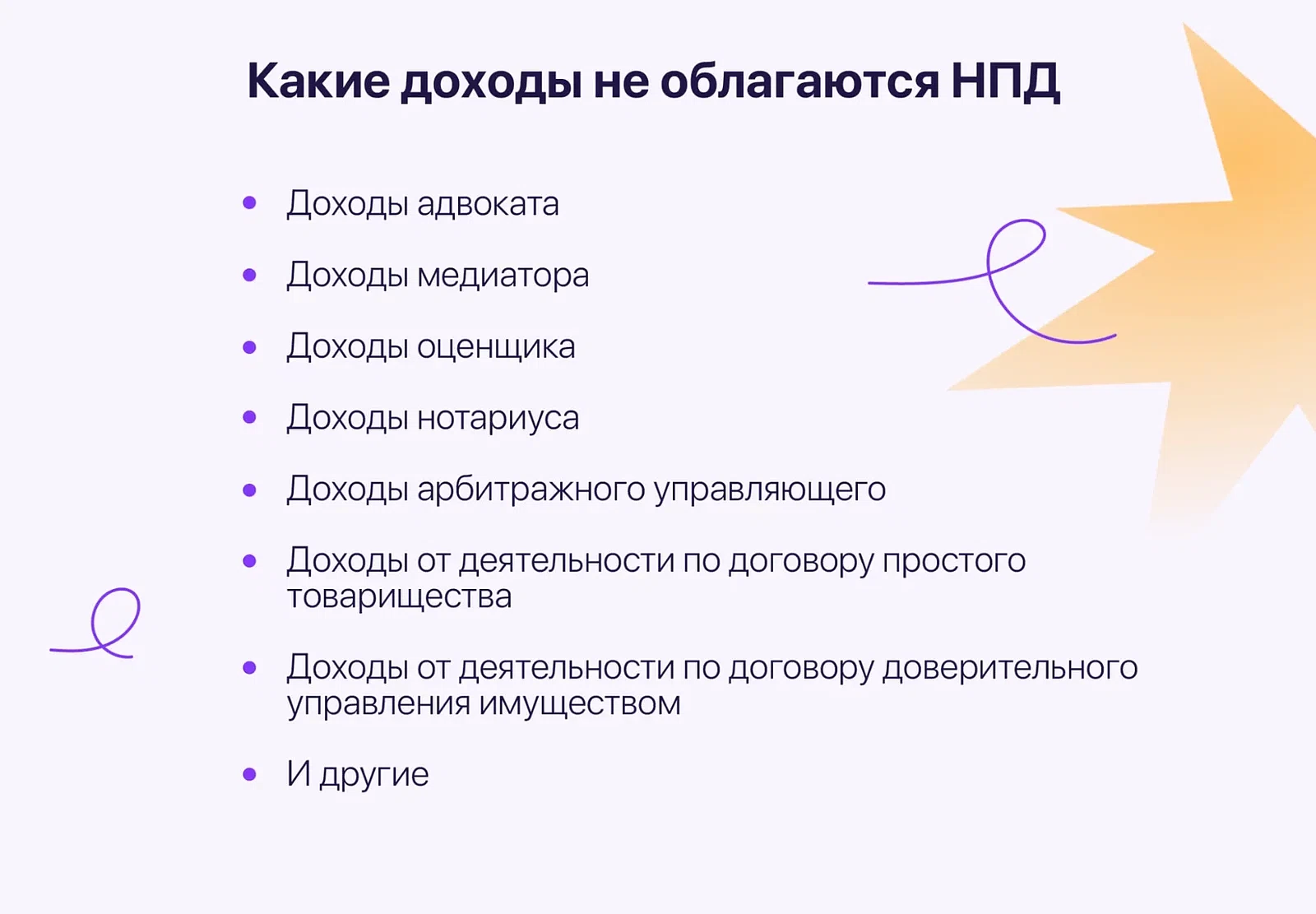

Какие виды деятельности запрещены для самозанятых, в том числе в статусе ИП, перечислили в памятке. Также привели виды деятельности, доход от которых не облагается НПД. Значит, с него придется заплатить 13% НДФЛ, а не 6% или 4% НПД (ст. 4 и 6 Закона об НПД).

Как ИП стать самозанятым

Для перехода на налоговый режим НПД индивидуальному предпринимателю нужно выполнить шесть шагов:

оплатить страховые взносы и налоги;

сдать декларации и отчеты;

расторгнуть трудовые договоры с сотрудниками, при их наличии;

снять с учета онлайн-кассу;

зарегистрироваться в качестве самозанятого;

отказаться от прежней системы налогообложения.

Чтобы ИП стать самозанятым, нужно зарегистрироваться в качестве плательщика налога на профессиональный доход. Порядок регистрации общий, и сделать это можно в любое время через мобильное приложение «Мой налог», личный кабинет налогоплательщика или банк. Подробнее о процедуре регистрации писали в статье «Как стать самозанятым: что требуется».

Ключевое условие для ИП, который решил стать самозанятым — это запрет на совмещение льготных систем налогообложения со спецрежимом «Налог на профессиональный доход». Запрет на работу по НПД также у ИП, которые платят налог на доходы физических лиц (подп. 7 п. 2 ст. 4 Закона об НПД). Поэтому при регистрации в качестве самозанятого дальнейшая работа возможна только на НПД.

Если ИП применяет УСН или ЕСХН, то в течение месяца после постановки на учет в качестве самозанятого он обязан направить уведомление о прекращении деятельности на спецрежимах (п. 4 ст. 15 Закона об НПД).

Форму уведомления о прекращении применения УСН нужно взять в приказе ФНС от 02.11.2012 № ММВ-7-3/829. Зарегистрироваться в качестве самозанятого можно в любой день. Ждать окончания налогового периода по УСН не нужно.

Уведомление о прекращении деятельности на ЕСХН направляют по форме № 26.1-7 из приказа ФНС от 28.01.2013 № ММВ-7-3/41.

Запрет на совмещение налоговых режимов коснулся и ИП на патенте. Такой бизнесмен вправе встать на учет как самозанятый, когда закончится действие патента или после подачи заявления о прекращении деятельности на ПСН (письмо Минфина от 17.07.2020 № 03-11-11/62552).

Подавать уведомление об отказе от ОСН предпринимателю не нужно. В Законе об НПД такой обязанности нет.

Совмещать налоговые режимы самозанятому ИП нельзя, даже если разграничить виды деятельности по разным налоговым режимам

Среди ИП бытует заблуждение, что можно совмещать разные налоговые режимы, если одни виды деятельности вести, например, на УСН, а другие на НПД. То есть там, где нельзя применять НПД, применять другой налоговый режим. Но это не правильно — в Законе об НПД четко обозначили запрет на применение НПД лицам, применяющим иные налоговые режимы (подп. 7 п. 2 ст. 4 Закона об НПД).

Если решили остановиться на какой-то одной форме ведения бизнеса — в качестве самозанятого или ИП, то читайте статью КонсольПро «ИП или самозанятость: что выбрать».

Может ли самозанятый стать ИП

Плательщик налога на профдоход может стать индивидуальным предпринимателем. Это не запрещено. Как правило, самозанятый регистрирует ИП, чтобы вести виды деятельности, которые разрешены только для ИП и юрлиц. Например, лицензируемые виды деятельности — оказание услуг по перевозке пассажиров и грузов, выполнение медицинского массажа и т. д.

Самозанятый утратит право на уплату НПД, если при регистрации ИП перейдет на УСН

По общему правилу, самозанятый гражданин вправе платить налог на профессиональный доход и после регистрации ИП. Но если при подаче документов на регистрацию ИП самозанятый представит еще и уведомление о переходе на УСН, то право на НПД будет утрачено (п. 2 ст. 346.13 НК). Все потому, что совмещать специальные налоговые режимы нельзя (п. 7 ч. 2 ст. 4 Закона об НПД).

Если самозанятый в течение 30 календарных дней с даты регистрации ИП передумает и захочет вернуться на уплату налога на профдоход, он сможет подать уведомление об отказе от УСН. Налоговая аннулирует уведомление и самозанятый бизнесмен сможет продолжить платить налог на профессиональный доход.

Если самозанятый ИП нарушит условия спецрежима и утратит право на уплату НПД, то он обязан сняться с учета в качестве плательщика налога на профессиональный доход. А дальше в течение 20 календарных дней подать уведомление о переходе на УСН по форме КНД 1150094.

Как заполнить и подать уведомление, чтобы перейти на УСН при утрате права на применение НПД, подробно расписали в статье КонсольПро.

Как самозанятому стать ИП

Чтобы плательщик НПД зарегистрировать статус ИП прежде всего необходимо подать заявление о регистрации ИП в налоговую. Способов регистрации несколько: через Госуслуги или сервис ФНС, а также на личном приеме в налоговой или МФЦ.

Для подстраховки проверьте свой статус самозанятого после регистрации в качестве ИП. Это можно сделать в личном кабинете ФНС.

На этом процесс регистрации заканчивается. Если самозанятый регистрировал ИП, чтобы заниматься лицензируемыми видами деятельности, то после регистрации можно подать документы на получение необходимых лицензий.

Какие налоги и страховые взносы платит самозанятый ИП

Какой налог платит ИП как самозанятый и платит ли самозанятый ИП страховые взносы — основные вопросы, с которыми нужно разобраться самозанятому ИП.

Самозанятые ИП из налогов платят только НПД. Обязанности уплачивать страховые взносы по закону нет.

НПД

Ставка налога на профессиональный доход одинакова для самозанятых-физлиц и ИП. Ставка зависит от того, от кого получен доход (ст. 10 Закона об НПД). Самозанятый платит налог по ставке 4%, если доход получен от физлиц и 6%, если доход получен от ИП и компаний.

Есть несколько способов уплаты НПД. Перечислить налог самозанятому можно:

через личный кабинет самозанятого на сайте «Мой налог»,

через портал Госуслуг,

в мобильном приложении банка — по платежным реквизитам из квитанции или по QR-код из нее,

лично в любом банке, банкомате или платежном терминале.

Через приложение налог оплачивается наиболее быстро и удобно. С каких доходов нужно платить НПД, как его рассчитывать и уплачивать, читайте в статье «Полный гайд: оплата налогов самозанятым в 2024 году».

НДФЛ

Налог на профессиональный доход освобождает от НДФЛ доходы, которые облагаются в рамках этого спецрежима (п. 8 ст. 2 Закона об НПД). То есть со своих доходов самозанятый ИП не уплачивает НДФЛ.

Если плательщик НПД привлекает к работе подрядчиков по договорам ГПХ, то обязан уплатить НДФЛ и страховые взносы за них. Потому что самозанятый ИП становится налоговым агентом для таких лиц (п. 10 ст. 2 Закона об НПД).

НДС

Самозанятые ИП освобождены от уплаты НДС в общем случае. Исключение — уплата НДС при ввозе товаров в РФ (п. 9 ст. 2 Закона об НПД).

Подробнее об особенностях уплаты НДС читайте в статье «Самозанятые и НДС: какие ставки и когда платить».

Страховые взносы

Платить страховые взносы самозанятым, равно как и платить страховые взносы самозанятым со статусом ИП не нужно. Плательщики НПД освобождены от этой обязанности.

ИП без статуса самозанятого платит фиксированные взносы

Индивидуальные предприниматели, которые не платят НПД, уплачивают за себя фиксированные взносы на обязательное пенсионное страхование и обязательное медицинское страхование.

Их платят все ИП, кроме предпринимателей на НПД и АУСН. Вносить их нужно даже тогда, когда ИП временно приостановил работу или бизнес не приносит доход.

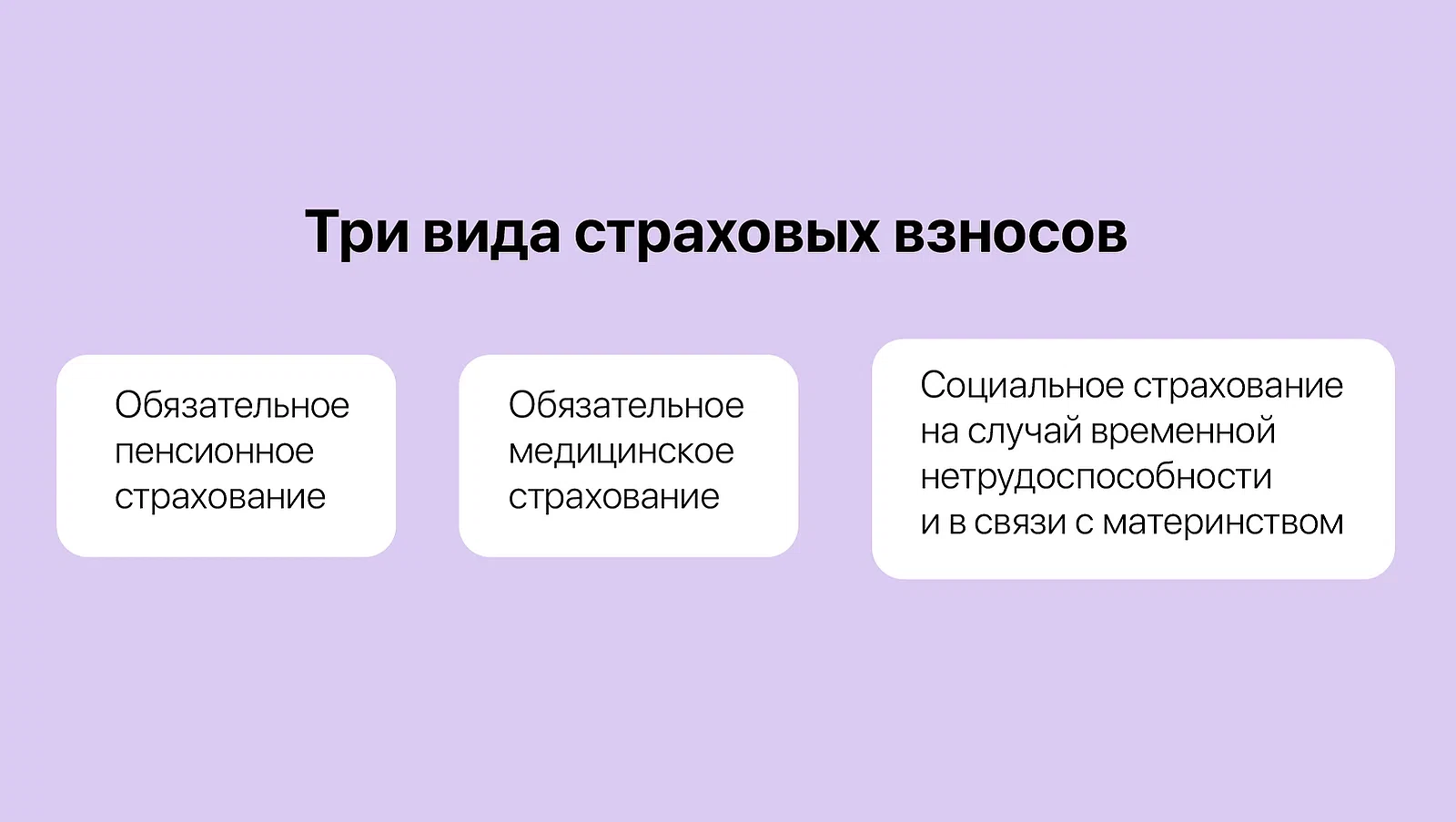

Всего существует три вида страховых взносов: на обязательное пенсионное страхование, обязательное медицинское страхование, и на социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Так вот, взносы на медстрахование уже включены в НПД: 37% из налога уходит на обязательное медицинское страхование, а 63% — в бюджет региона, где самозанятый осуществляет свою профессиональную деятельность. Дополнительные взносы платить не нужно.

На пенсионное страхование самозанятые не обязаны делать взносы с дохода. Поэтому получать пенсию смогут только в случае, если делали это добровольно в течение налогового года (ст. 15 Закона об НПД). Если не платить эти добровольные взносы, то можно рассчитывать только на минимальную социальную пенсию. Платить такую пенсию начинают на пять лет позже страховой: в 65 лет для женщин и 70 лет для мужчин.

Как добровольно платить пенсионные взносы

Чтобы накопить страховой стаж и пенсионные баллы, самозанятый заключает договор на добровольное страхование с СФР.

Способов подачи заявления четыре: в личном кабинете СФР, через приложение «Мой налог», в местном отделении СФР лично и по почте. Оптимальный способ платить пенсионные взносы — использовать приложения «Мой налог».

Самозанятые ИП могут уплачивать взносы на социальное страхование, чтобы получать больничные и детские пособия. Для этого нужно заключить договор с фондом и платить взносы на социальное страхование, но только если самозанятый одновременно зарегистрирован как ИП (письмо ФСС от 28.02.2020 № 02-09-11/04.06.4346).

Как платить взносы по ВНиМ

ИП-плательщики НПД могут вступить в добровольные отношения по социальному страхованию, чтобы получать больничные или декретные выплаты. Для этого необходимо подать в территориальное отделение Социального фонда:

заявление;

копию паспорта (лицевую сторону и прописку);

копию ИНН, ОГРНИП и листа записи ЕГРИП.

Если самозанятый ИП будет получать доход и делать с них взносы, то больничный ему будет оплачивать СФР. Размер платежа зависит от минимального размера оплаты труда (МРОТ).

Если самозанятый ИП заключит договор и сделает взнос в этом налоговом году, больничные листы начнут оплачивать только в 2025 году. Месяц постановки на учет значения не имеет. СФР расторгнет соглашения, если не внести всю сумму, и вернет средства.

Размер пособия по временной нетрудоспособности зависит от количества лет уплаты взносов и больничных дней. На взнос влияет и районный коэффициент.

Все подробности о случаях и порядке уплаты страховых взносов читайте в статье «Страховые взносы самозанятых: какие и как платить».

Популярное по теме за месяц

Какие выплаты и льготы от государства положены самозанятым в 2024 году

Как клиент платформы для самозанятых попал под переквалификацию

Камеральная налоговая проверка ИП на УСН