Когда компания начинает взаимодействовать с самозанятыми, на бухгалтерию ложится дополнительный объем работы. Если исполнителей несколько, опытные бухгалтеры могут сами разнести расходы по счетам и собрать документы для налоговой. Когда количество самозанятых переваливает за 50, в ручном режиме их уже обрабатывать невозможно — появляются ошибки.

В этой статье расскажем, как проводить расчеты с самозанятыми: бухгалтерский учет, проводки, классификация, формирование платежных поручений. Какие документы нужно собрать у исполнителя, чтобы обосновать расходы и доходы. Как проконтролировать сроки выполнения услуг и оплаты, чтобы не допустить финансовых рисков и нарушений налогового кодекса. И как упростить работу бухгалтерии.

Оглавление

Что надо проконтролировать бухгалтеру перед расчетами с самозанятыми

Платить налоги самозанятые должны сами, но вот проверки приходят не к ним, а к заказчику, и штрафы ложатся на него. Чтобы их избежать, лучше всё проконтролировать заранее. Перед выплатой надо убедиться, что есть подписанный договор и исполнитель имеет статус плательщика НПД. А чтобы верно разнести расходы и произвести бухгалтерский учет, надо проверить сроки оказания услуг и сроки оплаты.

Компания и самозанятый заключили договор

Есть всего три условия, при которых можно не заключать договор с самозанятым исполнителем, и выполняться они должны одновременно:

общая сумма сделки меньше 10 000 ₽;

исполнитель приступает к работе немедленно и получает оплату сразу после завершения;

заказчику не нужен акт о выполненных услугах.

Во всех остальных случаях договор — обязательный документ. Без него ни компания, ни самозанятый не смогут защитить свои права или отчитаться перед налоговой. Лучше проконтролировать, что договор подписан, до того, как переводить исполнителю оплату.

Как проверить: запросите договор у ответственного менеджера и убедитесь, что он подписан с двух сторон. Договор, подписанный только с одной стороны, не имеет юридической силы.

Исполнитель занимается подходящим видом деятельности

Самозанятый может заниматься практически любым видом деятельности: консультировать, обучать, ремонтировать, продавать товары своего производства, сдавать в прокат личное имущество и т. д. В законе нет конкретного перечня, однако есть ограничения.

Самозанятому нельзя:

перепродавать чужие или подакцизные товары;

добывать полезные ископаемые;

сдавать в аренду нежилые помещения;

работать в интересах другого лица.

Полный список видов деятельности, которые не подпадают под самозанятость, указан в ст. 4 Федерального закона № 422-ФЗ.

Самозанятый не потерял статус плательщика НПД

Самозанятые не обязаны предупреждать заказчика об утрате статуса плательщика НПД. Если компания не уследит за этим, то сперва ей доначислят налоги и взносы, а затем могут последовать и более серьезные последствия: штрафы, переквалификация.

Самозанятый теряет статус плательщика НПД в двух случаях:

если заработал более 2,4 миллионов рублей в год;

если сам снялся с регистрации.

Как проверить: ввести ИНН исполнителя на сайте налоговой.

Совет

Пропишите в договоре обязанность самозанятого уведомлять о потере статуса. И отдельно — обязанность компенсировать потери компании, если он об этом не уведомил.

Самозанятый правильно оформил чек

Самозанятый сам оформляет чек. Бывает, что исполнитель выставляет его задним числом, присылает позже нужного или указывает в чеке неактуальные данные. Или самозанятый умышленно меняет дату и сумму чека для занижения налоговой базы. Даже если бухгалтерия со своей стороны всё сделает верно, в налоговом и бухгалтерском учете возникнет ошибка, и это привлечет внимание налоговой.

Перед тем, как проводить расчет с самозанятым по бухгалтерскому учету, надо проверить, совпадает ли дата и сумма чека с датой и суммой фактической оплаты.

Как проверять: дату и сумму чека сверяйте с датой и суммой денежного перевода.

Совет

Обратите внимание, какую услугу или работу самозанятый указал в чеке. Если формулировка имеет трудовую терминологию и указывает на подмену отношений, попросите самозанятого перевыставить чек. Для компании это возможность доказать чистоту взаимоотношений с исполнителем перед налоговой.

Что делать, если в акте и чеке разные даты?

Дата акта может быть позже даты чека, если самозанятый получил предоплату за свои услуги. Расходы в таком случае можно принять датой акта выполненных работ, однако самозанятый все равно должен предоставить чек.

Если самозанятый выставил чек с необоснованно измененной датой, попросите его аннулировать чек и перевыставить новый с верной датой. Если это невозможно, то принять эти расходы лучше датой фактического платежа или акта.

Совет

Если компания взаимодействует с недобропорядочным самозанятым, то может сообщить о нем в ФНС. Налоговая проведет проверку и оштрафует самозанятого. Компания никакой ответственности за это не понесет.

Как проводить расчет самозанятых

Заведите номенклатуру в программе бухгалтерского учета

Контрагент и договор. Самозанятые такие же контрагенты, поэтому заводить их в программу бухучета стоит так же, как и остальных. В «1С Бухгалтерия 8» уже есть тип контрагента «Самозанятый». А если такое не предусмотрено программой бухучета, которой вы пользуетесь, то заводите самозанятого как ИП — у них схожая система налогообложения.

В программах бухгалтерского учета есть возможность импортировать данные из других источников, например из внутренней системы документооборота. Также часто бывают предустановлены стандартные формы документов — договоры, акты, — которые можно модифицировать под конкретные нужды компании.

Услуга и операция. Создайте новую услугу (или товар, если это необходимо) в справочнике номенклатуры. Введите ее наименование, единицу измерения, стоимость (цену) и другие параметры в зависимости от требований вашей программы.

Если нужно, создайте новую операцию, например:

оказаны услуги физлицом-плательщиком НПД;

поставлены товары, материалы, основные средства или НМА физлицом-плательщиком НПД.

Формулировка операции влияет, на какой счет доходов и расходов ее нужно будет отнести впоследствии.

Совет

Самозанятый может предоставлять услуги и продавать товары, которые он сам создал. Например, если он является дизайнером, он может продавать свои работы, а если делает домашние коврики, то продавать свою продукцию. Однако он не может перепродавать чужие товары без соответствующей лицензии или разрешения.

Сформируйте платежное поручение и оплатите

Важно убедиться, что все реквизиты, указанные в платежном поручении, соответствуют требованиям налогового законодательства и договору с самозанятым исполнителем.

На какой счет отнести самозанятого

Счет, на который следует отнести самозанятых, зависит от вида услуг, который они оказывают. Услугу самозанятого фотографа можно отнести на счет затрат «Реклама и маркетинг», если ее приобрели для продвижения компании. Или на счет «Консультационные услуги», если это совет или экспертное мнение.

Например, операцию «Оказаны услуги физлицом-плательщиком НПД» можно отнести на такие счета: 20 «Основное производство», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты», 44 «Расходы на реализацию» или 91 «Расчеты с населением».

А операцию «Поставлены товары, материалы, основные средства или НМА физлицом-плательщиком НПД» — на счета 41 «Товары», 10 «Материалы», 01 «Основные средства», 04 «Нематериальные активы».

Совет

Относить самозанятых на счет «Расчеты с персоналом по оплате труда» нельзя. Это повод для налоговой обратить внимание на взаимоотношения компании с исполнителями и переквалифицировать их в трудовые.

Проводки могут выглядеть так:

Дебет 26 — Кредит 76 — Вознаграждение самозанятому за услуги клининга.

Дебет 20 — Кредит 76 — Вознаграждение физлицу-плательщику НПД за услуги по ремонту станка.

Совет

Не используйте трудовую терминологию для проводок расчетов с самозанятыми, чтобы не привлекать внимание налоговой.Не «зарплата», а «вознаграждение».Не «работа», а «услуги».

Как сделать проводки на самозанятых через номинальный счет

Если компания расплачивается с самозанятыми исполнителями через номинальный счет, то такие платежи можно описать проводкой:

Дебет 76 — Кредит 51 — Расчеты с посредником по номинальному счету.

Перевод денег с основного счета на номинальный не является расходом. Для налогового учета можно принять уже фактические расходы — после того, как рассчитаетесь с исполнителями и получите документы.

Совет

Номинальный счет используется, если компания взаимодействует с исполнителями через платформу, например Консоль.Про. Чеки и документы в таком случае формируются автоматически, и создавать платежное поручение для каждого самозанятого не нужно. Платить можно как по банковским реквизитам, так и по номеру карты или телефона.

Как упростить взаимодействие с самозанятыми

Чаще всего бухгалтерия испытывает трудности на этапе подготовки документов. Часть ответственности тут лежит на самозанятых, и бухгалтер не может никак на это повлиять. Приходится всё контролировать в ручном режиме: документы, статус НПД, сроки оплаты, сроки оказания услуг. Это отнимает время, но если не проверить — возникнут ошибки.

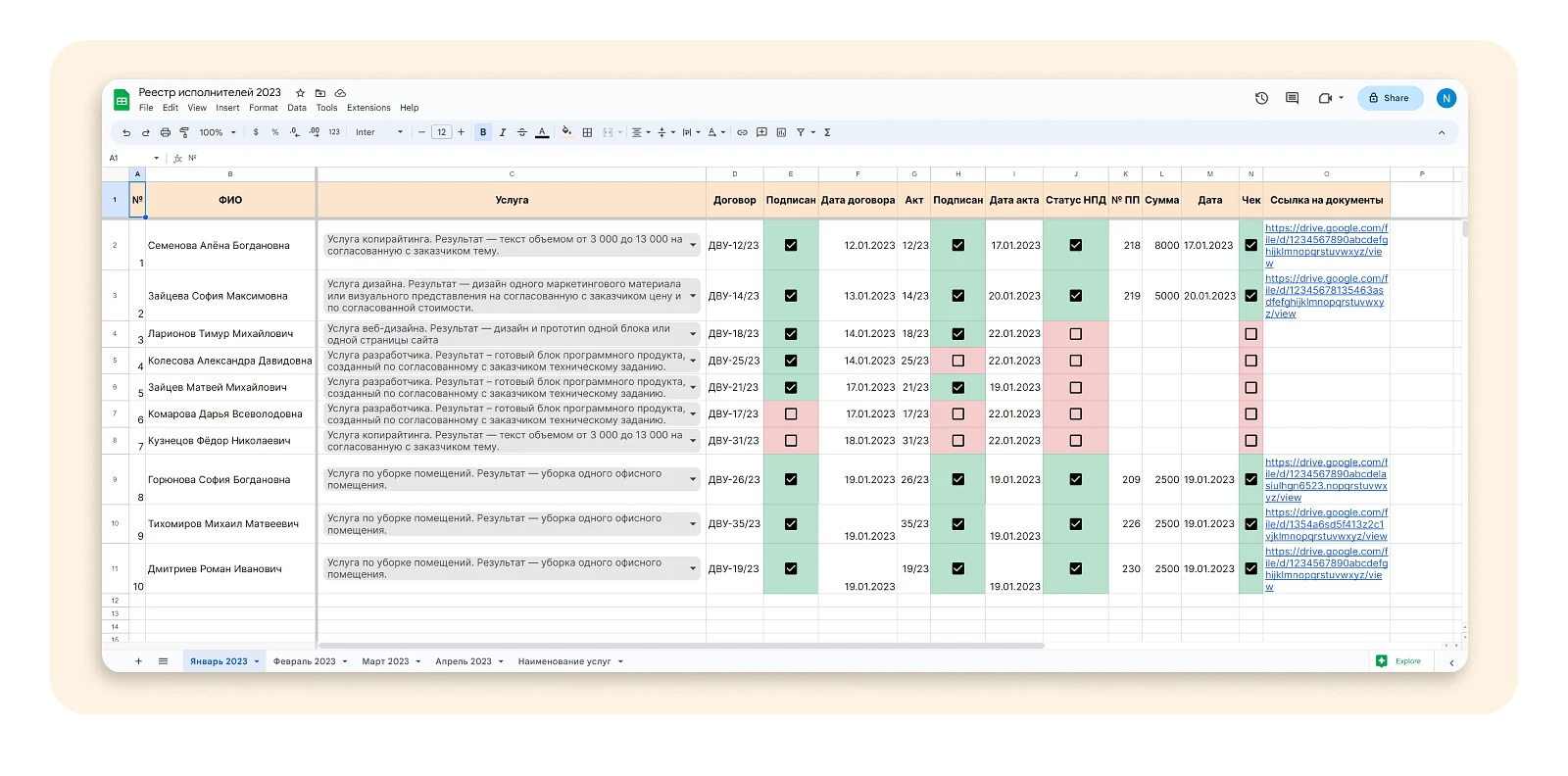

Если сотрудничество с самозанятыми стоит на потоке, без еще одного бухгалтера или автоматизации не обойтись. Но если их 10−20 в месяц, не утонуть в бумажках бухгалтеру поможет реестр документов.

С помощью реестра

Если компания пользуется внутренней системой документооборота, то договор с самозанятым нужно тоже проводить через нее. Тогда в программу бухучета подтянутся реквизиты контрагента, наименование услуги, которую он оказывает, и другая информация для дальнейших действий. Внутри системы ЭДО бухгалтер сможет отследить наличие и документов и подписаны ли они.

Если отдельной системы ЭДО в компании нет, бухгалтер может сам создать реестр для самозанятых. В нем можно указывать все данные, которые нужны для последующих расчетов, и отслеживать статус того или иного исполнителя. Этот реестр можно вести совместно с отделом кадров.

В реестре можно создать справочник услуг и затем выбирать нужную из выпадающего списка. Статус подписания документов отмечать галочкой или цветом — сразу видно, можно ли переходить к следующему этапу расчетов. В нашем примере столбец «Статус НДП» заполнить нужно обязательно, иначе таблица не позволит вносить данные в следующие поля. Так бухгалтер не забудет проверить статус самозанятого перед оплатой.

С автоматизацией от Консоль.Про

Все задачи, которые не относятся к бухгалтерской деятельности, можно перенести на платформу Консоль.Про. Бухгалтеру больше не придется заниматься проверкой документов и выпрашивать их у исполнителей. Всё формируется и хранится на платформе, там же удобно отслеживать статус. Риски и ошибки снижаются: исполнитель не сможет получить оплату без документов или выставить чек с неверными данными. Бухгалтеры смогут заниматься привычными делами и не переживать о закрывающих документах.

Вот как Консоль.Про облегчает жизнь бухгалтерии:

Позволяет массово загружать документы. Договоры, акты и задания можно загружать пачками. Бухгалтеру надо один раз заполнить табличку на всех исполнителей, и платформа сама сформирует нужные документы.

Создает сквозную систему данных. Данные передаются из договоров и заданий — в акты и чеки. Ничего не надо заполнять вручную.

Позволяет прозрачно отслеживать статусы. Всегда видно, подписаны ли договор и акт, актуален ли статус самозанятого, не аннулирован ли чек. Всё проверяет Консоль.Про, и если возникнет ошибка, платформа не позволяет провести оплату.

Интегрируется с большинством программ бухучета. Платформу можно подключить по API к программе, которой пользуются в вашей компании. Тогда выплаты будут приходить автоматически.

Общий реестр выплат. Бухгалтеру достаточно скачать реестр из платформы и провести его в «1С». Если настроена интеграция, то и это произойдет автоматически.

В онлайн школе «Умназия» один из бухгалтеров полностью занимался самозанятыми — вел документооборот и собирал закрывающие документы. Но всё равно возникали проблемы: кто-то не прислал чек, кто-то не подписал договор. Когда «Умназия» перешла на ЭДО Консоль. Про, ошибки в документах полностью исчезли, а у бухгалтера освободилось 20 часов рабочего времени.