Представьте, вам нужен исполнитель для оказания услуги или выполнения работ, но вы не понимаете, кого искать — самозанятого, ИП или подойдет и вовсе лицо без статуса. В статье узнаете, как выбрать исполнителя для работы в 2026 году, какая разница между ними, а также с кем выгоднее сотрудничать.

Оглавление

В чем отличия СМЗ, ИП и исполнителей без статуса

Вы можете заключить соглашение с любым видом исполнителей — физлица, ИП или плательщики НПД. Их объединяет, что все они физические лица, со всеми подписывают гражданско-правовой договор (далее — ГПД). Однако есть разница в налоговом положении.

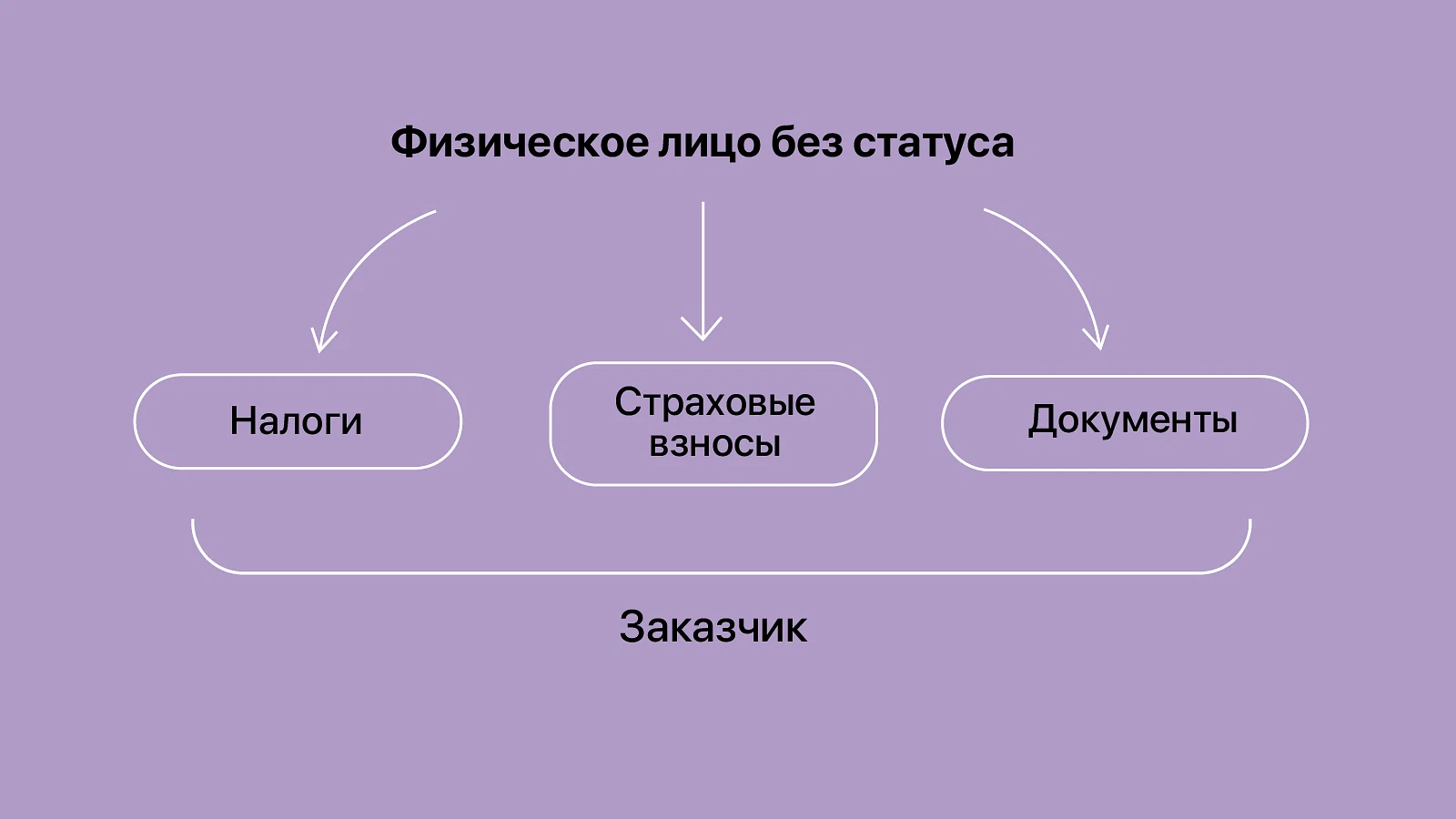

Физическое лицо без статуса

В качестве исполнителя можно выбрать обычного гражданина. В таком случае вы выступаете его налоговым агентом и страхователем.

Налогообложение. Если вы подписываете ГПД с обычным гражданином, будьте готовы начислить и уплатить НДФЛ с гонорара. С 1 января 2025 года используйте прогрессивную шкалу. О ней читайте в статье «Как применять новые ставки по НДФЛ».

Отчисления в СФР. С 1 января 2023 года необходимо платить единый страховой взнос в размере 30% за граждан. Ранее за подрядчиков платили 22% от дохода — по обязательному пенсионному страхованию, 5,1% на медицинское страхование. Социальное страхование и от несчастных случаев не входило в обязательные отчисления.

Отчетность. За работу с гражданами необходимо подготовить и сдать:

6-НДФЛ. Все налоговые агенты, которые перечисляют НДФЛ за подрядчиков и работников, обязаны представлять в ФНС отчет 6-НДФЛ. Подавать отчет необходимо ежеквартально до 25 числа месяца, следующего за отчетным периодом.

Расчет по страховым взносам. Отчет сдают все страхователи, даже если в какой-то период у них не было сотрудничества по ГПД. Подавать отчет надо ежемесячно и ежеквартально.

ЕФС-1. Отчет сдают страхователи, у которых в отчетном периоде были подписаны договоры подряда и оказания услуг с физическими лицами. В ЕФС-1 отчитываются о заключении и прекращении соглашений, отчислений на травматизм, пенсионном стаже.

Таблица. Плюсы и минусы сотрудничества с физлицом

Плюсы | Минусы |

|---|---|

Нет ограничений по видам деятельности и доходам | Надо платить НДФЛ и делать отчисления в СФР |

Можно привлечь иностранцев | Необходимо подавать отчетность |

Можно сотрудничать с бывшими работниками | |

Нет лимита по доходам |

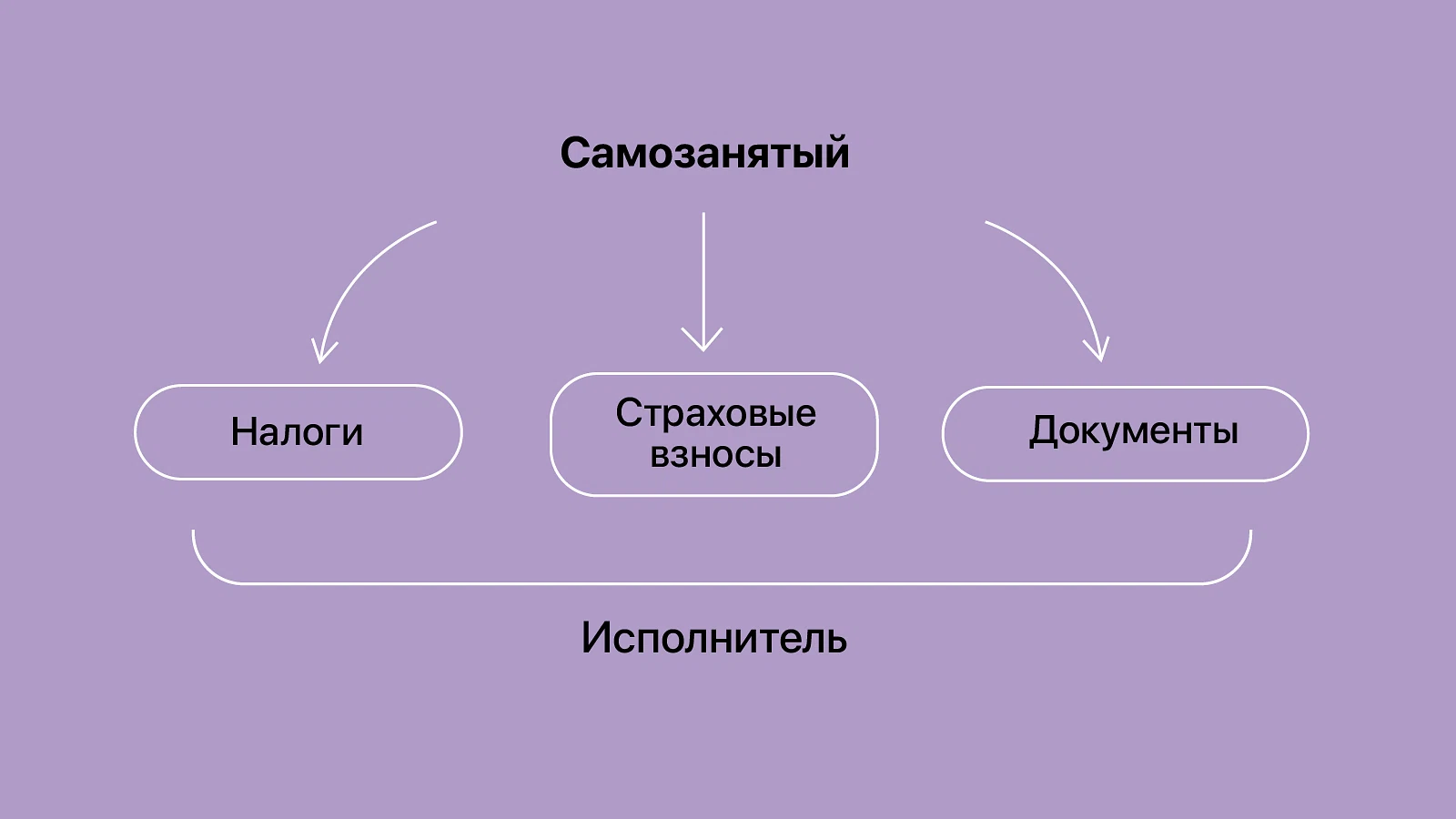

Плательщик НПД

Самозанятый — лицо, которое зарегистрировалось в ФНС в качестве плательщика налога на профессиональный доход.

Налогообложение. За плательщика НПД ничего в ФНС платить не надо. Он получает доход и самостоятельно уплачивает НПД через приложение «Мой налог». В 2026 году ставка 4% — если доход получили от граждан, 6% — от юридического лица или ИП.

Отчисления в СФР. Вам не придется делать отчисления в СФР за плательщиков НПД, так как это необязательно. Плательщик НПД может добровольно делать отчисления, чтобы заработать на пенсию. Отчисления на ОМС государство уже включило в НПД. 37% из НПД уходит на обязательное медицинское страхование, а 63% в региональный бюджет субъекта Федерации, где самозанятый осуществляет свою профессиональную деятельность (ст. 146 БК РФ).

Отчетность. Плательщик НПД самостоятельно формирует после оплаты чек в приложении «Мой налог» и направляет его вам. Чек понадобится, если вы будете учитывать расходы при расчете налоговой базы, а также чтобы подтвердить отсутствие необходимости платить сборы и делать взносы в СФР за плательщика НПД.

Таблица. Плюсы и минусы сотрудничества с плательщиком НПД

Плюсы | Минусы |

|---|---|

Отсутствие необходимости платить НДФЛ и делать отчисления в СФР | Ограничение по доходу |

Отсутствие отчетности | Запрет заниматься определенными видами деятельности |

Не надо предоставлять рабочее место | Запрет на сотрудничество с бывшими работниками |

Если плательщик нарушит режим НПД, придется доплатить НДФЛ и сделать отчисления в СФР | |

Запрет подписывать агентские сделки и комиссии | |

Вероятность признания отношений трудовыми |

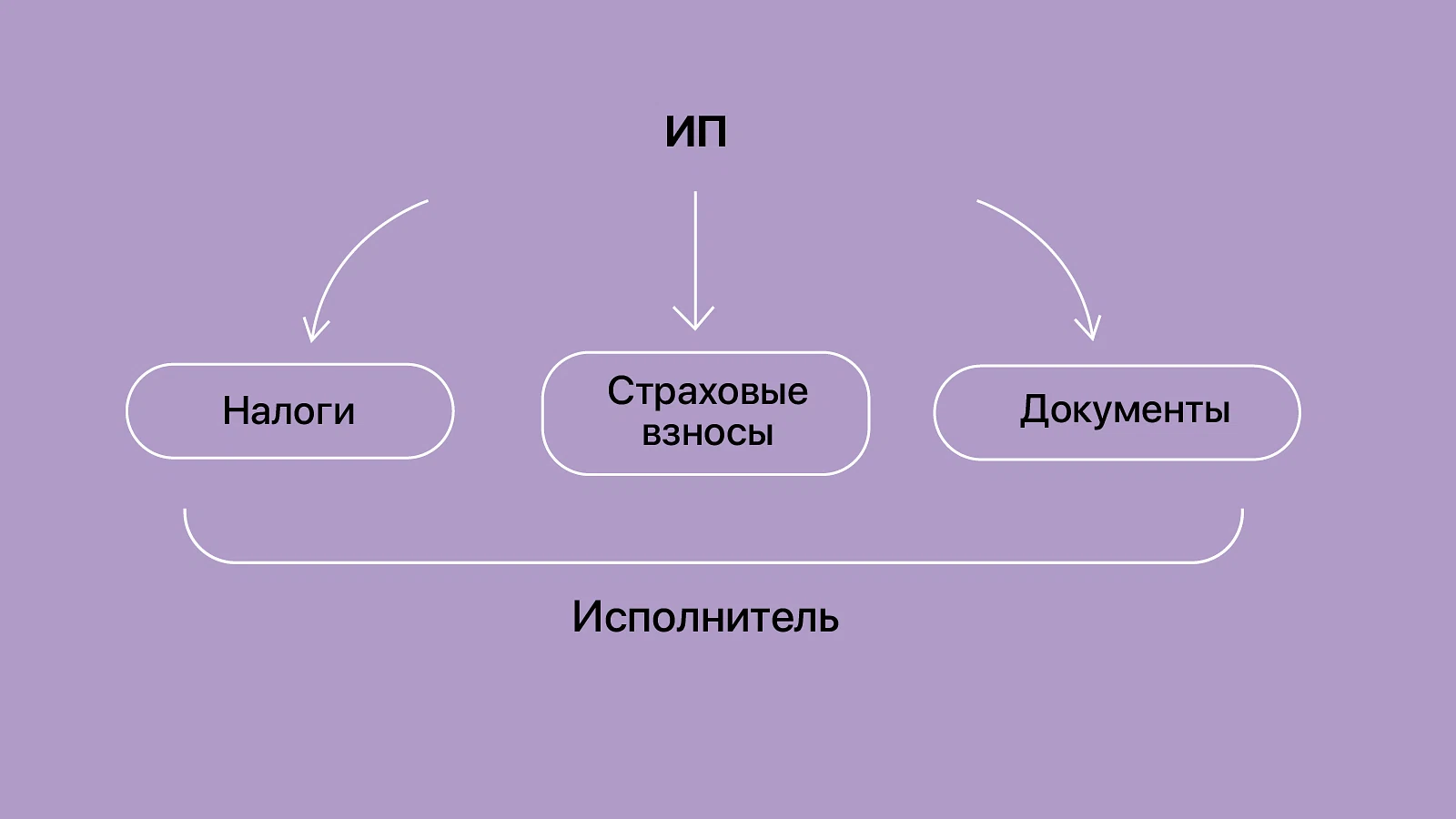

ИП

Вы можете оформить ГПД с индивидуальным предпринимателем.

Налогообложение и отчисления в СФР. Размер налогообложения у ИП зависит от того, какую систему он применяет. Всего их пять — ОСНО, УСН, ПСН, ЕСХН и НПД. По общим правилам все ИП, которые регистрируются, находятся на общей системе налогообложения. Все сборы и взносы ИП выплачивает самостоятельно, вы не должны ничего отчислять за него.

Отчетность. Всю отчетность ИП сдает самостоятельно, вам не надо ничего делать.

Таблица. Плюсы и минусы сотрудничества с ИП

Плюсы | Минусы |

|---|---|

Отсутствие необходимости платить НДФЛ и делать отчисления в СФР | Есть вероятность переквалификации отношений в трудовые |

Не надо следить за лимитом доходов | |

Нет ограничений по видам деятельности | |

Можно привлекать бывших работников | |

Не надо предоставлять рабочее место |

С кем выгодно оформлять соглашение в 2026 году

Чтобы вы разобрались, с кем вам выгоднее подписывать сделку в 2026 году — с СМЗ, ИП или просто гражданином, предлагаем пример с расчетом гонорара. Представьте, вы оформили ГПД с дизайнером. Гонорар — 30 000 рублей.

Если дизайнер — гражданин без статуса, вам придется заплатить 13% НДФЛ, а также делать отчисления в СФР. Дизайнер получит на руки — 26 100 рублей. Помимо НДФЛ, вам понадобится внести взносы в СФР за дизайнера в размере 9000 рублей. Затраты на физлицо — 39 000 рублей.

Важно! Нельзя заставлять физлицо стать плательщиком НПД или ИП, чтобы сэкономить денежные средства. Он сам выбирает, с каким налоговым статусом оказывает услуги или выполняет работы.

Если услугу оказывает плательщик НПД или ИП, вы заплатите 30 000 рублей гонорара. Никаких сборов и взносов за него вносить не надо. Значит, в 2026 году выгоднее подписывать ГПД с плательщиком НПД или ИП. Если же вы привлекаете физлицо, будьте готовы, что суммой гонорара вы не ограничитесь.