Часто бизнес сталкивается с форс-мажорными ситуациями — сломалось оборудование, недопоставили продукцию, сотрудник совершил ошибку. В таких случаях от непредвиденных расходов предпринимателей выручает страхование бизнеса. В статье разберем, в каких случаях страхование бизнеса от рисков для ИП обязательно и что конкретно можно застраховать.

Оглавление

Когда страховка бизнеса обязательна

Застраховать бизнес или нет — решение самого предпринимателя. Однако в трех случаях сделать это придется обязательно. Первый — оказание услуг в сфере туризма (ст. 4.1 Федерального закона от 24.11.1996 № 132-ФЗ). По закону все туристические компании и ИП в этой сфере обязаны страховать ответственность за невыполнение обязательств перед клиентами. Например, если туроператор стал банкротом, страховая компания компенсирует клиентам расходы.

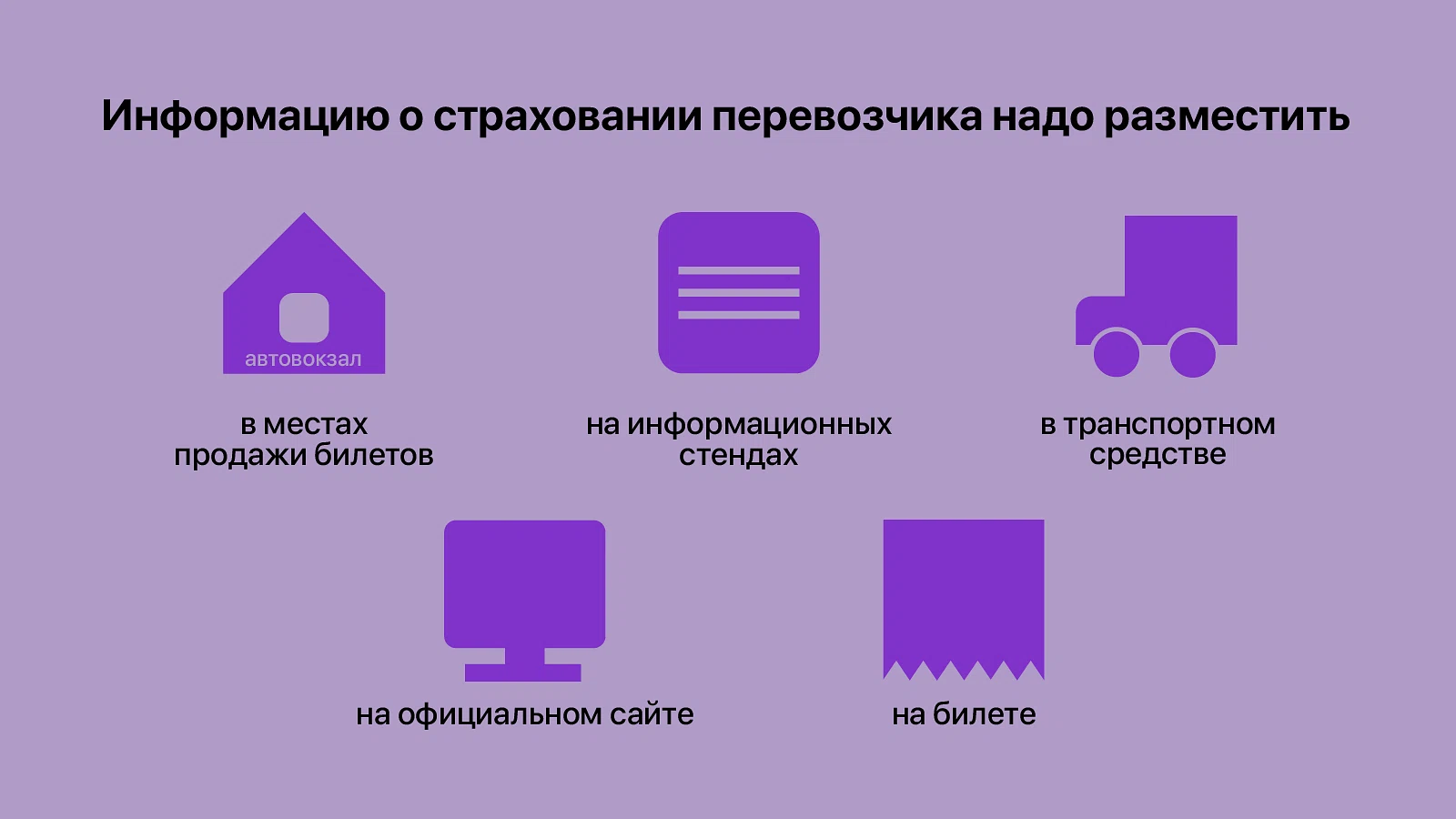

Второй случай для обязательного страхования — пассажирские перевозки (ст. 5 Федерального закона от 14.06.2012 № 67-ФЗ). Перевозчик обязан страховать ответственность за причинение вреда жизни, здоровью и имуществу пассажиров. Также он обязан предоставлять пассажирам информацию о страховой компании и договоре обязательного страхования.

Таблица. Какую информацию о перевозках должны знать пассажиры

Информация о страховой компании | Информация о договоре обязательного страхования |

|---|---|

Наименование | Номер |

Местонахождение | Дата заключения |

Почтовый адрес | Срок действия |

Номер телефона |

Третий случай — если у ИП есть коммерческий транспорт. В таком случае ему необходимо будет оформить ОСАГО. При этом с 1 марта 2025 года полис ОСАГО не нужен для постановки автомобиля на учет в ГАИ.

Что можно застраховать бизнесу

Есть четыре вида объектов, которые ИП может застраховать. Ниже узнаете особенности каждого из них.

Страхование имущества ИП

Бизнес может застраховать любое имущество — как собственное, так и арендованное. При этом под имуществом понимается не только недвижимость, но и:

оборудование — техника, инструменты, кассовый аппарат, производственное оборудование;

наличные деньги;

товар, который ИП использует или реализует в своем бизнесе;

объекты незавершенного строительства.

Пример

ИП заказал товар для своего магазина из другой страны. По дороге автомобиль с вещами попал в ДТП. Весь товар сгорел. Наступил страховой случай. Если бы ИП не обратился в страховую компанию и не застраховал имущество, он потерпел бы убытки. Однако ИП оформил страхование бизнеса, поэтому страховая компания выплатит ему компенсацию.

Страхование ответственности перед третьими лицами

Бизнес может защитить себя от рисков и застраховать ответственность перед третьими лицами — если сотрудник допустил ошибку или нанес клиенту ущерб. Также в этот вид страхования бизнеса включили ответственность сотрудника перед самим бизнесом. Например, если работник неправильно заполнил документы и заказали товара больше, чем это необходимо.

Пример

Клининговая компания застраховала ответственность перед третьими лицами. Когда сотрудница выполняла заказ и протирала пыль на полке, она перевернула дорогую вазу клиента. Наступил страховой случай, поэтому страховая компания посчитает ущерб и выплатит компенсацию.

Страхование здоровья сотрудников

Страхование здоровья сотрудников может оформить любая компания, ИП, в том числе малый и средний бизнес. У компаний и ИП есть следующие виды страхования здоровья работников:

добровольное медицинское страхование (ДМС). ДМС обеспечивает оказание медицинских услуг для работников ИП или компаний в определенных клиниках. Когда страховой случай наступает, т. е. происходит вред жизни и здоровью, страховая компания компенсирует все расходы на лечение;

страхование сотрудников от несчастных случаев. Если работник получит производственную травму, страховая компания выплатит компенсацию за причинение вреда жизни и здоровью;

накопительное страхование жизни. В таком случае бизнес заводит сотрудникам накопительные счета и регулярно перечисляет на них определенную сумму. После того как работник отработает оговоренный срок, он получит накопленные деньги.

Пример

Сотрудник устроился на работу токарем. Через неделю после начала работы, он получил производственную травму. ИП заранее застраховал здоровье сотрудников, поэтому при наступлении страхового случая, страховая компания выплатила компенсацию пострадавшему работнику.

Страхование предпринимательского риска

Страхование бизнес-рисков означает, что ИП страхует себя на случай финансовых убытков, неполучения ожидаемых доходов, например, если поставщик в простое или в банкротстве. Оформить страхование предпринимательского риска может только ИП, получить выплату может тоже только он.

Пример

Иван открыл кофейню. Он застраховал бизнес на случай, если понесет финансовые убытки или не получит ожидаемые доходы. Когда Иван заказал именные стаканы для айс-латте, компания-производитель объявила о простое. В итоге Иван неделю не продавал айс-латте и получил меньший доход, чем прогнозировал.

Предприниматель может обратиться в страховую компанию за неполученной прибылью. Если бы поставщик доставил стаканы вовремя, в среднем он продал бы 15 айс-латте в день по 150 рублей. За семь дней он должен был получить 15 750 рублей. Эту сумму он может запросить у страховой.

Как застраховать бизнес

Выполните три шага, если вы решили застраховать бизнес.

Шаг 1. Определите риски бизнеса

Подумайте, какие форс-мажоры могут произойти в вашем бизнесе. Вспомните, портилось ли ваше имущество в дороге или совершали ли ваши сотрудники ошибки, из-за которых вы понесли большие убытки. Например, Иванов заказал поставку груза из другой страны. В предыдущий раз его товар был испорчен в дороге — повредили упаковку, а стеклянные стаканы были разбиты. Поэтому в этот раз он решил обратиться в страховую компанию для страхования бизнеса.

Шаг 2. Выберите страховую компанию

К выбору страховой компании отнеситесь ответственно. Во-первых, ознакомьтесь с перечнем услуг, которые она предоставляет. Например, страхует ли они те категории грузов, которые вам необходимы. Во-вторых, определите, как соотносится стоимость страховки, сумма и условия получения выплат.

Проверьте лицензию страховой компании, которую вы выбрали. Это можно сделать на сайте Центрального банка в реестре страховщиков. Также проверьте компанию в Национальном рейтинговом агентстве. Для этого на сайте нажмите на «Рейтинги», в фильтре укажите тип рейтинга — кредитный и сектор организации — страховые компании.

Шаг 3. Подайте заявку

Заявку можно сделать онлайн, в отделении страховой компании или банка. Какие документы понадобятся для этого — зависит от типа страхования. Чаще всего требуют паспорт предпринимателя с регистрационным номером, ИНН, правоустанавливающие документы на предмет страхования. Например, для страхования имущества бизнеса надо будет предоставить документы на него.

Шаг 4. Заключите договор

Ознакомьтесь с договором внимательно. Изучите перечень страховых рисков, в каких случаях будет выплата компенсации клиенту, а когда в ней откажут. Например, страховая компания может компенсировать убытки за порчу имущества, а из-за кражи — нет. Если будут вопросы, можете обсудить со страховой компанией возможность изменить те или иные положения. Помните, что стоимость страховки бизнеса от этого может измениться.

Проверьте срок, на который делаете страхование бизнеса. Так вы не забудете, когда закончится ваша страховка и сможете заново ее оформить.

Что делать, если наступил страховой случай

Порядок действий в случае наступления страхового случая прописан в договоре. У разных страховых компаний он может отличаться. По общим правилам выполните следующие действия:

Обратитесь в страховую компанию. При этом важно уложиться в сроки, которые указаны в договоре. Если вы обратитесь после установленного срока, компания не выплатит вам компенсацию.

Пригласите сотрудника страховой компании, чтобы он засвидетельствовал факт страхового случая.

Подготовить документы и отправить их вместе с заявлением. Какие документы понадобятся, зависит от страхового случая. Например, при получении вреда здоровью могут потребовать справки и выписки из медицинского учреждения.

Ожидайте решения страховой компании. Сроки принятия решения должны быть прописаны в договоре, который вы заключали при страховании бизнеса.

Что делать, если в страховой отказали в выплате компенсации бизнесу

Если страховая компания отказала в компенсации бизнесу, можно подать жалобу в интернет-приемную ЦБ. В жалобе укажите суть проблемы, расскажите, в какой страховой компании вам отказали и какие аргументы они приводят. Прикрепите подтверждающие документы, например, копии переписки с сотрудниками страховой компании.