По общему правилу самозанятые сами платят налоги со своего дохода. Но из этого правила есть исключения. В статье рассмотрели, в каких случаях заказчик должен заплатить налоги за лицо со статусом самозанятого и что будет, если этого не сделать.

Оглавление

Как работает налог на профессиональную деятельность

Согласно ФЗ № 422, самозанятые являются плательщиками налога на профессиональную деятельность (НПД). Это значит, что со своих доходов от самозанятости они платят налоги сами.

Есть ситуации, когда компании придется заплатить налоги за самозанятого. Обычно это связано с потерей или сменой налогового режима. Детальнее этот вопрос рассмотрели в третьей главе.

Платить за самозанятых страховые взносы и пенсионные отчисления не нужно. Взносы на пенсию самозанятые платят по собственному желанию, а взносы на ОМС включены в сумму НПД (ст. 15 ФЗ от 27.11.2018 № 422).

Самозанятые платят 4% от дохода, если заказчик физлицо, и 6%, если заказчик юрлицо или ИП. Например, если самозанятый за создание одной иллюстрации получит 1000 рублей от физлица, то заплатит 40 рублей НПД, а если от юрлица, то 60 рублей.

Важно

Налоговая сразу налог не взимает, а только ведет подсчет денежных поступлений в течение месяца. И уже в начале следующего месяца выставляет самозанятому счет на оплату НПД.

Также нужно помнить, что у самозанятых есть некоторые ограничения. Например, самозанятый не может сотрудничать со своим последним работодателем в течение двух лет после увольнения. Есть виды деятельности, которыми не могут заниматься самозанятые, это:

продажа подакцизных товаров;

продажа товаров, подлежащих обязательной маркировке;

добыча и реализация полезных ископаемых;

деятельность в интересах другого лица по агентскому договору;

заработок на комиссиях на основе договора поручения;

деятельность, которая не облагается НПД;

перепродажа чужих товаров

Еще у самозанятых есть лимит доходов в 2.4 миллиона рублей. Если они его превысят, то до конца года потеряют статус самозанятого. О том, какие последствия это несет для бизнеса, расскажем в третьей главе.

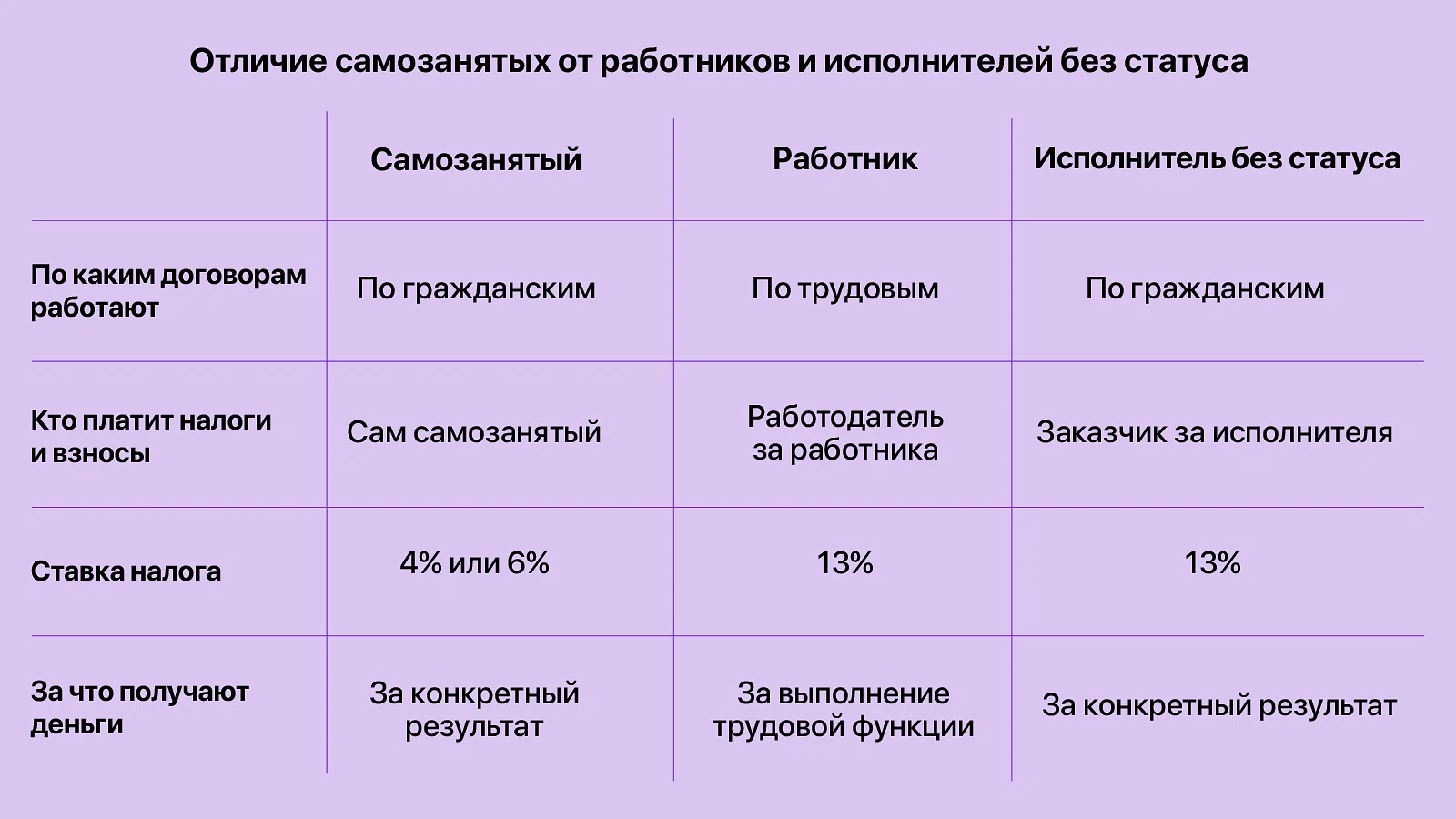

В чем различие между работником, исполнителем без статуса и самозанятым

Для организаций главное отличие между работником, исполнителем без статуса и самозанятым в том, что правоотношения с ними регулируются по-разному и за первых двух нужно платить налоги, а за самозанятого нет.

Работники. Деятельность работников регулируется Трудовым кодексом, а работают они по трудовым договорам. Работники получают деньги не за конкретный результат, а за выполнение трудовой функции. Работники имеют право на больничный, оплачиваемый отпуск и декреты. Налоги за работников платит работодатель. Он сам вычитает из их зарплаты НДФЛ, страховые и пенсионные взносы.

Лица без статуса. Исполнители без статуса самозанятого частично похожи на работников. Заказчик, если это юрлицо или ИП, должен заплатить за них НДФЛ с выплаченного вознаграждения, страховые и пенсионные взносы.

Отличие таких исполнителей от работников в том, что они работают по гражданским договорам. Они получают деньги за конкретный результат деятельности, сроки их работы четко определены. Как только исполнитель выполнит задание, договор закончится.

Самозанятые. В отличие от работников и лиц без статуса, самозанятые сами платят за себя налоги, страховые и пенсионные взносы. Заказчику этого делать не нужно. Также заказчику не нужно сдавать ЕФС-1 и другую отчетность, связанную с выплатами страховых взносов.

Самозанятые также могут сотрудничать только по гражданским договорам. В этом они схожи с исполнителями без статуса самозанятого. Но в отличие от них, самозанятые могут осуществлять далеко не все услуги и работы. Например, они не могут оказывать адвокатские услуги, сдавать нежилые помещения в аренду и другие виды деятельности, запрещенные законом (ч. 2 ст. 6 ФЗ от 27.11.2018 № 422).

Какие налоги платит организация при оплате самозанятому

Как мы уже отмечали, самозанятые самостоятельно платят налоги. Но есть два случая, когда за лицо, у которого есть или был статус самозанятого нужно заплатить налоги. Это потеря статуса самозанятого и работа по трудовому договору.

Потеря статуса самозанятого. Если самозанятый потеряет статус, то станет обычным исполнителем без статуса. В таком случае за него нужно будет заплатить НДФЛ и страховые взносы.

Лишиться статуса самозанятый может по самым разным основаниям: добровольно, занимаясь деятельность, запрещенной ФЗ № 422 или превысив лимит доходов.

Лимит доходов работает следующим образом: если за календарный год самозанятый заработает больше 2.4 миллиона рублей, то до конца года он не сможет оформлять полученный доход через самозанятость. То есть он не сможет платить 4% или 6% НДФЛ. Вместо этого заказчик будет вычитать из его доходов НДФЛ, страховые и пенсионные взносы (пп. 8 п. 2 ст. 4 ФЗ от 27.11.2018 № 422).

Работа по трудовому договору. Еще человек со статусом самозанятого может работать по трудовым договорам. Но в трудовых правоотношениях он должен выступать как обычное физлицо без статуса. Это значит, что он не должен оформлять свою зарплату как доход от самозанятости. Работодатель будет платить за самозанятого НДФЛ и страховые взносы.

Поэтому отвечая на вопрос, какие налоги платит ооо за самозанятого, нужно всегда смотреть в каком статусе или качестве человек выступает в конкретных правоотношениях.

Пример

Человек со статусом самозанятого может работать по трудовому договору в дизайн агентстве как обычное физлицо. А как самозанятый оказывать услуги дизайна по гражданским договорам сторонним заказчикам. Потом он может потерять статус и продолжить оказывать услуги дизайна по гражданским договорам как исполнитель без статуса самозанятого.

Какая ответственность предусмотрена за неуплату налогов

И самозанятые, и заказчики могут понести ответственность за неуплату налогов. Разберём ответственность каждой из сторон.

Ответственность для организаций. ИП и юрлица несут ответственность в случае, если они проведут самозанятому оплату, а он к этому моменту уже лишится статуса.

Пример

Компания перевела самозанятому 1000 рублей. Никаких налогов за самозанятого они с этого вознаграждения не платили. Но к моменту оплаты исполнитель уже потерял статус самозанятого и сам заплатить налог не смог. Такие обстоятельства обяжут компанию заплатить за исполнителя НДФЛ и страховые взносы, а также пеню за просрочку уплаты налогов.

Проверить статус самозанятого можно вручную через сайт налоговой. Но если вы сотрудничаете с большим числом самозанятых сразу, лучше воспользоваться Консоль.Про. Платформа автоматически проверит статус самозанятого перед оплатой, и отменит сделку, если исполнитель лишится статуса.

Ответственность для самозанятого. Для самозанятого есть две налоговых санкции: пеня и штраф.

Пеня начисляется за каждый день просрочки НПД. Например, если просрочить оплату НПД в размере 1200 рублей на 30 дней, то размер пени составит 9.30 рублей (статья 75 НК РФ).

Штраф самозанятый может получить, если скроет от налоговой полученный доход. Он не формировать чек вовсе или занизить сумму полученного вознаграждения. В таком случае налоговая выпишет самозанятому штраф в размере 20% от суммы сокрытого дохода (статья 129.13 НК РФ).

Краткие выводы

Самозанятые сами платят за себя налоги и страховые взносы.

При определенных условиях, лица со статусом самозанятого могут работать как по трудовому, так и по гражданскому договору.

Если самозанятый потеряет статус, он не сможет сам платить за себя налог. Поэтому заказчик должен будет платить за исполнителя НДФЛ и страховые взносы.

Компании должны проверять статус самозанятого перед оплатой. Если он лишится статуса, а компания выплатит ему вознаграждение без вычета НДФЛ и страховых взносов, то налоговая обяжет эти налоги и взносы доплатить.